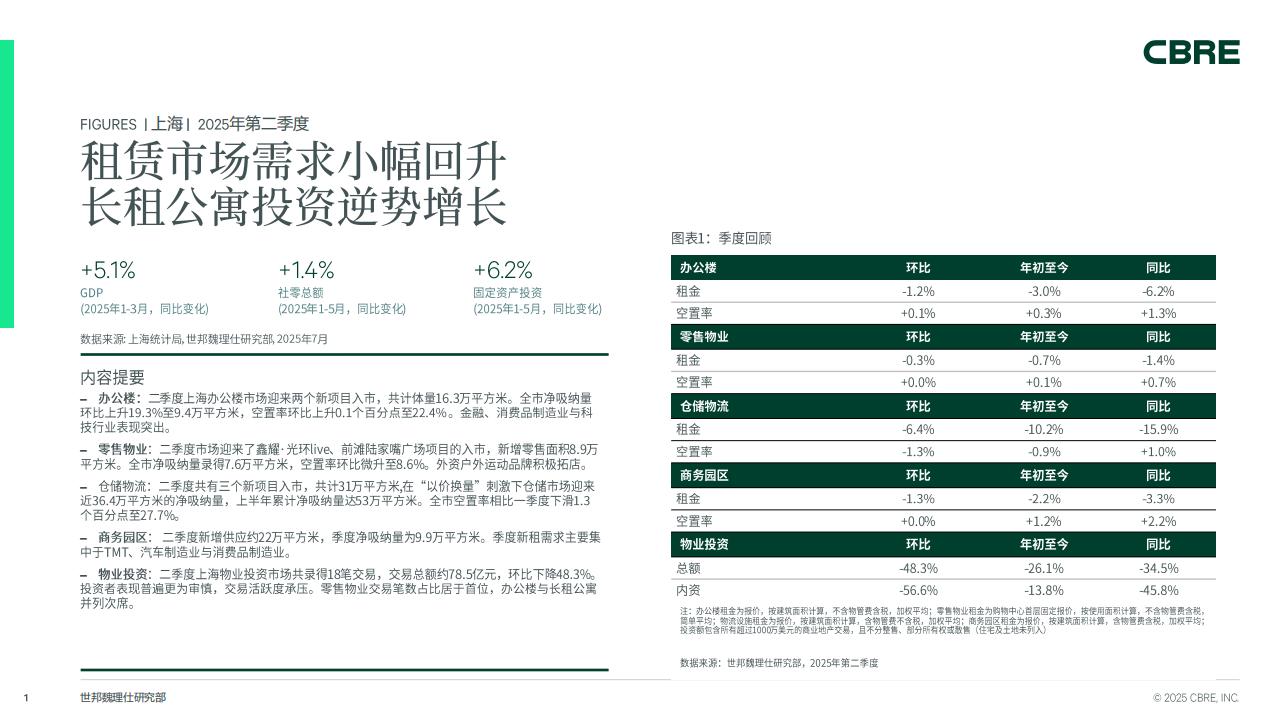

内客提要

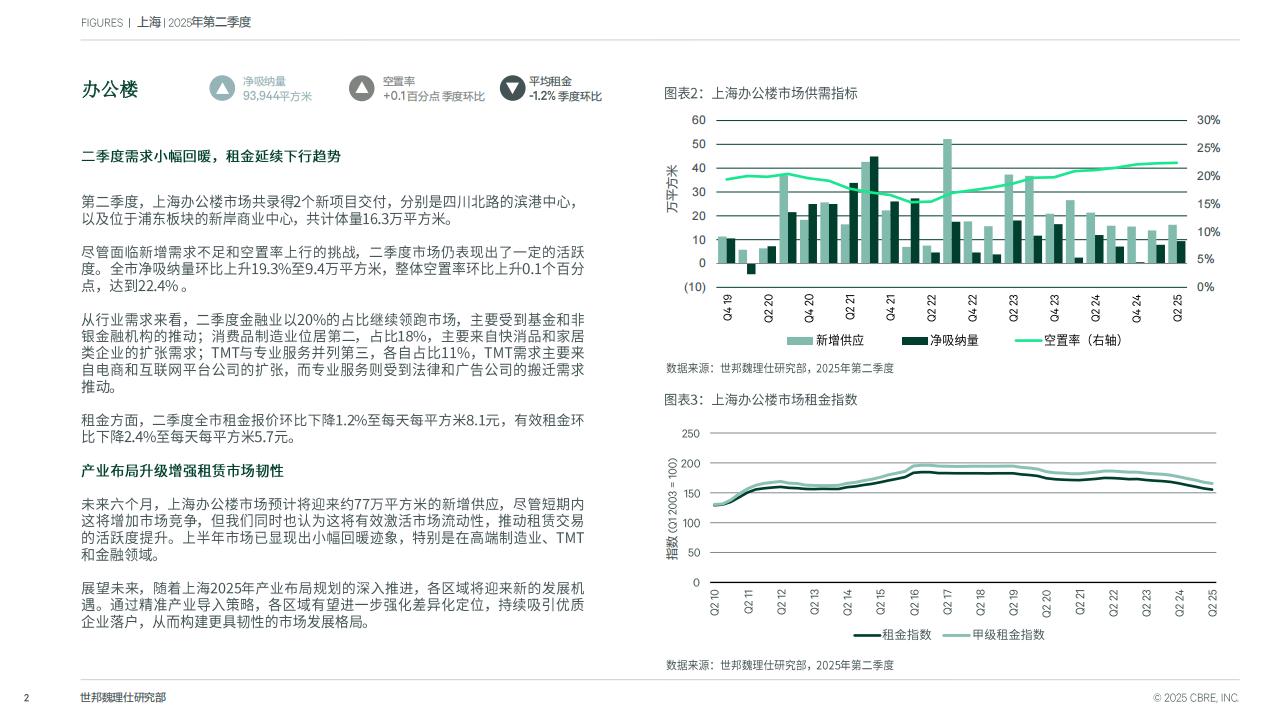

一办公橙:二季度上海办公橙市场迎来两个新项目入市,共计体量16.3万平方米。全市净吸纳量环比上升19.3至9.45平方米,空图率环比上升0.1个百分点至224%,金租、消热品制业与科技行业表现突出。

-零售物业二桑度市场迎来了直爆光利ive.首地陆家嘴广场项目的入市,新增零售直89万平方米,全市净吸纳量录取万平方米,空盟率环出碳升至3.6%,外资户外运动品脾积极拓店。

-仓储物流;二季庭共有三个新项目入市,共汁31万平方米在“以价换量”刺激下仓储市场迎来近3645万平方来的净吸纳量,上半年展计净吸纳量达纺平方来。全市空置率和比一季皮下滑1.3个百分点至27.7%

-商出园区二季度折增供皮约22万平方米,季虔净吸纳量B.万平方米。季度斯租需求主要集中手TMT.汽车制造业与消费品制造业。

-物业投瓷二季度上海物业操资市场共景他8第交易,交屏总颜约78.5Z元,环比下降483%投图者表现遍更为审慎,交易活跃度承压,零售带业交器笔数占比居于首位,办公楼与长租公寓并发虎二季度需求小帽回暖,租金延续下行趋势

第二季度。上海办公楼市场共录得2个新项目交付,分别是四川北路的演港中心

以及位于浦东板块的新岸商业中心,共计体量163万平方米。

恳管面临新增需求不足和空置率上行的携战。二季度市场仍表现出了一定的活跃靡。全市净吸纳量环比上升193%至94万平方米,整体空置率环比上升0.1个百分点,达312249%。

从行业需求来看。二季度金融业以20%6的占比继续领跑市场主要受到基金和非银金融机构的推动;消费品制造业位居第二,占比199%,主要来自快消品和家居类企业的扩强需求;TMT与专业服务并列第三,各自占比11%,TMT需求主要来自电商和互联网平台公司的扩骶而专业服务则受到法律和广告公司的搬迁需求推动。

相金方面。二季度全市租金报价环比下降1.2%至每天每平方米8.1元。有效相金环比下障24%至每天每平方57元。

产业布局升级增强租赁市场韧性

未来六个月。上海办公楼市场预计将迎来约77万平方米的新增供应。感管短期内这将增加市场竞争,但我们同时也认为这将有效激活市场流动性,推动租赁交易的活跃度提升。上半年市场已皇现出小幅回瞪迹象,特别是在高端制造业。TMT和金融领域。

展望未来,随着上海2025年产业布局规划的深入推进各区域将迎来新的发展机遇。通过精准产业导入策略,各区域有望进一步强化差异化定位,持续吸引优质企业落户,从而构建更具韧性的市场发展格局。

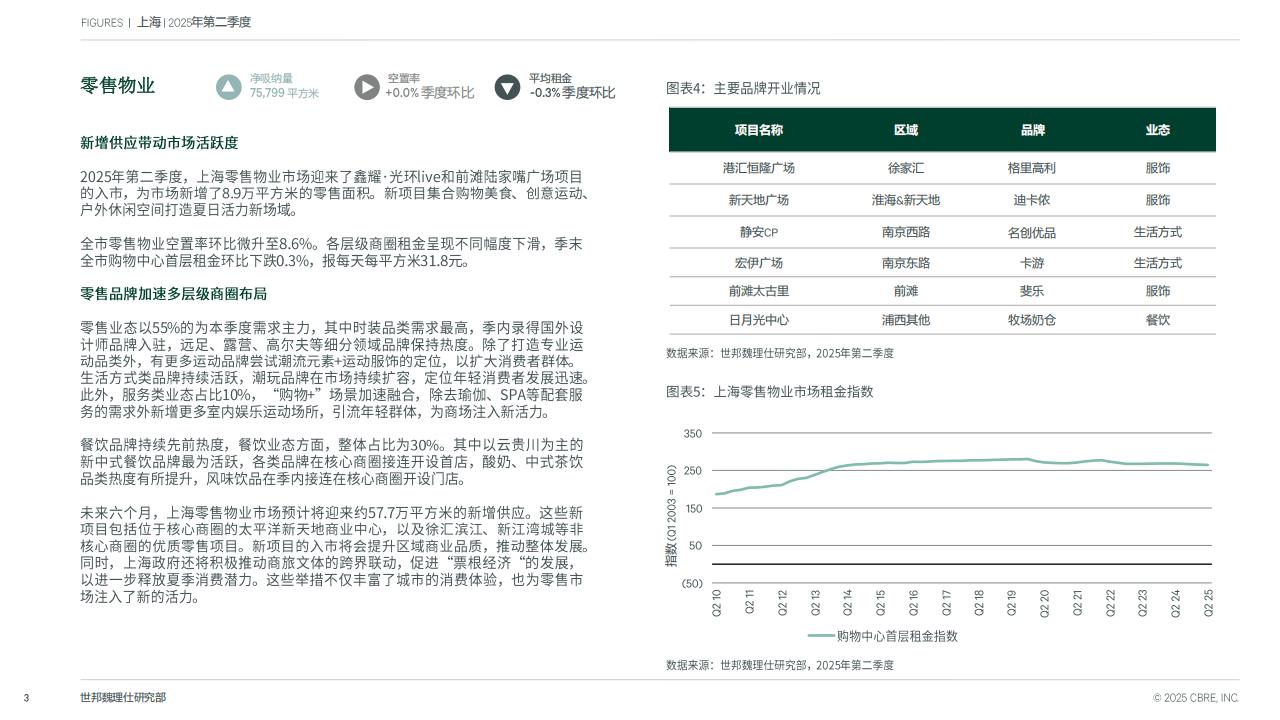

新增供应带动市场活跃度

2025年第二季度。上海零售物业市场迎来了直耀·光环live和前滩陆家嘴广场项目的入市,为市场新增了8.9万平方米的零售面积,新项目集合赐物美食、创意运动。户外休闲空间打造夏日活力所场域。

全市零售物业空置事环比微升至9.99%6各层级商图租金呈现不同幅度下涌,季末全市购物中心首层租金环比下脚0.3%,报每天每平方※31.8元。

零售品牌加速多层级商图布局

零售业态以55%6的为本季度需求主力,其中时装品类需求最高,季内豪得国外设计师品牌入驻,近足、露笃,高尔夫等组分领适品脚保持热虚。除了打造专业运动品类外,有更多运动品降尝试测流元素+运动服饰的定位。以扩大消费者群体。生活方式美品肺持续活跃,潮玩品牌在市场扬续扩容,定位年轻消费者发展迅速。此外,服务类业态占比10%购物+”场景加速融合,除去瑜加SPA等配套服务的露蒙外斯增更多室内娱乐遗动场所,引流年轻群体,为商场注入新活力

餐饮品牌持续先前热度,餐饮业态方面。整体占比为30%。其中以云责川为主的新中式餐饮品障最为活跃,各类品脚在核心商圈接连开设首店,酸奶、中式蒸饮品类热廉有所提升,风味饮品在季内接连在核心商图开设门店。

未来六个月。上海零售物业市场预计将迎来约57,7万平方米的新增供应。这些新项目包括位于核心商图的太平洋新天地商业中心,以及愉汇滨江、新江湾城等非核心商图的优质零售项目。新项目的人市将会提升区域商业品质推动整体发展。同时,上海政府还将积极推动商放文体的精界联动促进聚根经济的发展,以进一步释放夏季消费潜力。这些举措不仅丰富了越市的消费体验,也为零售市场注入了新的活力。

关税波动下,上海仓储物流市场迎来复苏

二季度共有三个新项目入市,共计31万平方米。分别是熔跃嘉定产业圆项目二期(三层电梯库,面积63万平方米,丰树奉贤物流园(双层境道库),面积99万平方米,上海临港曾洛斯国际物流园二期J地块(双层破道库),面积14,7万平方米

感管时等关税”令市场面临的不确定性上升,但受益于上海工业总产值及消费稳步增长。在“以价族量刺激下仓储市场迎来近364万平方米的净吸热上半年净吸纳量运到53万平方米,空置平较高的青酒和会山通过极具宽争力的租金在环泊市场中直得客户青睐,在本季度分别录得超过10万平方※的净吸纳。包括618L足销活动的置”以及“以旧换新国补政策推动的快递快运及供应链物流的扩张,以及某知名汽车制造商在金山新租为代表的制造业企业扩粥松江本季亦表现抢眼,靠近市中心的九亭及测透板块以及靠近金山的石湖荡板块均有所去化。另一方面,核心市场如闵行和蒲东机场由于相金较高,呈现租户净流出,空置率接连攀升。

全市空置率相比一季度下道13个百分点至27.79%,其中青浦由一季廉的49.46下降至33496,而嘉定由于连续两个季度新项目入市,空置率从29.26攀升至37.56租金报价环比跌幅较上季度有所扩大,下跌至每天每平方米1.29元。青通、金山及嘉定环比跌幅较大临港和暂陀租金报价保持稳定。

告别供应高峰,租金跌帽有望收窄

未来六个月。上海将迎来45万平方米的忧质仓储物业的交付。逐步告别供应高峰,且其中两个项目已有预租。美国对华关税井未对上海乃至全国产生较大的负面影响。上半年“国补”控动内需。以及高技术产业的快速发展下上海集装箱春吐量及工亚总产值增长均表现亮限,体现了上海在本轮关桃波动中的韧性。下半年随着经济内生动力不断增强及财政政策的不断发力,以及上海城市更新带来的升级搬迁将蜓续推动上海仓储物竞市场需求回升;同时2025年上海都市匪约供应高峰将迎来尾声,租金跌帽将逐步收窄租赁需求温和增长

2025年二季度。市场新增三个项目,分别是张江在蛾新经济生态园一期、东久58在线经济园与静安国际云禾,总计新增体量为22万平方米。受新增供应和租户变动的影响,季末整体空置率环比持平至239%6

二季度净吸纳量为98,587平方米。环同比均呈现温和增长趋势。在行业需求方面。TMT行业以39%占比震求首位。其中ABCD信息棱术特别活跃,尤以A赋能半导体行业推动智能利造的发展。带来上下游企业的旷张,再者AI与B1深度结合菊动更多软性开发企业的搬迁基次是汽车制造占比229%.除了新能源汽车的积板拓址,也看到传规利逅加大研发段入。消费品利造业以16%的占比位列第三,主要趋势为快销品、纺织与美妆企业的搬迁。

对比各子市场表现,漕河泾与张江的租赁需求保持活跃态势,分别占比2696和2586遭河泾主要受到汽车制造、TMT与消秀品制造业租户的搬迁需求的推动,而张江则持续吸引TMT和工业品制造业与生物医药等领域的企业入驻。整体而言,各子市场的租赁需求显示出温和回升的趋势,但去化水平仍然偏任。考虑到全年供应压力,租金优惠和租金补贴政廉放然是吸引租户的主要手段,因此,季末全市平均相金报价环比下降1.3%,降至每天每平方米44元。

AL加速发展推动TMT租赁需求增长

未来六个月。市场预计将迎来约83万平方米的新供应,主要集中在张江、金桥南大和青消等区域,这一新增供应将对租药市场带来一定压力形成挑战然而,今年A肢术的迅速应用已成为全球科技领域的焦点,不仅加速了科技行业的迭代也为园区市场创造了新的需求。同时,高站利造业在技术升级与智能化转型的推动下,对高质量且功能完善的办公空同也挤产生更大的需求。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)