研究背景;近期全球环保意识持续高涨,推动了环保装备行业的创新升级。随着碳中和目标加速落地,企业和政府愈发重视高效节能的解决方案,促使智能化环保设备和清洁能源驱动的装置需求激增

研究概览:本报告旨在深入分析中国环保装备的全球出口机会与国别差异,通过对行业现状、出口数据及国别政策的研究,揭示中国企业在全球市场中的竞争优势和潜在挑战。

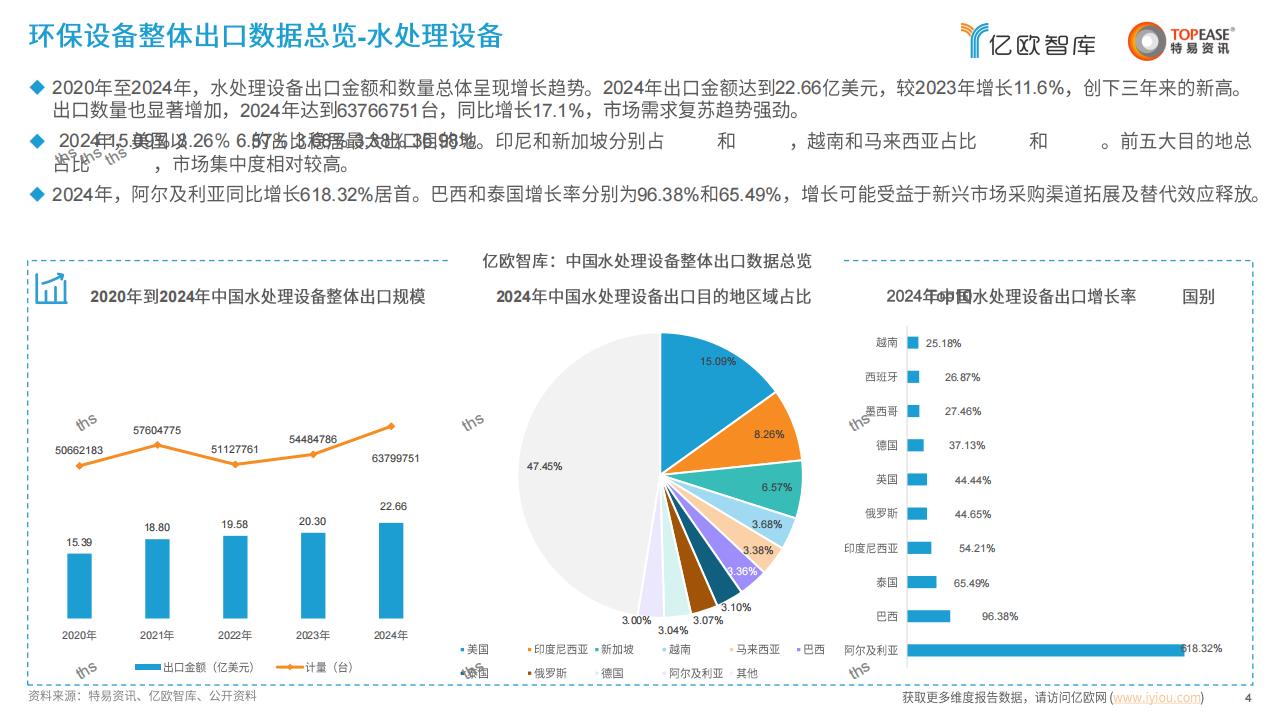

2020年至224年,水处理设备出口金额和数量总体呈现增长趋势。2024年出口金额达到22.66亿美元,较2023年增长11.6%,创下三年来的新高。出口数量也显著增加,2024年达到63766751台,同比增长17.1%,市场需求复苏趋势强劲

202年5美图溪26%6.的岛络移曙最大3图的地。印尼和新加坡分别占 和 ,越南和马来西亚占比 和 。前五大目的地总苫E ,市场集中度相对较高。

2024年,阿尔及利亚同比增长618.32%居首。巴西和泰国增长率分别为9638%和165.49%,增长可能受益于新兴市场采购渠道拓展及替代效应释放2024年,中国水处理设备出口中,其他非家用型过滤或净化水的装置销售额达11.94亿美元,占比52.7%,履主导地位,其原因可熊在于全球工业和商业领域对高效水处理设备的需求持续增长,尤其是在污水处理、工业用水净化和大型公共设施等领域,这些设备能够满足大规模的水处理需求,且功能更强大、更专业。;船舶压载水处理设备销售额为2.33亿美元,占比10.3%;家用型过滤或净化水的机器及装置销售额为8.3B亿美元,占比37%空气处理设备近五年出口金额整体呈波动走势,2021年达到峰值4126亿美元后回落至2024年的32.26亿美元,数量则持续下降至191016771台。

出口⑥鸿以美国为核心市场,点比 ;德国、印度、日本及泰国构成次要市场,前五合计占比不足一半。与水处理设备不同,空气处理设备市场分布更为分散,发展中国家占比明显提升。

增长最快市场为韩国(101.43%)、印度(78.15%)、阿联酋(55.54%),亚洲市场潜力持续释放,出口格局正在逐步多元化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)