核心观点:

●消费建材:盈利修复,逐步走出底部。据公司财报,2025年消费建材

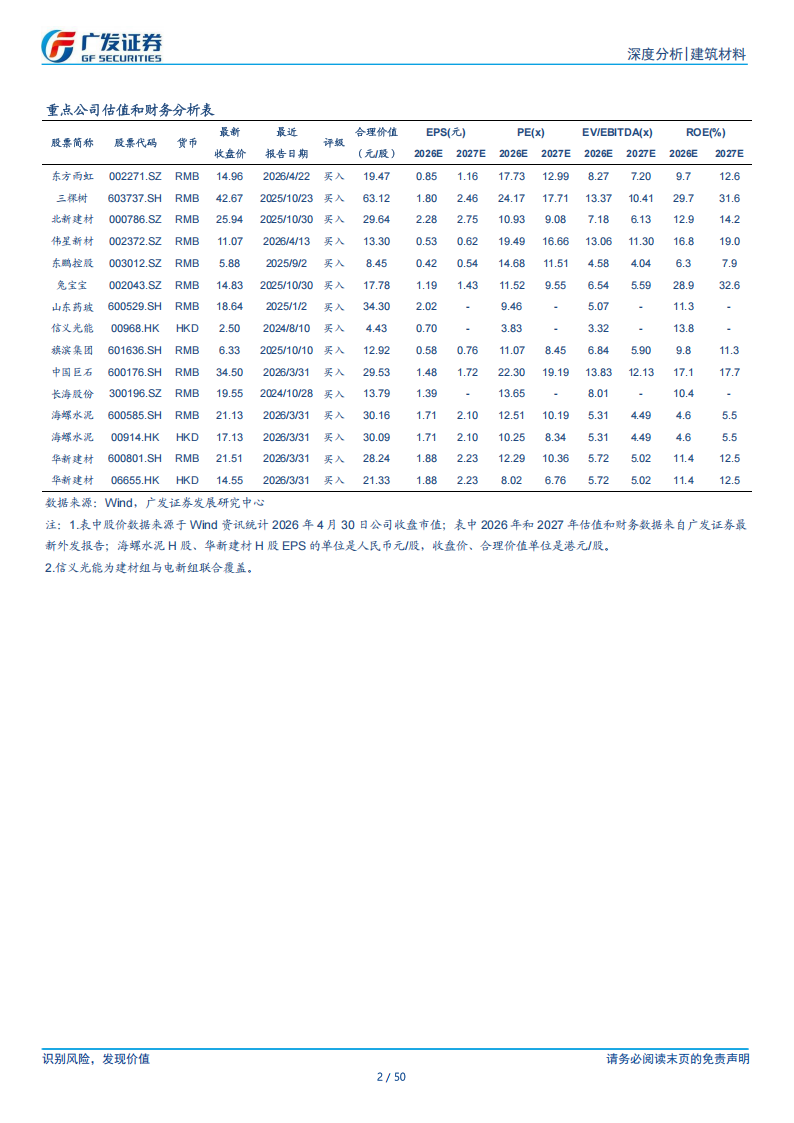

行业(根据上市公司加总计算,下同)收入同比-3.0%,扣非净利润同比-38.5%;25Q1-26Q1收入同比-5.3%/-6.3%/-1.2%1-4.7%/+5.3%,扣非净利润同比-12%1-27%/-9%/+50%/+24%。2025年龙头收入端逐季度回暖,尤其是涂料/防水竞争格局优化显著,26Q1防水/涂料量增显著,大部分消费建材收入增速环比改善,多数龙头收入呈双位数正增。利润增速环比有所改善,系格局优化价格战趋缓、Q1龙头低价原材料库存降本、降费成效渐显、风险基本出清。关注三棵树、兔宝宝、东方雨虹、北新建材、中国联塑、悍高集团、伟星新材、科顺股份、东鹏控股、坚朗五金、箭牌家居、蒙娜丽莎。

●玻纤:电子布高景气,粗纱结构性涨价。据公司财报,2025年玻纤行

业归母净利润 同 比+85%,25Q1-26Q1分别 同 比+178%/+113%/+110%/+7%/+80%,扣非净利 率分别 为8.6%/11.3%/8.4%/6.1%/13.2%,同比+7.3/+7.0/+3.9/+2.9/+4.6pct,2025年粗纱结构性复价,25Q4以来电子布持续高景气,具备成本和产品结构优势的龙头公司弹性更大。预计2026年粗纱盈利稳中有升,普通电子布步入涨价大周期,特种电子布供不应求,关注中国巨石、中材科技、宏和科技、长海股份等。

● 水泥:盈利底部震荡,等待供给改善。据公司财报,2025年水泥行业

归母净利润同比-44%,剔除受减值影响较大的天山股份后同比+17%;26Q1归母净利润-6.1亿元、同比-330%。2025年受益于煤炭成本下降,水泥盈利同比小幅上行;预计2026年水泥景气前低后高,供给优化有望带来盈利中枢上行。关注华新建材(A、H)、海螺水泥(A、H)、上峰水泥、塔牌集团、中国建材、西部水泥、华润建材科技。

● 玻璃:行业供给过剩,26年或为供给出清大年。据公司财报,2025年

浮法玻璃行业扣非净利润同比-222%,25Q1-26Q1分别同比-100%/-67%/-87%/-34%1-10075%,2025年初以来浮法玻璃价格持续下行,2026Q1低位震荡,行业持续亏损,叠加环保政策置信度提高,供给端冷修逐渐加速。2025年光伏玻璃归母净利润同比-1225%,25Q1-26Q1分别同比-121%1-144%/-99%/+53%/-235%,净利率分别为-2.7%/-6.2%/-0.3%/-10.7%/-10.9%,2025年行业普遍亏损,2026年供给或将持续出清。关注旗滨集团、山东药玻、福莱特(A)、福莱特玻璃(H)、信义玻璃、信义光能、金晶科技、力诺特玻、石英股份。

●风险提示。宏观经济继续下行风险,货币房地产等政策大幅波动风险,

行业新投产能超预期风险,原材料成本上涨过快风险等。

一、消费建材:盈利修复,逐步走出底部

本篇分析的公司包括防水(东方雨虹、科顺股份、凯伦股份)、涂料(三棵树、亚士创能)、管材(伟星新材、中国联塑、公元股份、雄塑科技)、石膏板(北新建材)、瓷砖(科达制造、蒙娜丽莎、东鹏控股、天安新材、帝欧家居、悦心健康)、板材和家居(兔宝宝、大亚圣象)、卫浴家居(箭牌家居)、五金(悍高集团、坚朗五金)、铝模板(志特新材)、安全门和锁(王力安防)、门窗(森鹰窗业、豪美新材)、吊顶(友邦吊顶、法狮龙、奥普科技)、石材(万里石),下文消费建材行业均由上述公司构成。如无特别说明,上市公司财务数据均来源于公司财报和wind。(一)收入端:涂料/防水竞争格局优化,量增带动26Q1收入正增

26Q1消费建材收入同环比修复,龙头继续维持强韧性。2025年消费建材行业(采用上市公司加总计算,下同)收入同比-3.0%,25Q1-26Q1分别同比-5.3%/-6.3%/-1.2%/-4.7%/+5.3%。从下游房地产需求来看,25Q1-26Q1房地产新开工面积分别同比-24%/-16%/-17%/-25%/-20%,销售面积分别同比-3%/-5%/-11%/-18%/-11%、竣工面积分别同比-14%/-16%1-17%/-21%/-25%,下游地产需求仍在寻底之中,地产销售尚未企稳。消费建材在4年量价齐跌后26Q1收入增速迎来触底回升,尤其是龙头公司仍保持较强的经营韧性,体现为上市公司收入增速显著好于行业需求增速、龙头公司增速好于其他企业,份额继续提升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)