本报告导读:

光伏板块已处于底部区间,部分环节的毛利率和现金流已开始出现改善,当前位置值得加大关注。

投资要点:

O 投资建议:根据中国光伏行业协会CPIA,2025年全球光伏新增装机580GW,同比增长9.4%。根据国家能源局,2025年全国光伏新增装机317GW,同比增长14%。我们认为,在碳中和大背景下,26年国内需求依然具备较强韧性,期待新的场景和政策进一步促进需求增长。当前行业处于周期底部,在反内卷的大背景下,产业链价格已开始企稳回升,供需侧正在同时发力,给予光伏行业“增持”评级。

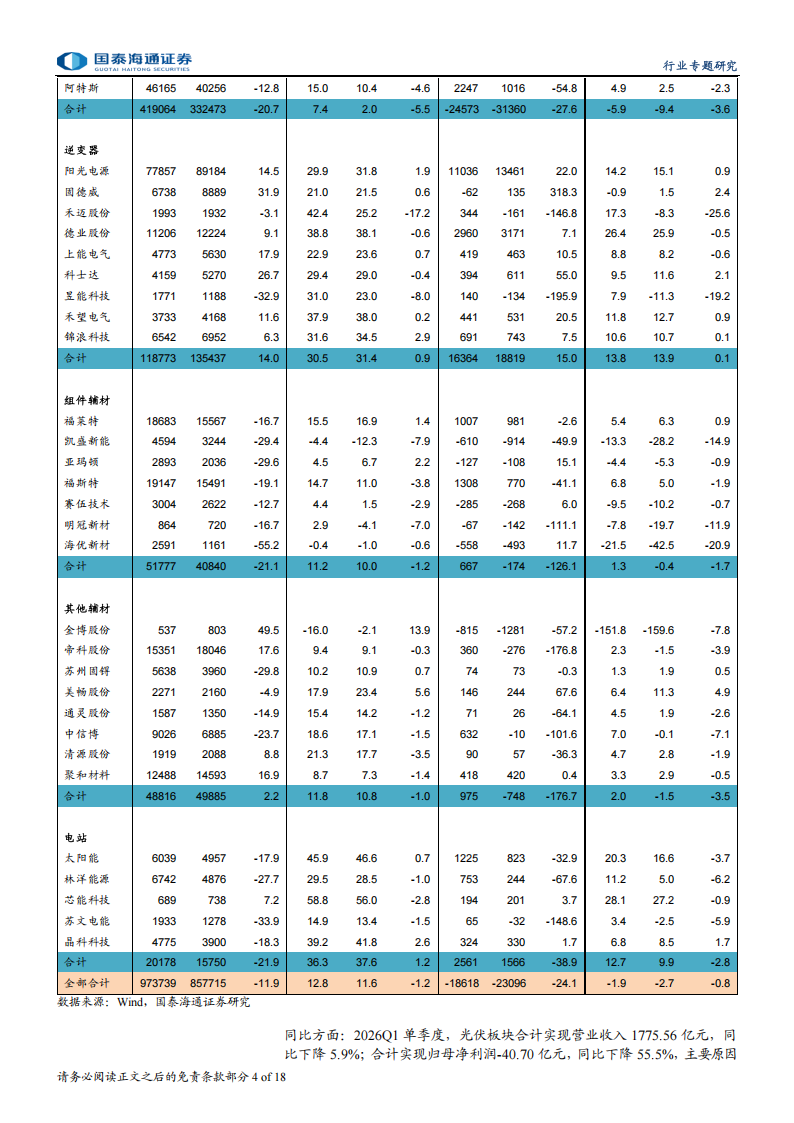

O 26Q1大部分环节毛利率开始同比改善。2025年,光伏板块合计实现营业收入8577.15亿元,同比下降11.9%;合计实现归母净利润-230.96亿元,同比下降24.1%;板块平均毛利率为11.6%,同比降低1.2个百分点;平均归母净利润率为-2.7%,同比降低0.8个百分点。2026Q1单季度,光伏板块合计实现营业收入1775.56亿元,同比下降5.9%;合计实现归母净利润-40.70亿元,同比下降55.5%,主要原因是25Q1的逆变器和光伏设备环节基数较高;板块平均毛利率为13.3%,同比上升2.5个百分点;平均归母净利润率为-2.3%,同比减少0.9个百分点。分板块来看,26Q1,其他辅材环节的归母净利润同比增速为74.8%,是同比增长最快的环节,硅料、电池组件环节的归母净利润同比增长7.7%、21.5%,同比也有所改善;毛利率方面,组件辅材、硅料、其他辅材、电池组件、光伏设备环节分别同比上升0.8、2.1、3.1、5.7、9.1个百分点。

O 财务费用率增长较多,减值金额普遍在减少。费用率方面,光伏板块25Q4、26Q1的平均期间费用率分别为13.71%、14.49%,保持同比提升的态势,其中财务费用率上升对费用率的提升贡献最明显,26Q1光伏板块财务费用率为3.83%,同比上升2.51个百分点。减值方面,25Q4、26Q1单季度计提资产减值损失分别为285.95亿元、42.01 亿元,其中电池组件始终是计提资产减值损失最大的环节,25Q4计提113.95亿元,该季度还有硅料、硅片环节分别计提资产减值损失68.08、53.14亿元,为金额较大的环节;26Q1来看,同比增长较多的主要为硅料环节,价格波动是重要原因,其他主要环节已开始企稳改善。

0 负债率小幅上升,经营性现金流同比转正。负债率方面,光伏板块25Q4、26Q1末的资产负债率分别为61.88%、62.27%,环比小幅上升,板块资产负债率自24Q2开始处于60%以上。现金流方面,光伏板块25Q4、26Q1单季度经营性现金流净额分别为332.30、6.54亿元,26Q1现金流同比转正,仅硅料、其他辅材、电站是同比下降的,我们认为,由于行业当前处于周期底部,企业开始加强存货管理,更多的实行“以销定产”的策略,现金流表现有望得到更好的控制。

风险提示:行业政策波动风险;行业需求下滑风险;竞争加剧风险;新技术替代风险;产品价格波动风险。

1.光伏25年报及26年一季报综述

我们选取48家光伏上市公司,划分为8个子板块进行年报季报分析。

2025年,光伏板块合计实现营业收入8577.15亿元,同比下降11.9%;合计实现归母净利润-230.96亿元,同比下降24.1%;板块平均毛利率为11.6%,同比降低1.2个百分点;平均归母净利润率为-2.7%,同比降低0.8个百分点。

分板块来看,利润方面,上游制造环节的亏损收窄,2025年逆变器、硅料、硅片环节分别同比增长15.0%、15.9%、31.3%;毛利率方面,2025年硅片环节改善最为明显,光伏设备、逆变器、电站、硅片环节分别同比上升个0.9、0.9、1.2、5.9个百分点。同比方面:2026Q1单季度,光伏板块合计实现营业收入1775.56亿元,同比下降5.9%;合计实现归母净利润-40.70亿元,同比下降55.5%,主要原因是25Q1的逆变器和光伏设备环节基数较高;板块平均毛利率为13.3%,同比上升2.5个百分点;平均归母净利润率为-2.3%,同比减少0.9个百分点。

分板块来看,利润方面,其他辅材环节的归母净利润同比增速为74.8%,是同比增长最快的环节,硅料、电池组件环节的归母净利润同比增长7.7%、21.5%,同比也有所改善;毛利率方面,组件辅材、硅料、其他辅材、电池组件、光伏设备环节分别同比上升0.8、2.1、3.1、5.7、9.1个百分点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)