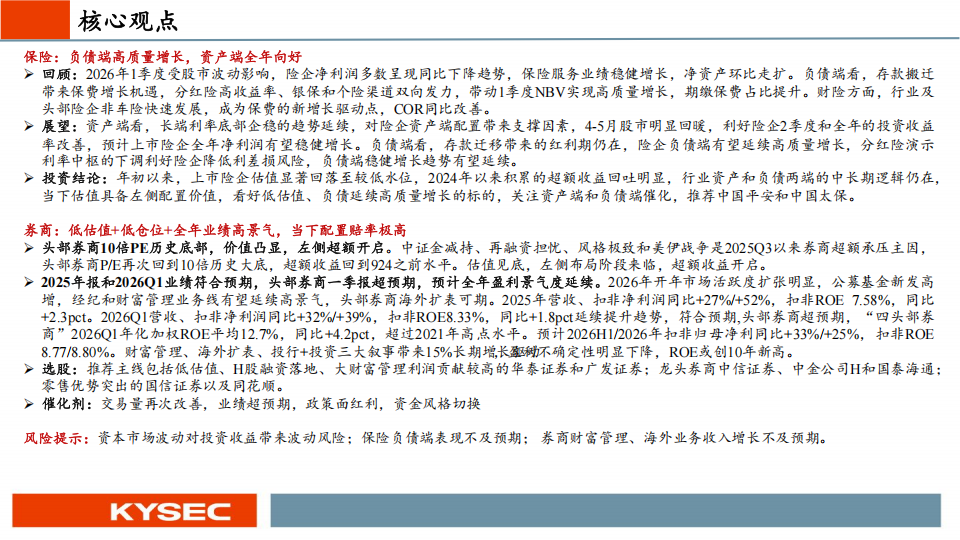

保险:负债端高质量增长,资产端全年向好

回顾:2026年1季度受股市波动影响,险企净利润多数呈现同比下降趋势,保险服务业绩稳健增长,净资产环比走扩。负债端看,存款搬迁带来保费增长机遇,分红险高收益率、银保和个险渠道双向发力,带动1季度NBV实现高质量增长,期缴保费占比提升。财险方面,行业及头部险企非车险快速发展,成为保费的新增长驱动点,COR同比改善。

展望:资产端看,长端利率底部企稳的趋势延续,对险企资产端配置带来支撑因素,4-5月股市明显回暖,利好险企2季度和全年的投资收益率改善,预计上市险企全年净利润有望稳健增长。负债端看,存款迁移带来的红利期仍在,险企负债端有望延续高质量增长,分红险演示利率中枢的下调利好险企降低利差损风险,负债端稳健增长趋势有望延续。

投资结论:年初以来,上市险企估值显著回落至较低水位,2024年以来积累的超额收益回吐明显,行业资产和负债两端的中长期逻辑仍在,当下估值具备左侧配置价值,看好低估值、负债延续高质量增长的标的,关注资产端和负债端催化,推荐中国平安和中国太保。

券商:低估值+低仓位+全年业绩高景气,当下配置赔率极高

头部券商10倍PE历史底部,价值凸显,左侧超额开启。中证金减持、再融资担忧、风格极致和美伊战争是2025Q3以来券商超额承压主因,头部券商P/E再次回到10倍历史大底,超额收益回到924之前水平。估值见底,左侧布局阶段来临,超额收益开启。

2025年报和2026Q1业绩符合预期,头部券商一季报超预期,预计全年盈利景气度延续。2026年开年市场活跃度扩张明显,公募基金新发高增,经纪和财富管理业务线有望延续高景气,头部券商海外扩表可期。2025年营收、扣非净利润同比+27%/+52%,扣非ROE 7.58%,同比+2.3pct。2026Q1营收、扣非净利润同比+32%/+39%,扣非ROE8.33%,同比+1.8pct延续提升趋势,符合预期,头部券商超预期,“四头部券商”2026Q1年化加权ROE平均12.7%,同比+4.2pct,超过2021年高点水平。预计2026H1/2026年扣非归母净利同比+33%/+25%,扣非ROE8.77/8.80%。财富管理、海外扩表、投行+投资三大叙事带来15%长期增长驱种不确定性明显下降,ROE或创10年新高。

选股:推荐主线包括低估值、H股融资落地、大财富管理利润贡献较高的华泰证券和广发证券;龙头券商中信证券、中金公司H和国泰海通;零售优势突出的国信证券以及同花顺。

催化剂:交易量再次改善,业绩超预期,政策面红利,资金风格切换

风险提示:资本市场波动对投资收益带来波动风险;保险负债端表现不及预期;券商财富管理、海外业务收入增长不及预期。

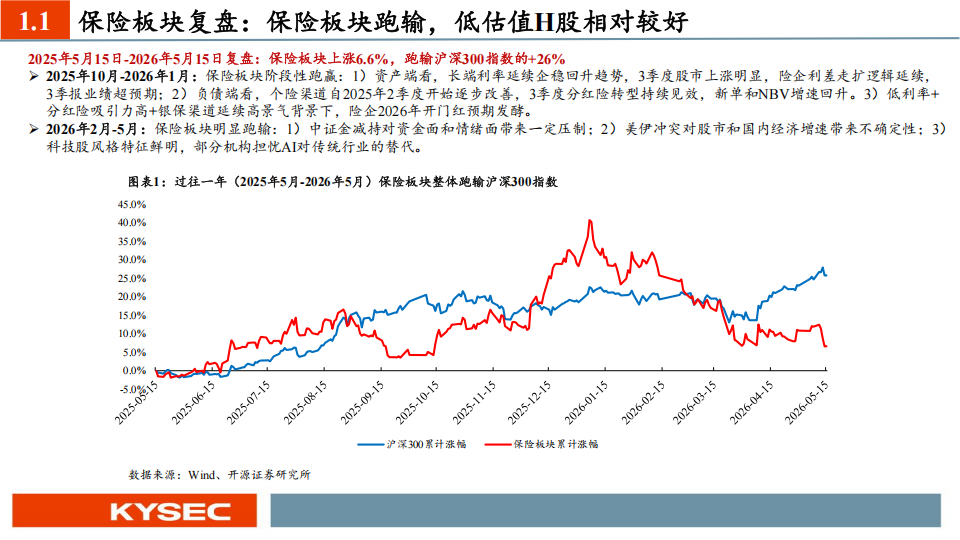

2025年5月15日-2026年5月15日复盘:保险板块上涨6.6%,跑输沪深300指数的+26%

22025年10月-2026年1月:保险板块阶段性跑赢:1)资产端看,长端利率延续企稳回升趋势,3季度股市上涨明显,险企利差走扩逻辑延续,3季报业绩超预期;2)负债端看,个险渠道自2025年2季度开始逐步改善,3季度分红险转型持续见效,新单和NBV增速回升。3)低利率+分红险吸引力高+银保渠道延续高景气背景下,险企2026年开门红预期发酵。

2026年2-5月:保险板块明显跑输:1)中证金减持对资金面和情绪面带来一定压制;2)美伊冲突对股市和国内经济增速带来不确定性;3)科技股风格特征明显,部分机构担忧AI对传统行业的替代。个股复盘:多数保险H股表现优于A股

②个股普遍经历涨跌幅:个股复盘看,25年11月至26年1月中旬,保险股普遍跑赢沪深300,1月后旬到5月中旬,除少数保险H股外,保险个股均跑输沪深300,A股跌幅普遍高于H股。

2.低估值H股拉跌性增强:股市波动下1日平均低预期对保险A股股价负面影响更大,整体看,2025年11月-2026年5月中旬,多数H股涨幅超过A股,少数保险H股跑赢沪深300%,保险A股均跑输。保险H股整体估值更低、股息率更高,抗跌属性很强。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)