美伊冲突扰动全球原油供给,霍尔木兹海峡运输受限推动油价中枢上移,全球石化化工产能受到美伊冲突影响出现大面积关停(含战损性关停);与此同时,大化工行业资本开支持续负增长,供给端约束逐步强化,在此背景下,“双碳”系列政策也在加速落地中,行业供需格局或迎来反转。我们重点建议关注以下三大投资主线:(1)在油价中枢上移背景下,具备资源禀赋与成本优势、持续推进增储上产与降本增效,同时兼具高分红与低估值特征的油气龙头央企;(2)受益于供给收缩与行业自律推进,处于周期底部但具备格局改善预期的炼化及聚酯产业链龙头,在价差修复过程中盈利弹性有望逐步释放;(3)受益于内需韧性支撑与新兴产业需求拉动、价格传导相对顺畅的细分领域,如农化、食品及饲料添加剂及新材料方向。

油价中枢上移,油气龙头业绩释放。2026年一季度,在美伊冲突扰动下,霍尔木兹海峡运输受阻叠加OPEC减产,全球原油供给阶段性收紧,推动油价中枢显著上移,布伦特/WTI油价环比大幅上涨。在供给约束强化而非OPEC国家增产有限的背景下,原油市场维持紧平衡格局,上游油气板块景气显著提升。国内油气龙头持续推进增储上产与降本增效,叠加资本开支纪律优化,盈利能力与现金流显著改善,业绩弹性充分释放,板块整体进入利润兑现阶段。

地缘叠加“双碳”持续约束供给,炼化盈利迎来修复。中游炼化板块在2025年经历盈利低位运行后,2026Q1随油价上行与供给扰动逐步迎来修复。短期来看,油价快速上涨压制成品油裂解价差,但海外炼化产能受损叠加国内需求韧性支撑,使国内一体化炼化装置竞争优势凸显;中长期来看,“双碳”与“反内卷”政策推动新增产能放缓与低效产能出清,叠加PX、PTA及聚酯链供需格局改善,产业链价差具备修复空间,龙头企业凭借规模与一体化优势有望率先实现盈利回升。

资本开支持续下降,化工景气逐步回升。2025年,化工整体供给压力仍存,但伴随资本开支下降及“反内卷”推进,中下游业绩整体有所改善,剔除“三桶油”后,营收、归母净利润分别同比+1.2%/+4.2%。基础化工各细分子行业景气差异持续分化,行情整体震荡偏弱运行,非金属材料Ⅲ、氟化工、复合肥、改性塑料、合成树脂等13个子板块营收和利润均同比增长;而氨纶、纯碱、锦纶等板块营收和归母净利润同比下行。26Q1化工板块利润明显修复,剔除“三桶油”后,营收、归母净利润分别同比+5.9%/+31.9%。2026年3月以来,在能源、运输等成本上涨的支撑下,多数化工品种价格明显上涨,部分化工品种价差走扩,盈利弹性逐步显现。“反内卷”政策加持下资本开支增速持续下降,叠加海外产能成本承压以及供应不确定性,中国化工产业具有能源结构多元、产业链完整、供应稳定性、规模效应等优势,行业景气度有望加速提升。

投资建议:美伊冲突扰动全球原油供给,霍尔木兹海峡运输受限推动油价中枢上移。建议关注:(1)在油价中枢上移背景下,具备资源禀赋与成本优势、持续推进增储上产与降本增效,同时兼具高分红与低估值特征的油气龙头央企。(2)受益于供给收缩与行业自律推进,处于周期底部但具备格局改善预期的炼化及聚酯产业链龙头(3)在内需韧性支撑与新兴产业需求拉动下,价格传导顺畅的细分领域及新材料方向。

风险提示:地缘冲突不确定风险;全球宏观经济下行风险,全球产业链再平衡带来的错配风险,商品价格大幅波动风险,国际贸易及行业政策风险,环保成本提升风险,安全生产风险。

投资聚焦

研究背景

当前化工行业处于多重宏观与政策变量交织的关键阶段。一方面,“双碳”目标持续推进,高碳排、低效率产能面临更严格约束,行业供给侧长期趋紧;另一方面,“反内卷”政策逐步落地,资本开支增速持续下行,行业扩产节奏明显放缓,供需格局有望迎来边际改善。同时,2026年以来美伊冲突升级扰动全球能源供给,霍尔木兹海峡运输受阻推动油价中枢上移,进一步加剧成本端波动并重塑产业链利润分配格局。在此背景下,市场对于油价上行持续性、化工行业供需修复节奏以及各细分板块景气分化的判断仍存在分歧,本报告基于最新业绩数据与产业链跟踪,对行业景气演绎路径进行系统梳理。

区别于市场的观点/方法

区别于市场普遍从单一价格或短期供需角度分析行业景气,本报告从“地缘冲突一资本开支一政策约束”三重维度出发,构建化工行业景气分析框架:一是强调油价中枢上移对产业链利润分配的再定价作用,上游盈利弹性释放而中下游利润阶段性承压;二是通过跟踪行业资本开支与在建工程变化,前瞻判断供给端收缩趋势,从而识别周期底部具备格局改善预期的细分领域;三是结合“双碳”与“反内卷”政策,从中长期供给侧出清角度分析行业竞争格局演变。通过“短期价格冲击+中期供给收缩+长期政策约束”的多维分析框架,更系统地刻画化工行业景气修复路径。

近期催化

近期最核心的催化来自美伊冲突升级对全球能源供给的冲击。2026年2月以来,中东局势持续紧张,霍尔木兹海峡运输受限导致全球原油供给阶段性收紧,油价快速上行并维持高位震荡,对化工产业链成本与价差形成直接影响。一方面,油价上行推动上游油气板块盈利显著改善;另一方面,海外炼化装置受损叠加国内需求韧性,使国内一体化炼化装置竞争优势凸显。同时,油价高位运行对部分化工品价格形成成本支撑,叠加行业降负荷与自律生产,部分品种价差出现修复迹象,成为板块阶段性行情的重要驱动因素。

结论与建议

在油价中枢上移、资本开支持续收缩及政策约束强化的背景下,化工行业供需格局有望逐步改善,行业景气进入修复通道。配置上建议围绕三条主线展开:一是受益于油价上行、具备资源禀赋与成本优势的油气龙头央企,盈利弹性与分红价值兼具;二是处于周期底部但供需格局有望改善的炼化及聚酯产业链龙头;三是受益于内需韧性支撑与新兴产业需求拉动、价格传导顺畅的细分领域及新材料方向,兼具盈利确定性与成长性。整体看,在“双碳”与“反内卷”政策持续推进下,行业中长期景气中枢有望抬升,龙头企业竞争优势将进一步强化。

1美伊冲突油价高企,中上游板块盈利改善

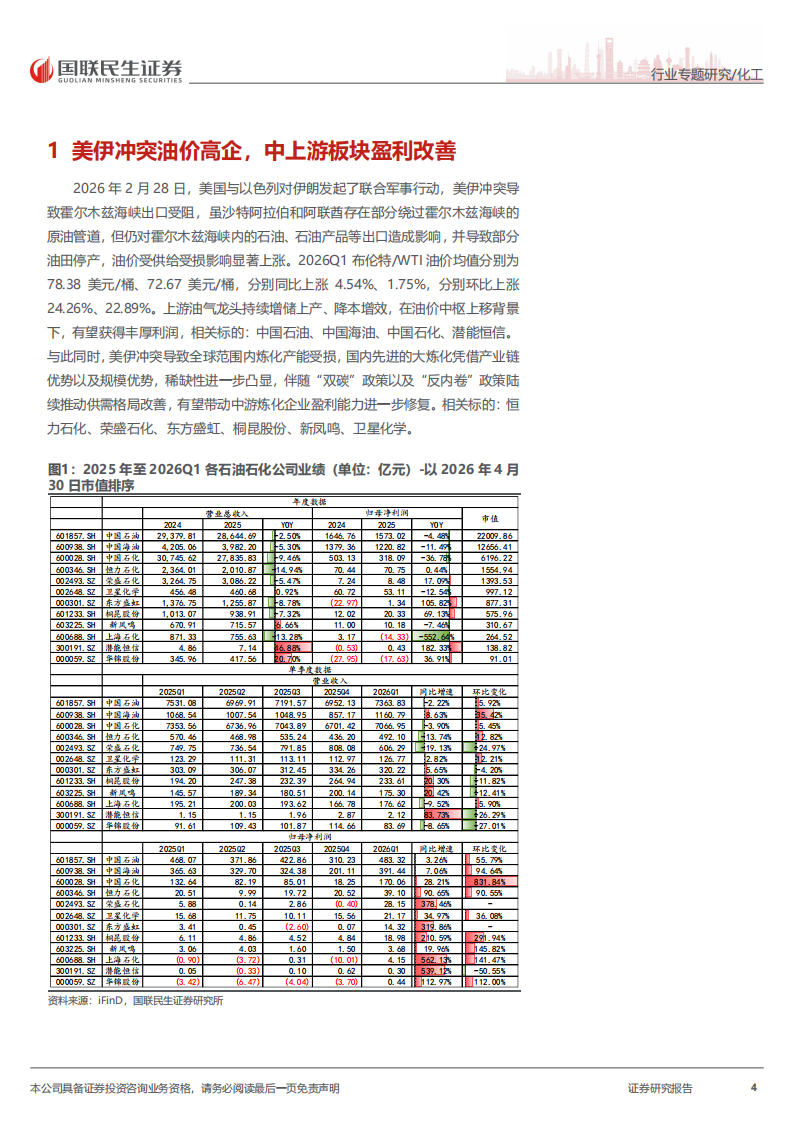

2026年2月28日,美国与以色列对伊朗发起了联合军事行动,美伊冲突导致霍尔木兹海峡出口受阻,虽沙特阿拉伯和阿联酋存在部分绕过霍尔木兹海峡的原油管道,但仍对霍尔木兹海峡内的石油、石油产品等出口造成影响,并导致部分油田停产,油价受供给受损影响显著上涨。2026Q1布伦特/WTI油价均值分别为78.38美元/桶、72.67美元/桶,分别同比上涨4.54%、1.75%,分别环比上涨24.26%、22.89%。上游油气龙头持续增储上产、降本增效,在油价中枢上移背景下,有望获得丰厚利润,相关标的:中国石油、中国海油、中国石化、潜能恒信。与此同时,美伊冲突导致全球范围内炼化产能受损,国内先进的大炼化凭借产业链优势以及规模优势,稀缺性进一步凸显,伴随“双碳”政策以及“反内卷”政策陆续推动供需格局改善,有望带动中游炼化企业盈利能力进一步修复。相关标的:恒力石化、荣盛石化、东方盛虹、桐昆股份、新凤鸣、卫星化学。

1.1上游油气开采:油价中枢上移,业绩持续修复

2025年布伦特/WTI油价均值分别为68.19美元/桶、64.73美元/桶,分别同比下降14.6%、下降14.6%。2026Q1布伦特/WTI油价均值分别为78.38美元/桶、72.67美元/桶,分别同比上涨4.5%、1.8%,分别环比上涨24.3%、22.9%。2026Q1受油价中枢上移影响,石油开采板块业绩改善。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)