摘要:

2026年第一季度,证监会等监管机构继续以投融资综合改革为引领,资本市场全面深化改革持续深化,证券公司受处罚频率同比略有上升,但以警示函、责令改正为主,未出现重大风险事件。证券公司债券发行规模同比大幅增长,资本市场活跃度同比大幅提升,预计证券公司财富管理板块收入将同比增长,但股票市场指数震荡下行,自营权益类收益同比或将有所回落;投资银行业务股权融资业务回暖,但整体压力仍在;资产管理产品存续规模小幅提升,但对证券公司营业收入贡献度仍较弱;行业整体业绩预计稳步上升,经营风险可控,行业信用水平保持稳定。证券并购重组持续推进,行业集中度加速提升,中小证券公司生存空间承压。

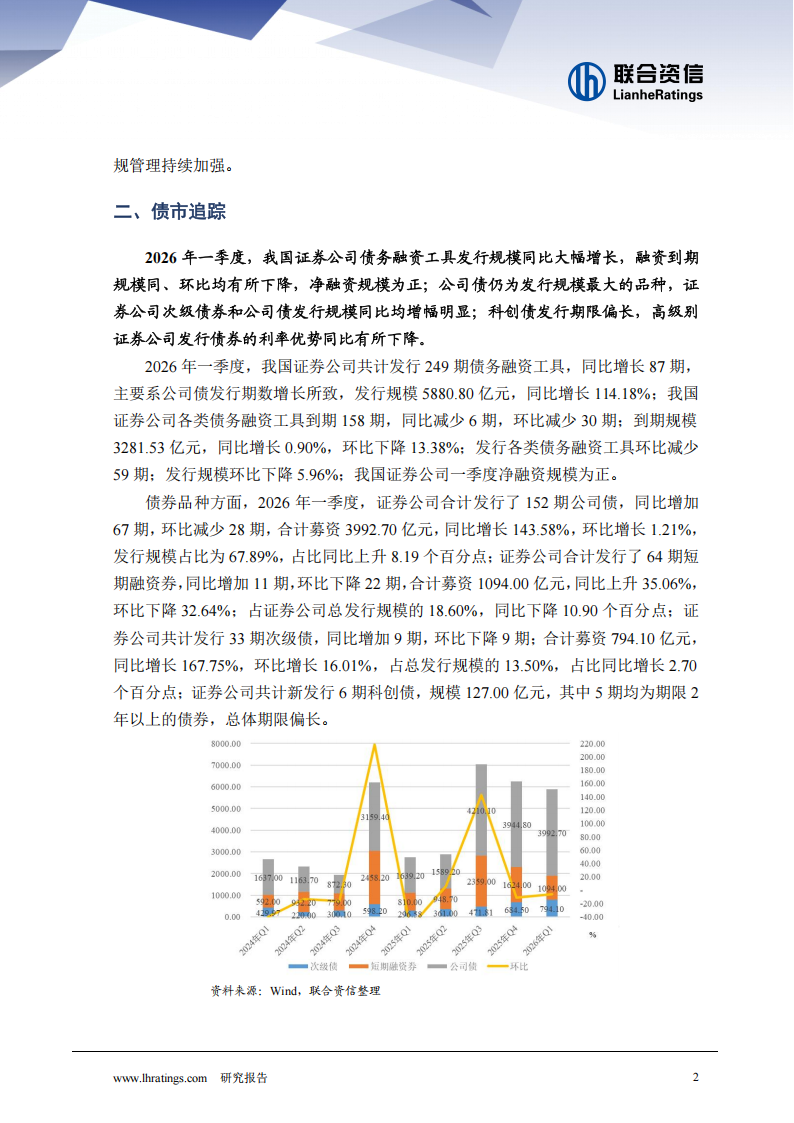

2026年一季度,证券公司债务发行规模同比大幅增长,融资到期规模同、环比均有所下降,净融资规模为正;公司债仍为发行规模最大的品种,证券公司次级债券和公司债发行规模同比均增幅明显;科创债发行期限偏长。

2026年一季度,证券市场交投活跃程度同比、环比均大幅增长;期末市场两融余额较上年末小幅增长,预计财富管理利息收入保持稳定;股票市场指数震荡下行,债券市场指数波动上行,预计自营业务仍为证券公司主要收入贡献,但权益类收益同比有所回落。

IPO发行规模同比大幅增长,再融资规模同比大幅增长,股权融资业务回暖;债券主承销规模同比增长,发展稳定,预计投资银行业务收入压力仍在;2026年3月,新发资产管理产品份额创历史新高,期末存续资产管理产品规模小幅提升,债券型基金仍为证券公司主要资管产品。

一、监管动态

1、监管机构要闻

2026年一季度,证监会等监管机构继续以投融资综合改革为引领,资本市场全面深化改革持续深化。

2026年一季度,以证监会为代表的监管机构保持高强度制度供给节奏,坚持以投融资综合改革为主线,推动资本市场深化改革向纵深迈进。本轮政策调整更加注重提升市场的包容性与适应性,着力优化资源配置机制,精准对接新质生产力发展需求。围绕服务实体、审慎监管等重点领域,监管层持续完善基础制度安排,增强资本市场服务实体经济的能力,助力高质量发展格局加快形成。

2、处罚情况

2026年第一季度,监管机构对证券公司的处罚频率略有上升,未出现影响证券公司主体信用水平的重大风险事件。

根据Wind统计数据,2026年第一季度,各监管机构对证券公司共作出处罚22次,同比增加6次,其中涉及公司有14次,分支机构6次。从处罚类型来看,以出具警示函、责令改正等为主,仅一起被立案调查(涉及投行业务),暂停业务资质的情况未出现。从具体的业务违规类型来看,经纪业务主要涉及营业部未及时向监管局报送有关内部惩戒信息,分公司在处理投诉事项时存在不相容岗位未有效分离的情况等,上述处罚多为人员行为、操作风险。另有部分证券公司涉嫌上市公司持股变动信息披露违法违规问题被证监会立案调查等事项,整体处罚频率略有上升,证券公司合规管理持续加强。

二、债市追踪

2026年一季度,我国证券公司债务融资工具发行规模同比大幅增长,融资到期规模同、环比均有所下降,净融资规模为正;公司债仍为发行规模最大的品种,证券公司次级债券和公司债发行规模同比均增幅明显;科创债发行期限偏长,高级别证券公司发行债券的利率优势同比有所下降。

2026年一季度,我国证券公司共计发行249期债务融资工具,同比增长87期,主要系公司债发行期数增长所致,发行规模5880.80亿元,同比增长114.18%;我国证券公司各类债务融资工具到期158期,同比减少6期,环比减少30期;到期规模3281.53亿元,同比增长0.90%,环比下降13.38%;发行各类债务融资工具环比减少59期;发行规模环比下降5.96%;我国证券公司一季度净融资规模为正。

债券品种方面,2026年一季度,证券公司合计发行了152期公司债,同比增加67期,环比减少28期,合计募资3992.70亿元,同比增长143.58%,环比增长1.21%,发行规模占比为67.89%,占比同比上升8.19个百分点;证券公司合计发行了64期短期融资券,同比增加11期,环比下降22期,合计募资1094.00亿元,同比上升35.06%,环比下降32.64%;占证券公司总发行规模的18.60%,同比下降10.90个百分点;证券公司共计发行33期次级债,同比增加9期,环比下降9期;合计募资794.10亿元,同比增长167.75%,环比增长16.01%,占总发行规模的13.50%,占比同比增长2.70个百分点;证券公司共计新发行6期科创债,规模127.00亿元,其中5期均为期限2年以上的债券,总体期限偏长。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)