近期伊朗局势不确定性引发全球油气及部分能化品供应担忧,并带动全球能化涨价潮,我们认为1)原油市场伴随风险溢价及全球性战略补库修正供需平衡,在中东油田非长期生产障碍情景下,上调26年布伦特均价预测至78美元/桶,油气开采及煤制烯烃将受益;2)中国能化产业链韧性较强,短期供给受冲击影响弱于海外企业,供应链预期稳定后全球性补库存将助力化工行业持续景气回升,推荐具备产业链完整性的龙头企业,推荐中国石化(AH)、新和成、鲁西化工、恒力石化、皖维高新;3)国际粮价若在成本传导下走高,国内氨基酸企业有望受益,海外气头尿素公司亦将困境反转,推荐梅花生物;4)需求替代性品类有望获得更长期发展机遇,包括风光储、绿氢、生物制造,资源循环等,推荐上游磷化工公司云天化、川恒股份。

海峡封锁逐步引发油田停产,国际油价或面临阶段性显著上涨

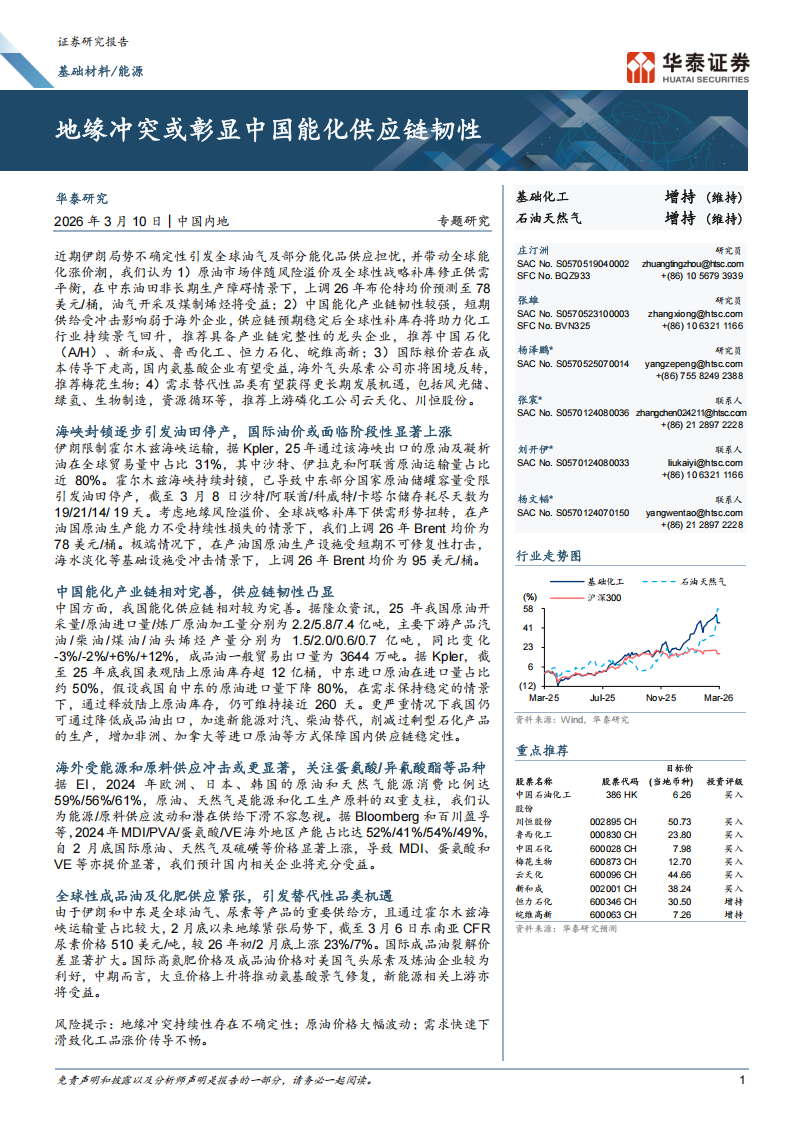

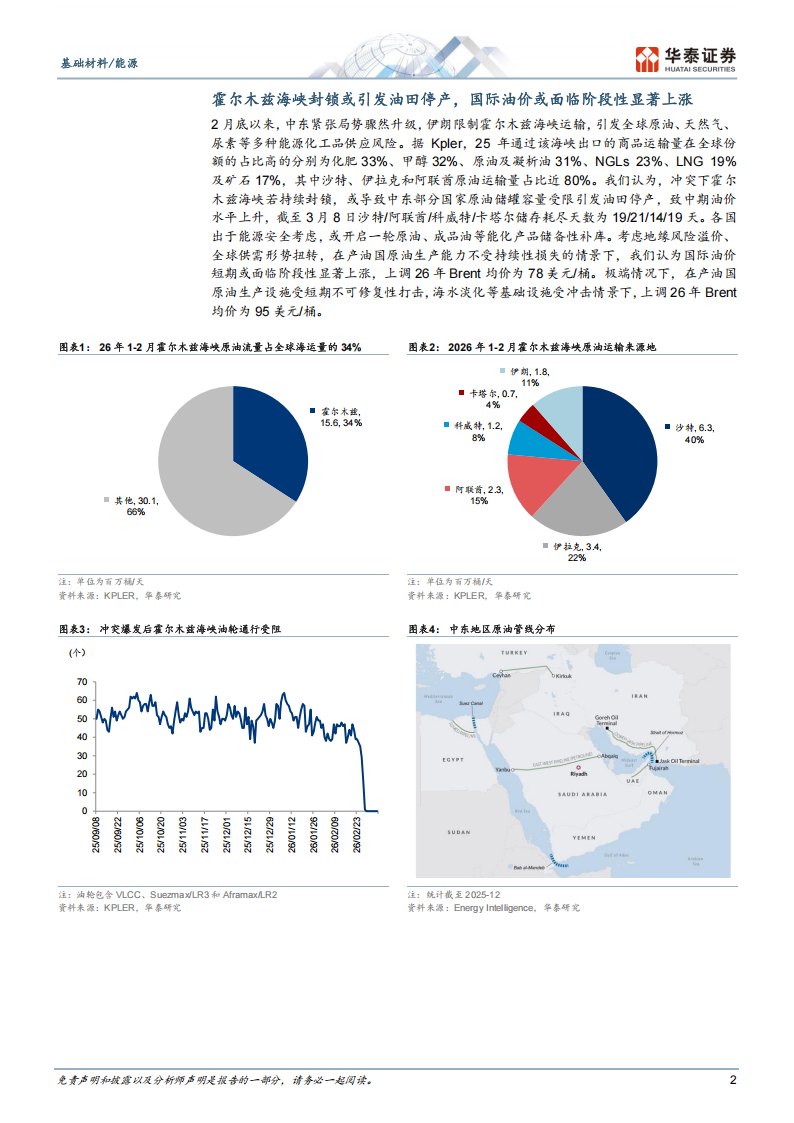

伊朗限制霍尔木兹海峡运输,据Kpler,25年通过该海峡出口的原油及凝析油在全球贸易量中占比31%,其中沙特、伊拉克和阿联酋原油运输量占比近 80%。霍尔木兹海峡持续封锁,已导致中东部分国家原油储罐容量受限引发油田停产,截至3月8日沙特/阿联酋/科威特/卡塔尔储存耗尽天数为19/21/14/ 19天。考虑地缘风险溢价、全球战略补库下供需形势扭转,在产油国原油生产能力不受持续性损失的情景下,我们上调26年Brent 均价为78美元/桶。极端情况下,在产油国原油生产设施受短期不可修复性打击,海水淡化等基础设施受冲击情景下,上调26年Brent 均价为95美元/桶。

中国能化产业链相对完善,供应链韧性凸显

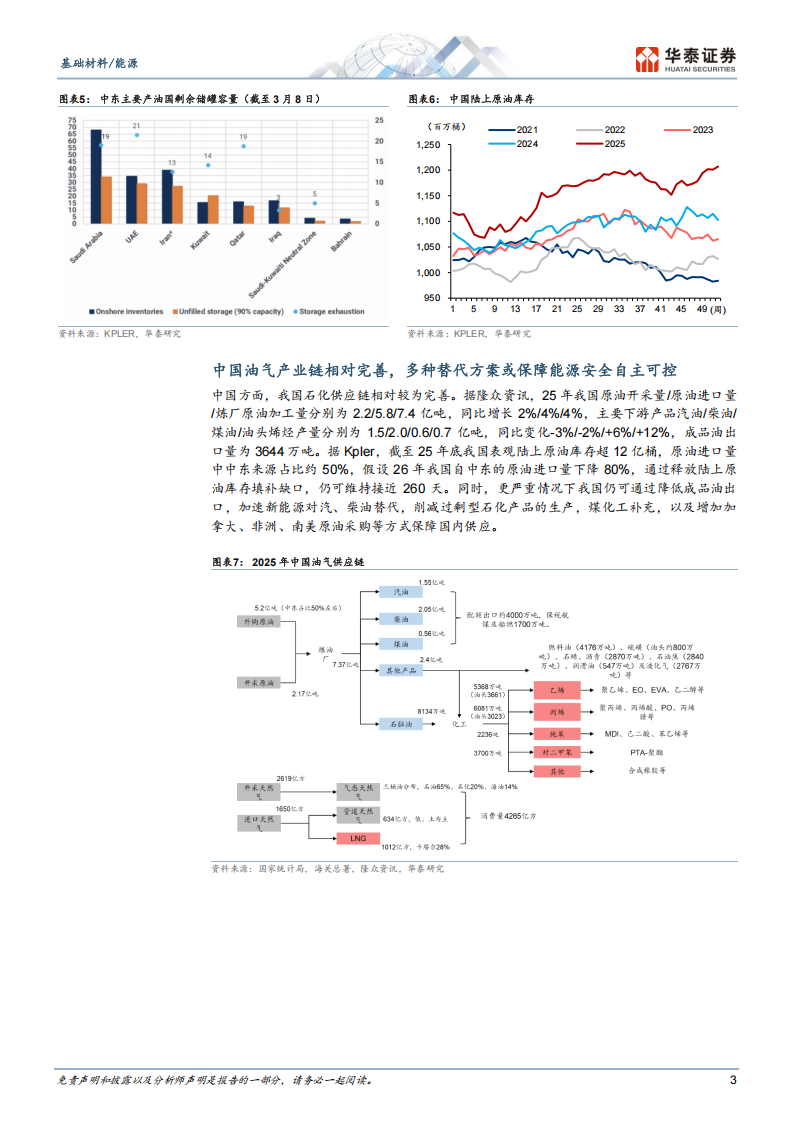

中国方面,我国能化供应链相对较为完善。据隆众资讯,25年我国原油开采量/原油进口量/炼厂原油加工量分别为2.2/5.8/7.4亿吨,主要下游产品汽油/柴油/煤油/油头烯烃产量分别为 1.5/2.0/0.6/0.7 亿吨,同比变化-3%/-2%/+6%/+12%,成品油一般贸易出口量为3644万吨。据Kpler,截至25年底我国表观陆上原油库存超12亿桶,中东进口原油在进口量占比约50%,假设我国自中东的原油进口量下降80%,在需求保持稳定的情景下,通过释放陆上原油库存,仍可维持接近 260 天。更严重情况下我国仍可通过降低成品油出口,加速新能源对汽、柴油替代,削减过剩型石化产品的生产,增加非洲、加拿大等进口原油等方式保障国内供应链稳定性。

海外受能源和原料供应冲击或更显著,关注蛋氨酸/异氰酸酯等品种据 EI,2024 年欧洲、日本、韩国的原油和天然气能源消费比例达59%/56%/61%,原油、天然气是能源和化工生产原料的双重支柱,我们认为能源/原料供应波动和潜在供给下滑不容忽视。据 Bloomberg和百川盈孚等,2024年MDI/PVA/蛋氨酸NE海外地区产能占比达52%/41%/54%/49%,自2月底国际原油、天然气及硫磺等价格显著上涨,导致MDI、蛋氨酸和VE等亦提价显著,我们预计国内相关企业将充分受益。

全球性成品油及化肥供应紧张,引发替代性品类机遇

由于伊朗和中东是全球油气、尿素等产品的重要供给方,且通过霍尔木兹海峡运输量占比较大,2月底以来地缘紧张局势下,截至3月6日东南亚CFR尿素价格510美元/吨,较26年初12月底上涨23%/7%。国际成品油裂解价差显著扩大。国际高氮肥价格及成品油价格对美国气头尿素及炼油企业较为利好,中期而言,大豆价格上升将推动氨基酸景气修复,新能源相关上游亦将受益。

风险提示:地缘冲突持续性存在不确定性;原油价格大幅波动;需求快速下滑致化工品涨价传导不畅。霍尔木兹海峡封锁或引发油田停产,国际油价或面临阶段性显著上涨2月底以来,中东紧张局势骤然升级,伊朗限制霍尔木兹海峡运输,引发全球原油、天然气、尿素等多种能源化工品供应风险。据Kpler,25年通过该海峡出口的商品运输量在全球份额的占比高的分别为化肥33%、甲醇32%、原油及凝析油31%、NGLs 23%、LNG 19%及矿石17%,其中沙特、伊拉克和阿联酋原油运输量占比近80%。我们认为,冲突下霍尔木兹海峡若持续封锁,或导致中东部分国家原油储罐容量受限引发油田停产,致中期油价水平上升,截至3月8日沙特/阿联酋1科威特/卡塔尔储存耗尽天数为19/21/14/19天。各国出于能源安全考虑,或开启一轮原油、成品油等能化产品储备性补库。考虑地缘风险溢价、全球供需形势扭转,在产油国原油生产能力不受持续性损失的情景下,我们认为国际油价短期或面临阶段性显著上涨,上调26年Brent均价为78美元/桶。极端情况下,在产油国原油生产设施受短期不可修复性打击,海水淡化等基础设施受冲击情景下,上调26年Brent均价为95美元/桶。中国油气产业链相对完善,多种替代方案或保障能源安全自主可控

中国方面,我国石化供应链相对较为完善。据隆众资讯,25年我国原油开采量/原油进口量1炼厂原油加工量分别为2.2/5.8/7.4亿吨,同比增长2%/4%/4%,主要下游产品汽油/柴油/煤油/油头烯烃产量分别为1.5/2.0/0.6/0.7亿吨,同比变化-3%l-2%/+6%/+12%,成品油出口量为3644万吨。据Kpler,截至25年底我国表观陆上原油库存超12亿桶,原油进口量中中东来源占比约50%,假设26年我国自中东的原油进口量下降80%,通过释放陆上原油库存填补缺口,仍可维持接近260天。同时,更严重情况下我国仍可通过降低成品油出口,加速新能源对汽、柴油替代,削减过剩型石化产品的生产,煤化工补充,以及增加加拿大、非洲、南美原油采购等方式保障国内供应。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)