存储行业深度:发展现状、市场规模、竞争格局、产业链及相关公司深度梳理

去年9月至今,受需求”爆发式”增长、产能”断崖式”紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近1个多月以来涨幅呈现扩大态势。当前存储芯片正处于上涨周期。年内来看,在AI服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。

围绕存储行业,下面我们从存储行业发展现状展开讨论,分析当前市场规模、技术趋势、竞争格局、并从需求及供给端分析当前存储行业发展情况,并对产业链及相关公司进行梳理,希望帮助大家更多了解存储行业发展情况。

1.存储器

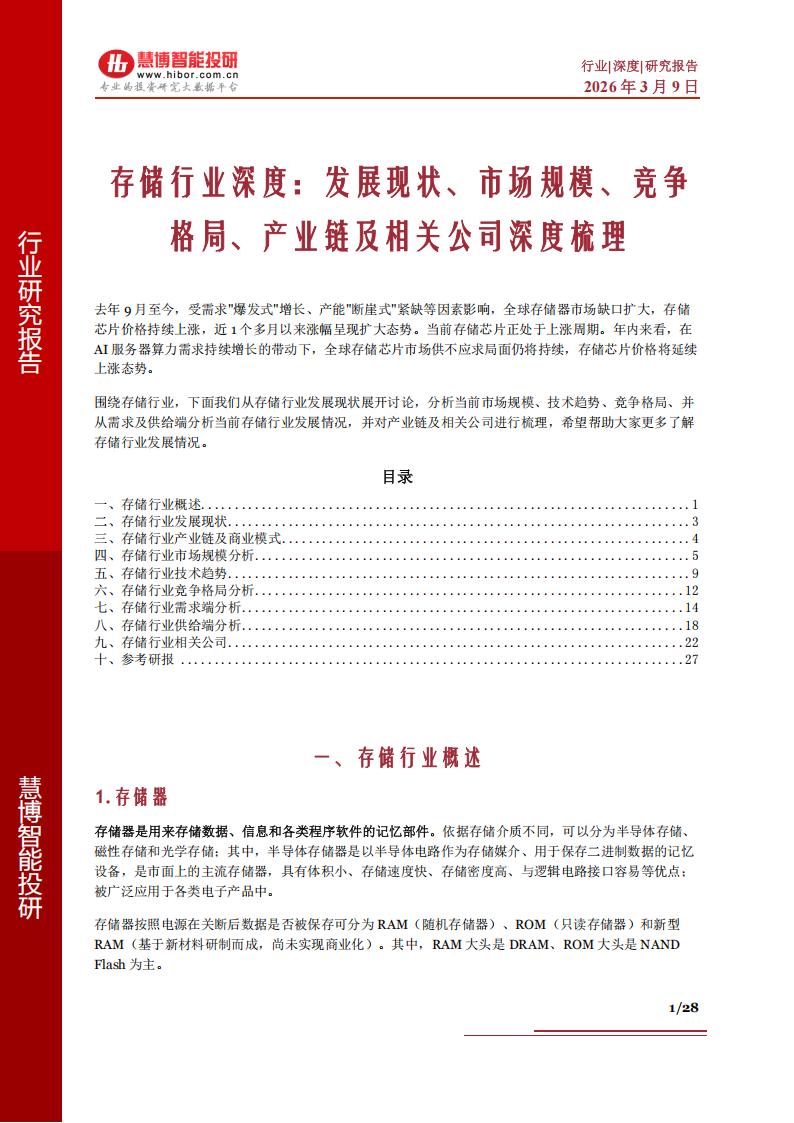

存储器是用来存储数据、信息和各类程序软件的记忆部件。依据存储介质不同,可以分为半导体存储、磁性存储和光学存储;其中,半导体存储器是以半导体电路作为存储媒介、用于保存二进制数据的记忆设备,是市面上的主流存储器,具有体积小、存储速度快、存储密度高、与逻辑电路接口容易等优点;被广泛应用于各类电子产品中。

存储器按照电源在关断后数据是否被保存可分为RAM(随机存储器)、ROM(只读存储器)和新型RAM(基于新材料研制而成,尚未实现商业化)。其中,RAM大头是DRAM、ROM大头是NANDFlash为主。

2.DRAM

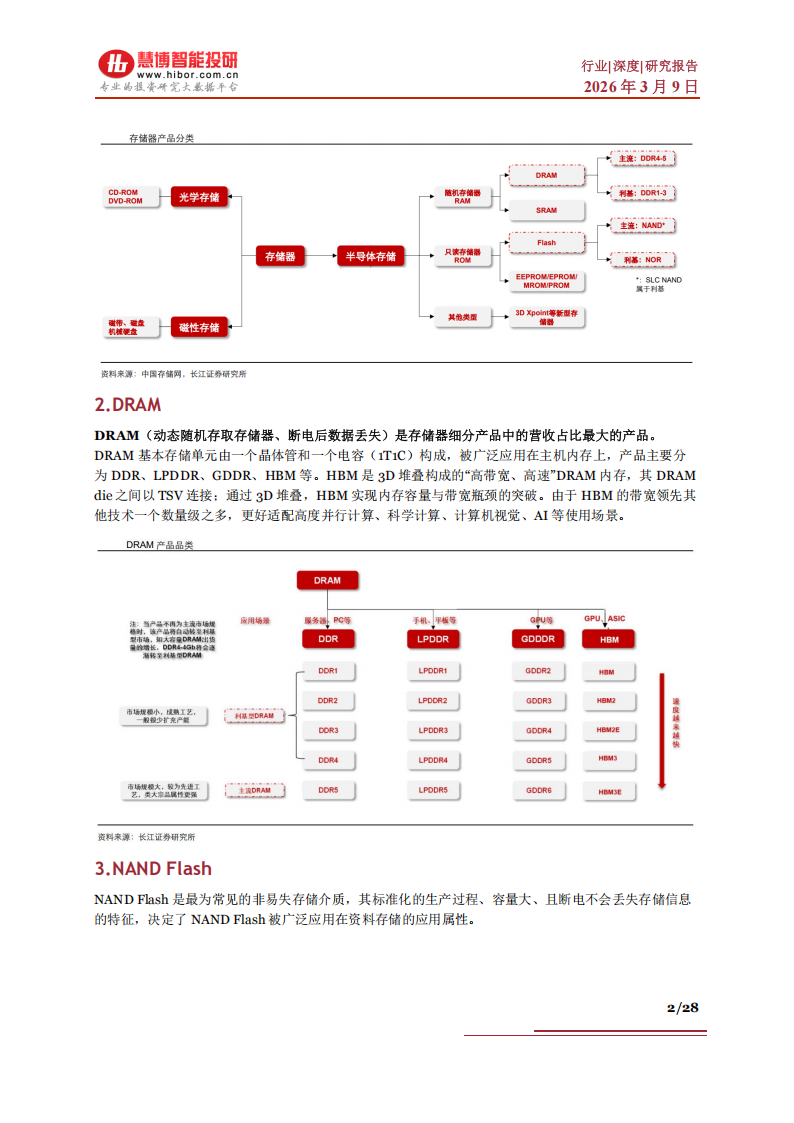

DRAM(动态随机存取存储器、断电后数据丢失)是存储器细分产品中的营收占比最大的产品。

DRAM基本存储单元由一个晶体管和一个电容(1T1C)构成,被广泛应用在主机内存上,产品主要分为DDR、LPDDR、GDDR、HBM等。HBM是3D堆叠构成的“高带宽、高速”DRAM内存,其DRAMdie之间以TSV连接;通过3D堆叠,HBM实现内存容量与带宽瓶颈的突破。由于HBM的带宽领先其他技术一个数量级之多,更好适配高度并行计算、科学计算、计算机视觉、AI等使用场景。

3.NANDFlash

NANDFlash是最为常见的非易失存储介质,其标准化的生产过程、容量大、且断电不会丢失存储信息的特征,决定了NANDFlash被广泛应用在资料存储的应用属性。

1.存储市场正迎来持续演绎的“超级周期”,价格上行态势强劲且仍有扩张空间

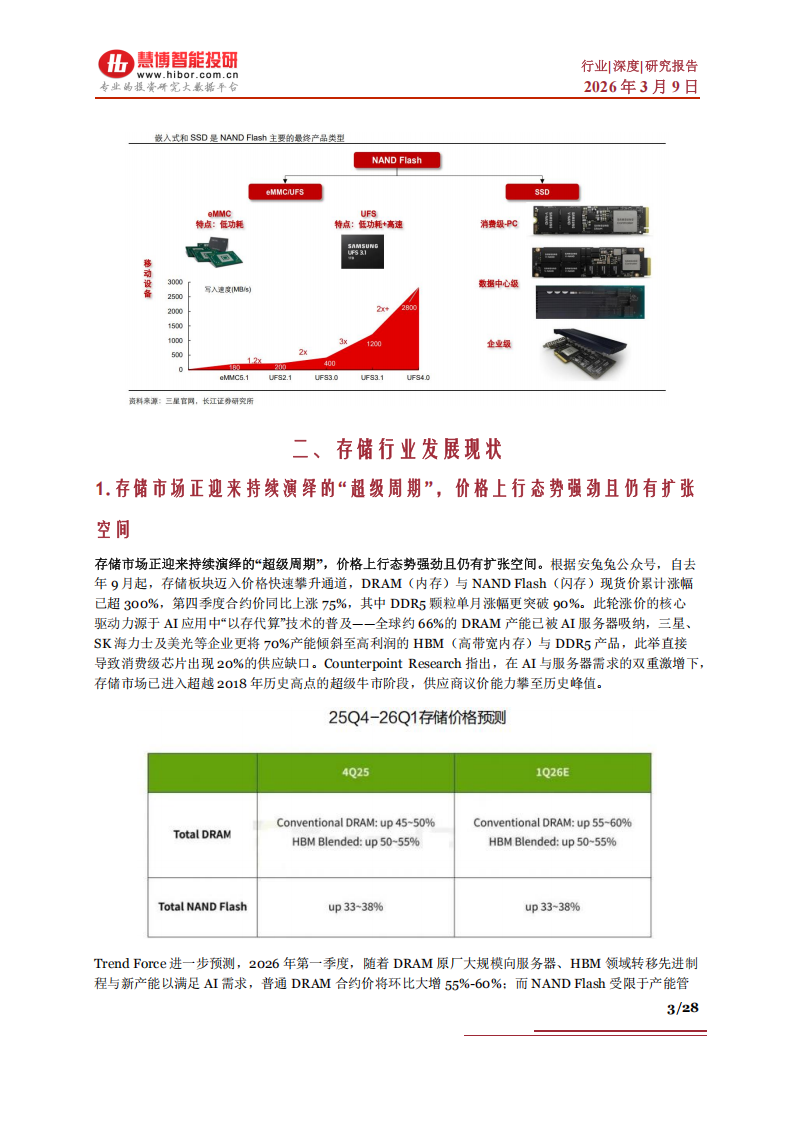

存储市场正迎来持续演绎的“超级周期”,价格上行态势强劲且仍有扩张空间。根据安兔兔公众号,自去年9月起,存储板块迈入价格快速攀升通道,DRAM(内存)与NAND Flash(闪存)现货价累计涨幅已超300%,第四季度合约价同比上涨75%,其中DDR5颗粒单月涨幅更突破90%。此轮涨价的核心驱动力源于AI应用中“以存代算”技术的普及——全球约66%的DRAM产能已被AI服务器吸纳,三星、SK海力士及美光等企业更将70%产能倾斜至高利润的HBM(高带宽内存)与DDR5产品,此举直接导致消费级芯片出现20%的供应缺口。Counterpoint Research指出,在AI与服务器需求的双重激增下,存储市场已进入超越2018年历史高点的超级牛市阶段,供应商议价能力攀至历史峰值。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)