核心观点

需求爆发&供给刚性,价格持续上涨,存储迎来超级周期。1)A大模型技术超预期迭代升级,全球Token消耗量爆发式增长,由此带来海量的数据存储、处理和检索需求,存储行业迎来超级景气周期。2)海外三大原厂将有限产能向高利润HBM和DDR5产品倾斜,对消费级和低端存储芯片产能造成严重挤压,供需缺口扩大。3)存储原厂在上轮周期产能和资本开支过度后,本轮周期扩产动作均较为谨慎;且高端HBM存储芯片存在洁净室建设周期长,良率爬坡困难等问题,短期供给持续偏紧。在需求爆发&供给刚性的背景下,据CFM闪存市场预计,2026年存储价格整体仍将延续上涨。

需求端:本轮超级周期的根本原因在于,Al大模型技术超预期迭代升级,带来海量的数据存储、处理和检索需求。1)得益于生成式Al的快速迭代,Al agent,多模态应用与原生视频技术等新应用爆发式增长,由此带来海量数据的存储、处理和检索需求,直接推高了对HBM、DRAM、NAND等存储介质的需求,开启一轮存储超级需求周期。2)根据Open Router,2026年2月同期全球主要大模型消耗的token是25年同期的10倍及以上,彰显出极其旺盛的算力及存储需求。3)预计2026年八大CSP厂商,资本开支将增长25%至约5000亿美元,延续高强度算力基建投入。

供给端:产能挤压&扩产谨慎,短期供给刚性。1)存储原厂多为IDM模式,资本开支巨大,存储厂在上轮周期产能和资本开支过度后,对本轮周期扩产指引均较为谨慎。2)原厂将有限产能向高利润HBM和DDR5产品倾斜,对低端存储芯片产能造成严重挤压。3)高端HBM技术壁垒高&良率低,且当前洁净室建设周期长,建设周期(8-12个月)远跟不上AIHBM需求爆发。4)目前三大原厂库存水平仅为3-5周,处在历史极低水平,供给极其紧张。

乘AI之势,国产存储产业链全面崛起:在全球存储行业高歌猛进的大背景下,国内存储企业依托工程师红利,完善的基建设施,齐全的产业链配套等优势,正以惊人速度崛起。以长江存储、长鑫存储、兆易创新、江波龙等为代表的本土企业依托自主架构创新与工艺迭代,产能持续扩张、良率稳步提升,在AI算力、消费电子、企业级市场全面突破,推动中国存储从规模增长转向技术引领。

风险提示:

√A发展不及预期风险:当前A啦动存储需求持续提升,若大模型技术进展不及预期,不排除AI Capex下修的风险,从而影响需求。

√存储价格下行风险:由于存储价格暴涨,流通渠道存在部分炒作囤货现象,若投机炒作过度影响下游需求,存在价格下跌的风险。

√研发进展不及预期风险:存储企业需要持续进行产品升级和创新,若战略选择失误,或造成研发失败风险。

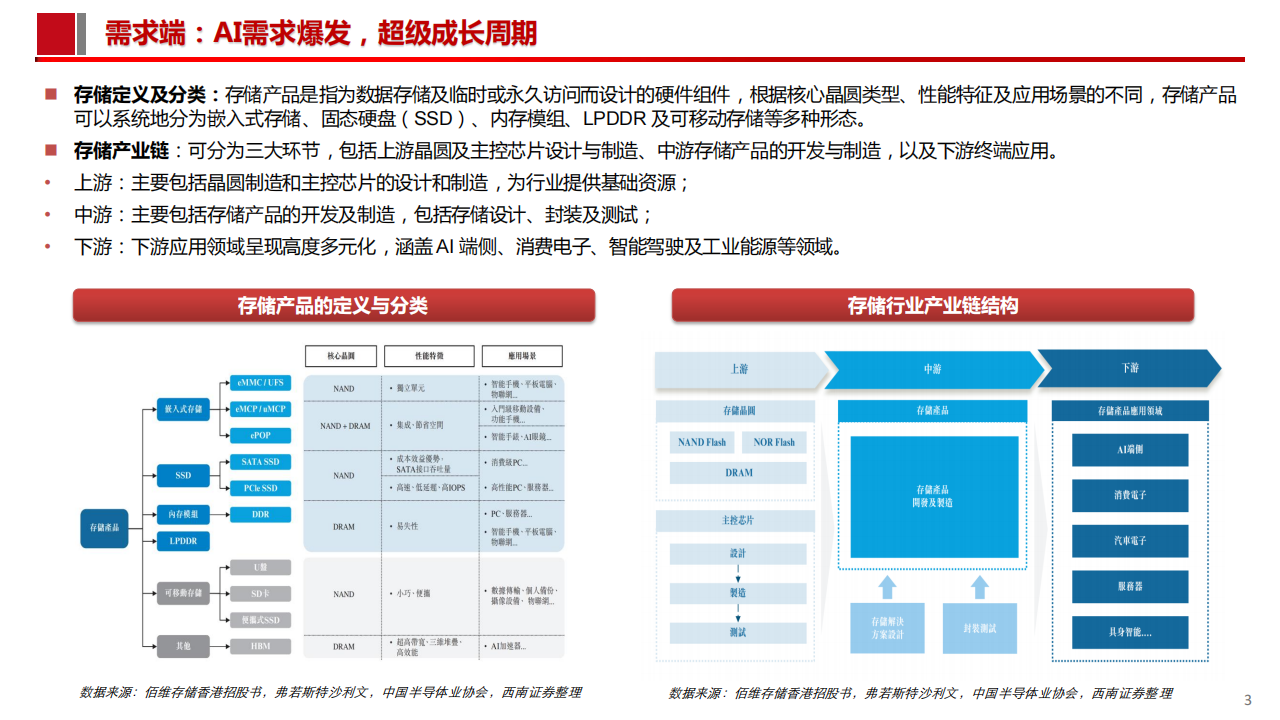

存储定义及分类:存储产品是指为数据存储及临时或永ira访问而设计的硬件组件,根据核心晶圆类型、性能特征及应用场景的不同,存储产品可以系统地嵌入式存储、固态硬盘(SSD)、内存模组、LPDOR及可移动存储等多种形式。

存储产业链:可分为三大环节,包括上游晶圆及主控芯片设计与制造、中游存储产品的开发与制造,以及下游终端应用。

上游:主要包括晶圆制造和主控芯片的设计和制造,为行业提供基础资源;

中游:主要包括存储产品的开发及制造,包括存储设计、封装及测试;

下游:下游应用领域呈现高度多元化,涵盖AI端侧、消费电子、智能驾驶及工业能源等领域。

A需求方兴未艾:伴随着生成式AI技术的持续迭代,A训席和推理需求迎来爆发式增长;此外,A的影响力正以前所未有的深度和广度向下游枝板透支,厂商和云端设施均在积极向A端侧转型。A服务器及其应用成为存储需求的核心且修,正革命性地重塑存储市场需求的格局。

存储下游需求变化:根据佰维存储香港招股书及弗若斯特沙利文,2025年至2029年全球存储产品市场规模总量呈上升趋势。按照下游应用类型进行分类,预计2025-2029年AI端侧对应的存储市场规模的CAGR增速为36.4%,AI服务器对应的存储市场规模的年化增速为14.1%,此外由于价格上涨及供应短缺,传统消费电子存储市场规模预计将会下滑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)