食品饮料行业深度报告

渠道变革大时代,优质连锁零售业态蓬勃发展

增持(维持)

投资要点

■ 消费者行为转变、技术进步和商业模式创新共同驱动零售的巨大变革。在产能过剩和经济增长动能转变大背景下消费者的消费行为更趋于理性,消费品市场从“卖方主导”转向“买方主导”,零售业态重构,新零售业态蓬勃发展,会员店、垂类专业店、硬折扣等高质价比业态以及依托完善的前置仓、本地门店与即时配送体系实现线上线下深度融合的即时零售等快速崛起。零售业态呈现加速社区化、小型化与专业化、折扣化等趋势特征,硬折扣零售是当前全球零售业最受关注的强劲赛道之一,在我国的发展态势也是非常迅猛,它不再仅仅是一种应对经济下行的短期策略,而是一种重塑零售价值链的长期商业模式。

■高性价比、刚需高频类连锁业态实现高速成长。在产能充裕与需求结构变化的双重驱动下,具备高性价比、刚需高频特征的连锁业态实现逆势扩张。其中,零食量贩兼具了高性价比和高频,表现尤为强劲,市场规模从2020年的109亿元激增至2024年的1297亿元,头部企业如鸣鸣很忙、万辰集团门店数均突破万家,GMV实现指数级增长。其成功源于精准匹配了消费者对极致性价比的需求,并依托扁平化供应链压缩渠道加价率,构建起强大的价格护城河。与此同时,其他代表性连锁品牌也显现出触底回升态势,锅圈通过推出高性价比套餐、拓展烧烤冰品等品类并强化线上线下融合,重回增长阶段;巴比食品则通过创新“小笼包堂食店型”,适配场景增加烟火气,有效提升了单店效益。

■租金下行叠加线上增速放缓,优质连锁业态天花板再度打开。一方面,受宏观经济和消费预期影响,商铺租赁市场整体遇冷,全国主要商业街及各线级城市商铺租金普遍承压,尤其三线城市跌幅显著。这为依赖线下门店的连锁业态带来了直接的成本红利。另一方面,线上电商的高速扩张期已结束,渗透率在2024-2025年稳定于24%-26%。在此背景下,以生鲜店、便利店为代表的社区刚需业态展现出强大韧性,其需求支撑性强,成为难以被线上替代的基础设施。即时零售作为新引擎快速崛起,其发展高度依赖本地实体门店网络,将线下门店转化为前置仓,利好拥有密集网点的连锁企业。

■“小变大,多业态”,行业共性策略,头部企业把握租金红利从容扩张。面对租金下行的机遇,部分连锁品牌普遍采取了“改大店、扩场景、增店效”的共同策略。在降低租金成本的基础上,品牌主动增加门店面积,扩充关联品类,以提升整体经营效率。例如,零食量贩头部品牌试水“省钱超市”,引入日化、冻品等品类,增加覆盖消费群体,使日销提升;锅圈将单一火锅食材店升级为融合炸货、饮品的多元社区厨房,试点调改店日销增幅显著;巴比食品从外带店升级为提供堂食的小笼包专门店,实现日销翻倍。这一策略的底层逻辑在于,租金压力缓解使得门店扩容的边际效益显著,通过多品类协同和场景体验优化,拓宽了客群,有效提升了客流、客单价与消费粘性,最终实现单店店效提升。

■投资建议:1)零食量贩产业方兴未艾,继续推荐万辰集团、鸣鸣很忙。看中短期,确定性高;单店营收自2025年Q3以来有环比改善趋势。看中长期,想象空间大:净利率可能继续往上突破;省钱超市以及多元化业态的尝试,仍有看点,2)重点推荐锅圈和巴比食品。2025年锅圈验证了乡镇开店的可行性,2026年进一步放大趋势;此外调改店和小炒店的探索落地带来新的增量。巴比食品挖掘到小笼包大单品,配合公司在管理、供应链上的竞争优势,2026年小笼包店型有望加速扩张。

风险提示:食品安全问题,原材料波动风险,居民消费力复苏不及预期。

1.零售大变革时代,折扣化、社区化趋势显著

近年来,我国零售业正经历一场广泛而深刻的大变革。比如线上线下边界日益模糊,新业态、新模式层出不穷;价值链条亦被重塑,硬折扣模式下平台通过缩减流通环节链条,实现价格优化。

分析这背后的底层逻辑,我们认为可以从供需关系来拆解。产能过剩的大背景下,导致消费品从“卖方市场”变成“买方市场”,无论是应运而起的性价比消费或者情绪消费,都是供给端主动调整去满足消费端需求的体现。其次人口结构的变化和技术迭代也对零售业态的迭代产生了重大影响,比如人口结构的变化推动零售渠道走向社区化,门店面积小型化,并且高频刚需的生鲜消费比重增加;而技术升级和配送端完善强大的基础设置,促进了线上线下融合发展的趋势。

1.1.供需关系重塑,消费端务实,折扣化业态应运而生

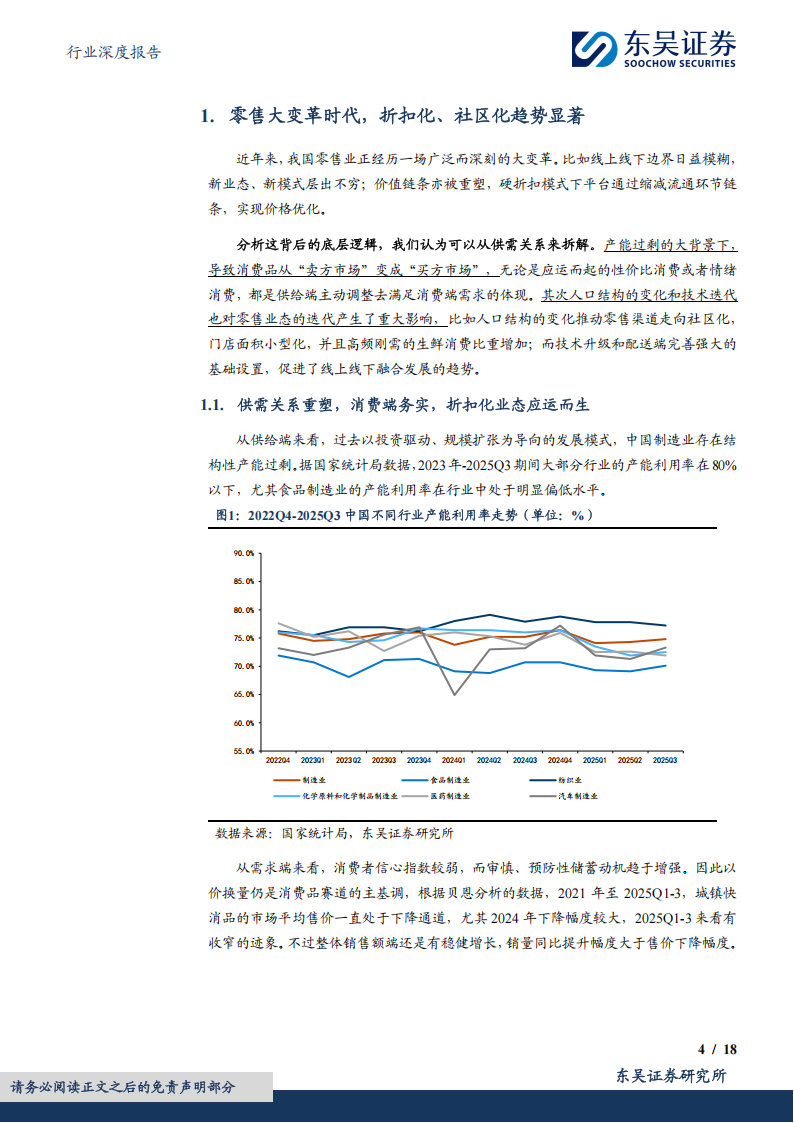

从供给端来看,过去以投资驱动、规模扩张为导向的发展模式,中国制造业存在结构性产能过剩。据国家统计局数据,2023年-2025Q3期间大部分行业的产能利用率在80%以下,尤其食品制造业的产能利用率在行业中处于明显偏低水平。从需求端来看,消费者信心指数较弱,而审慎、预防性储蓄动机趋于增强。因此以价换量仍是消费品赛道的主基调,根据贝恩分析的数据,2021年至2025Q1-3,城镇快消品的市场平均售价一直处于下降通道,尤其2024年下降幅度较大,2025Q1-3来看有收窄的迹象。不过整体销售额端还是有稳健增长,销量同比提升幅度大于售价下降幅度。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)