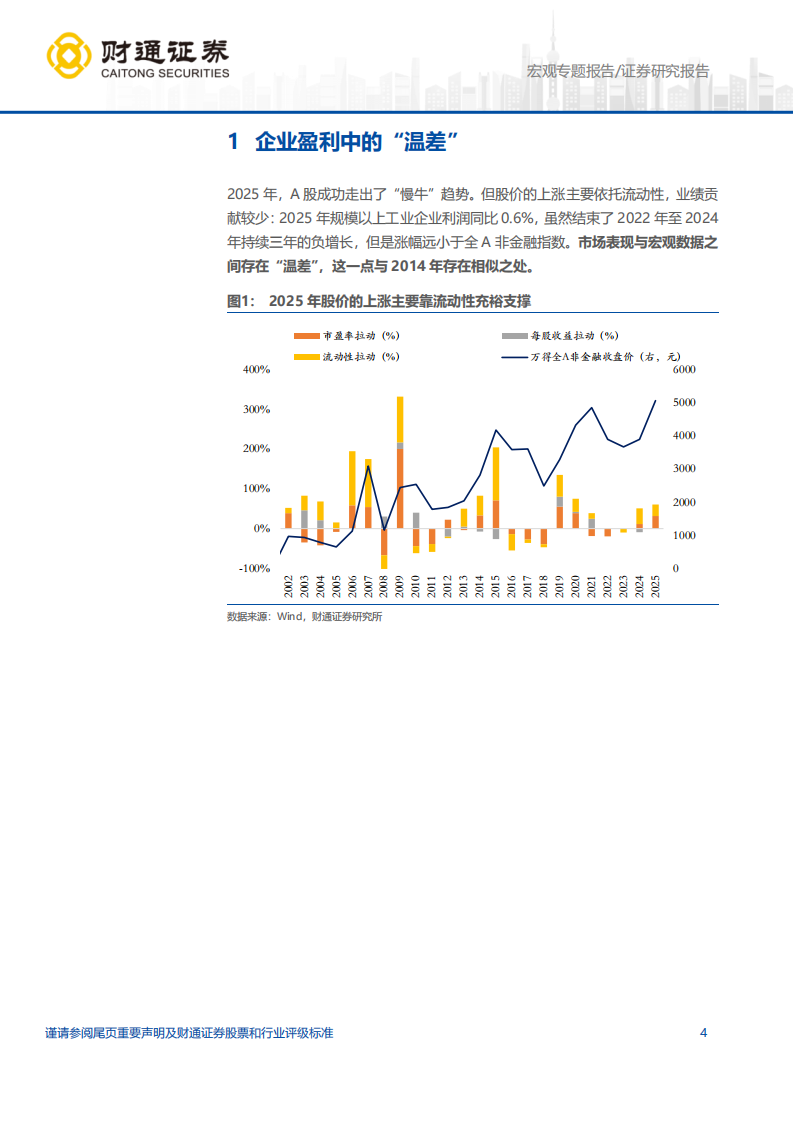

企业盈利中的“温差”:2025年,A股成功走出了“慢牛”趋势。但股价的上涨主要依托流动性,业绩贡献较少。2025年规模以上工业企业利润同比0.6%,虽然结束了2022年至2024年持续三年的负增长,但是涨幅远小于全A非金融指数。市场表现与宏观数据之间存在“温差”,这一点与2014年存在相似之处。“温差”不仅体现在宏观数据与市场表现上,还体现在宏观数据与微观数据之间。2025年三季度工业企业利润率明显弱于季节性水平,从2025年二季度到三季度上市公司的利润率缘何好转?

上市公司盈利好在哪里?我们尝试逐步拆解:首先,把A股上市公司盈利增速的范围缩小为A股工业上市公司盈利增速后,和企业利润的增速是否更相关?我们将统计局披露的工业企业分行业与A股上市公司行业进行关联对比,进而计算出A股工业上市公司盈利增速,2012年至今,A股工业上市公司盈利增速平均比规上工业企业利润增速高6.2个百分点,但2025年前三季度,A股工业上市公司盈利增速平均比规上工业企业利润增速低0.2个百分点。

其次,把境外子公司盈利剔除之后,即A股工业上市公司盈利增速的范围缩小为A股工业上市公司境内盈利增速后,和企业利润的增速是否更相关?从统计原则初步推断,境外子公司并没有被纳入规上工业企业的统计范围,可能是造成规上工业企业利润增速低于A股工业上市公司盈利增速的原因之一。由于A股工业上市公司剔除境外子公司贡献利润数据难以获取,因此我们从占比视角进行侧面验证,大多数细分行业的海外营收占比越高,其对应的A股上市公司盈利增速高于工业企业利润增速的程度越大。

最后从企业现金流视角切入,尝试勾勒出企业行为对利润的动态传导链路。2025年以来A股工业企业行为存在三条主线:如交运等部分成熟行业通过压缩资本开支的方式“节流”,改善了投资活动现金流。如电子等部分成长行业借助行业周期上行的红利“开源”,改善了经营活动现金流。钢铁、机械设备、通信等行业海外营收占比较高,使得相关行业上市公司的利润数据好于规上工业企业口径。

风险提示:国内政策力度或落地效果不及预期;国际地缘政治局势变化超预期;A股工业企业盈利等测算误差。

1企业盈利中的“温差”

2025年,A股成功走出了“慢牛”趋势。但股价的上涨主要依托流动性,业绩贡献较少:2025年规模以上工业企业利润同比0.6%,虽然结束了2022年至2024年持续三年的负增长,但是涨幅远小于全A非金融指数。市场表现与宏观数据之间存在“温差”,这一点与2014年存在相似之处。“温差“不仅体现在宏观数据与市场表现上,还体现在宏观数据与微观数据之间。

观察企业盈利水平,宏观上看统计局披露的规模以上工业企业利润数据,微观上看A股上市公司盈利数据。通常来说,二者具有较强的相关性,考虑到数据披露频率,规上工业企业利润往往被作为上市公司盈利水平的前瞻指标。

但是,2025年三季度万得全A平均销售净利率为9.5%,2021年至2024年三季度平均销售净利率为9.1%,2025年三季度上市公司销售利润率明显高于季节性水平,而2025年三季度规模以上工业企业利润率均值为5.5%,2021年至2024年三季度平均利润率分别为5.8%,2025年三季度工业企业利润率明显弱于季节性水平,从2025年二季度到三季度上市公司的利润率缘何好转?

2上市公司盈利好在哪里?

2.1数据口径的差异

从定义上看,统计局对规模以上工业企业利润的解释是“年主营业务收入为2000万元及以上的工业法人单位在生产经营过程中各种收入扣除各种耗费后的盈余”,而A股上市公司归母净利润是指“归属于母公司所有者的净利润,是指上市公司在一定会计期间内,经过各项收入与成本、费用、税金等扣除后,最终归属于上市公司母公司股东的净收益”。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)