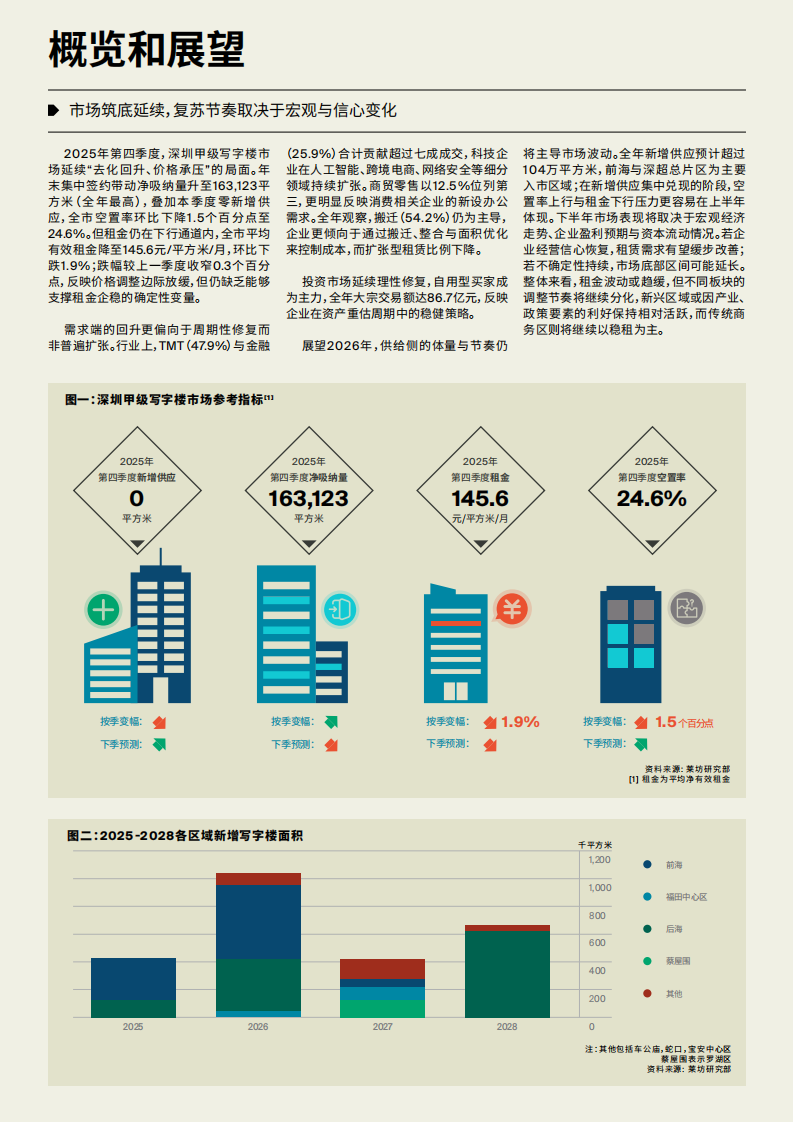

2025年第四季度,深圳甲级写字楼市场延续“去化回升、价格承压”的局面。年末集中签约带动净吸纳量升至163,123平方米(全年最高),叠加本季度零新增供应,全市空置率环比下降1.5个百分点至24.6%。但租金仍在下行通道内,全市平均有效租金降至145.6元/平方米/月,环比下跌1.9%;跌幅较上一季度收窄0.3个百分点,反映价格调整边际放缓,但仍缺乏能够支撑租金企稳的确定性变量。

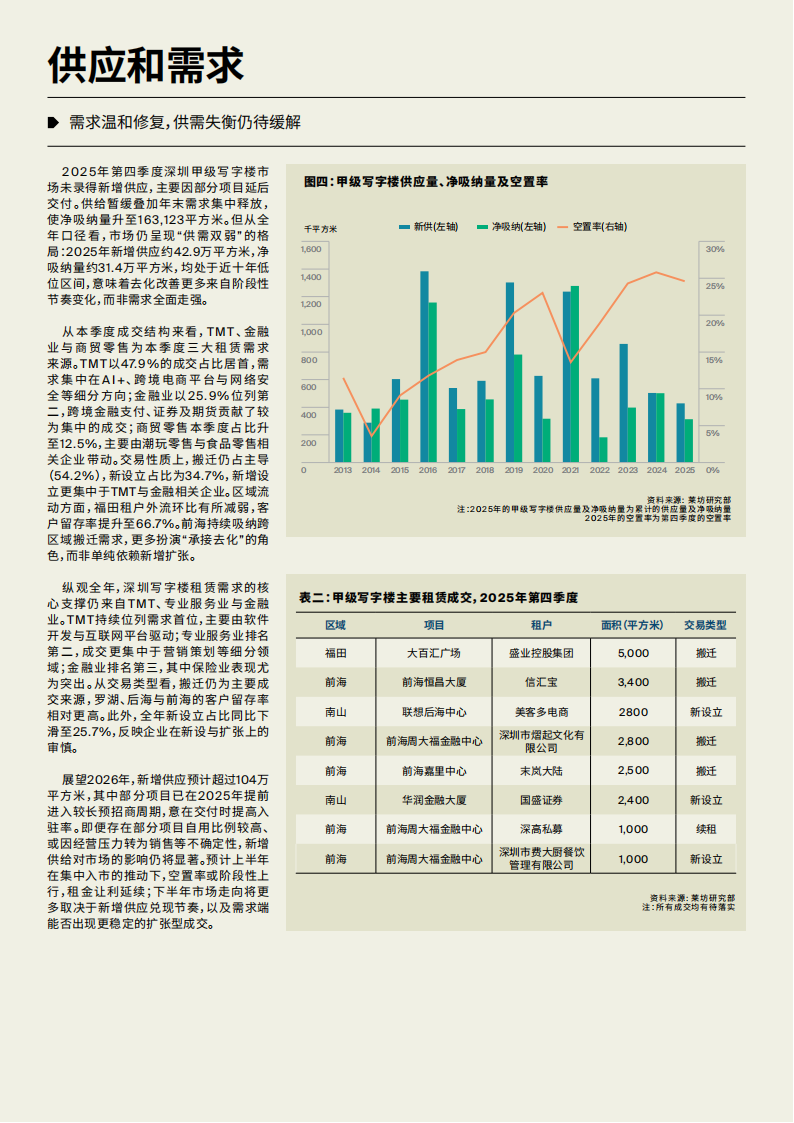

需求端的回升更偏向于周期性修复而非普遍扩张。行业上,TMT(47.9%)与金融(25.9%)合计贡献超过七成成交,科技企业在人工智能、跨境电商、网络安全等细分领域持续扩张。商贸零售以12.5%位列第三,更明显反映消费相关企业的新设办公需求。全年观察,搬迁(54.2%)仍为主导,企业更倾向于通过搬迁、整合与面积优化来控制成本,而扩张型租赁比例下降。

投资市场延续理性修复,自用型买家成为主力,全年大宗交易额达86.7亿元,反映企业在资产重估周期中的稳健策略。

展望2026年,供给侧的体量与节奏仍将主导市场波动。全年新增供应预计超过104万平方米,前海与深超总片区为主要入市区域;在新增供应集中兑现的阶段,空置率上行与租金下行压力更容易在上半年体现。下半年市场表现将取决于宏观经济走势、企业盈利预期与资本流动情况。若企业经营信心恢复,租赁需求有望缓步改善;若不确定性持续,市场底部区间可能延长。整体来看,租金波动或趋缓,但不同板块的调整节奏将继续分化,新兴区域或因产业、政策要素的利好保持相对活跃,而传统商务区则将继续以稳租为主。

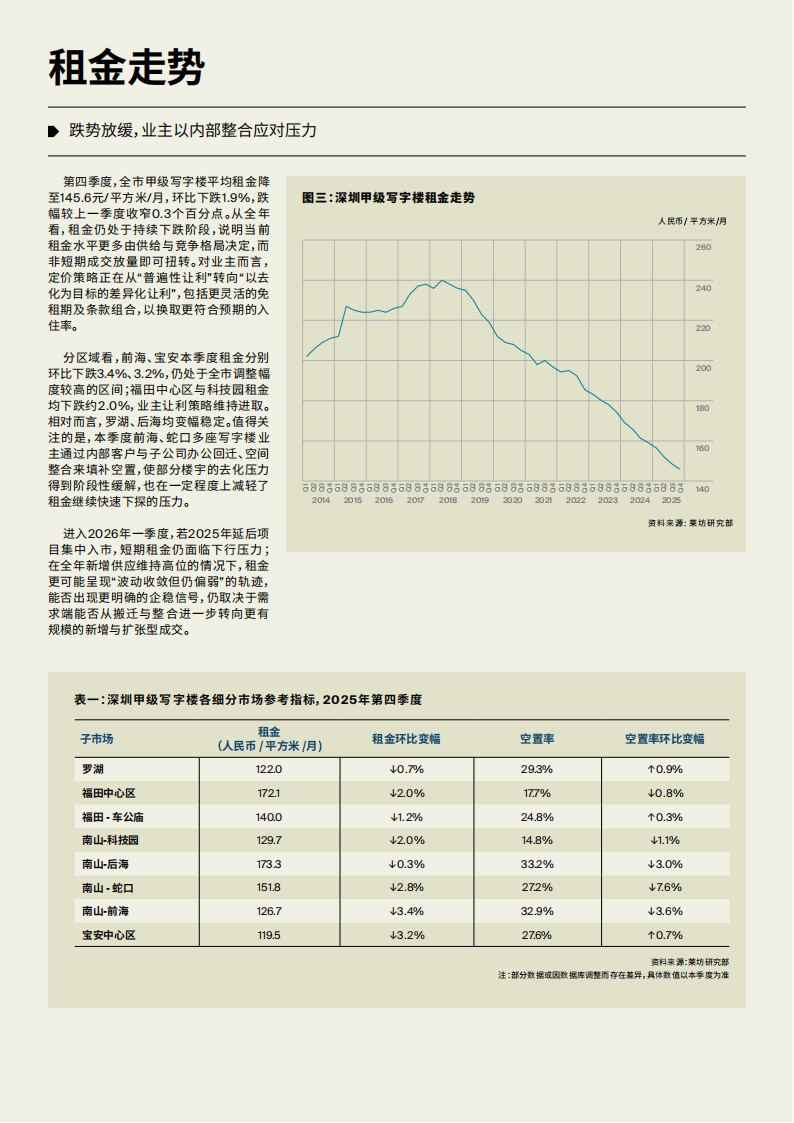

第四季度,全市甲级写字楼平均租金降至145.6元/平方米/月,环比下跌1.9%,跌幅较上一季度收窄0.3个百分点。从全年看,租金仍处于持续下跌阶段,说明当前租金水平更多由供给与竞争格局决定,而非短期成交放量即可扭转。对业主而言,定价策略正在从“普遍性让利”转向“以去化为目标的差异化让利”,包括更灵活的免租期及条款组合,以换取更符合预期的入住率。

分区域看,前海、宝安本季度租金分别环比下跌3.4%、3.2%,仍处于全市调整幅度较高的区间;福田中心区与科技园租金均下跌约2.0%,业主让利策略维持进取。相对而言,罗湖、后海均变幅稳定。值得关注的是,本季度前海、蛇口多座写字楼业主通过内部客户与子公司办公回迁、空间整合来填补空置,使部分楼宇的去化压力得到阶段性缓解,也在一定程度上减轻了租金继续快速下探的压力。

进入2026年一季度,若2025年延后项目集中入市,短期租金仍面临下行压力;在全年新增供应维持高位的情况下,租金更可能呈现“波动收敛但仍偏弱”的轨迹,能否出现更明确的企稳信号,仍取决于需求端能否从搬迁与整合进一步转向更有规模的新增与扩张型成交。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)