本报告导读:

本篇报告为我们在美国医药调研及JPM大会后的系统反馈,包括对行业及主要治疗领域的最新研判。

投资要点:

○ 宏观与产业环境:政策落地+并购回暖,创新药风险偏好明显修复。随着政策端不确定性阶段性落地、重磅临床数据持续释放以及全球M&A回暖,2025年四季度美股生物科技与制药板块显著走强,投资人对2026年创新药投资情绪明显改善。JPM大会前后两周,MNCBD交易高度活跃,中国创新药资产在交易中的占比与能级同步提升,显示其在全球创新体系中的吸引力持续增强。

○ 肿瘤:PD-1NEGF双抗确定性持续抬升,Pan-RAS进入兑现窗口。肿瘤领域中,PD-1/VEGF双抗已从“机制验证”迈入“临床与产业共振”阶段,多家MNC在NSCLC等高价值适应症同步推进多项全球Ⅲ期试验,年内审批与数据读出有望成为核心催化。与此同时,Pan-RAS精准治疗围绕胰腺癌与NSCLC系统推进一线二线及联合方案,关键Ⅲ期数据预计于2026年读出,标志着该方向正进入实质性兑现期。

0 减重代谢:关注自费市场扩容,小核酸推动治疗范式升级。在美国肥胖适应症保险覆盖受限、自付额高企的背景下,自费(cash-pay)人群正成为GLP-1市场扩容的重要来源,药企通过直销平台、定价调整与多渠道分发积极提升可及性,释放需求弹性。小核酸减重方向更多体现为中期升级变量,其与GLP-1联用在减重质量与脂肪分布改善上的潜力,或推动减重治疗由“单一激素驱动”向“多通路调控”演进。

0 自免:MNC大单品集中度风险凸显,2026年POC数据读出带来结构性机会。MNC自免业务对少数重磅单品依赖度较高,专利周期与竞争加剧背景下的收入集中风险逐步显现。增量机会主要来自两条路径:其一,新一代抗体平台(双抗/多抗、B细胞耗竭等)将在2026年迎来密集POC数据读出,或催生新一轮BD与资产重估;其二,口服化趋势逐步清晰,自免疾病长期用药属性决定了口服剂型在依从性与差异化竞争上的天然优势,BTK、TYK2/JAK、口服PROTAC、口服环肽、PDE4等多技术路线值得持续跟踪。

CNS:核心主线是Aβ单抗治疗前移,跨BBB技术放大长期空间。CNS领域的核心投资主线仍聚焦于Aβ单抗治疗从早期症状人群向临床前(preclinicalAD)前移,礼来Donanemab相关Ⅲ期数据有望成为打开“早期干预”市场空间的关键催化。既往数据显示,中低tau及更早期人群在疗效与安全性窗口上更具优势。同时,以罗氏Trontinemab为代表的跨血脑屏障(BBB shuttle)下一代Aβ疗法,在更低剂量与更短疗程下实现更强清除效果与更优安全性,有望进一步抬升AD治疗天花板;系统给药小核酸等新路径作为补充方向,更多体现为中长期递送方式创新。

◎风险提示:1)研发进展不及预期风险;2)药品销售不及预期风险;3)政策风险;4)行业风险;5)其他风险。

1.政策、M&A及重磅数据催化等多重利好驱动积极的投资情绪

受益于政策风险落地、M&A交易和重磅数据催化等多重积极因素,美股生物科技指数(XBI)和制药指数(DRG)在2025年四季度创新高。投资人对于2026年创新药投资的情绪非常积极。

政策方面,MFN药品定价风险落地,具体来说有两个主要积极点(1)影响范围非常有限,仅限Medicaid和直销渠道;(2)药企获得3年关税豁免。具体在GLP-1的谈判上面,市场更是明确解读为利好,主要原因是Medicare覆盖减肥药带来的积极影响(从无到有)将明显大于短期降价对于糖尿病市场的冲击(而且糖尿病市场GLP-1渗透率仍有显著的提升空间)。药品监管层面,FDA鼓励创新药优先审评审批的改革逻辑凸显,持续发出国家优先审评券(CNPV),大幅将原来标准审评/优先审评的10/6个月缩短至1-2个月。目前FDA已经发出18张CNPV券,将显著缩短First inclass和Best inclass的品种上市时间,其中包括1款来自中国的创新药即科伦博泰的Sac-TMT(Trop-2ADC)。

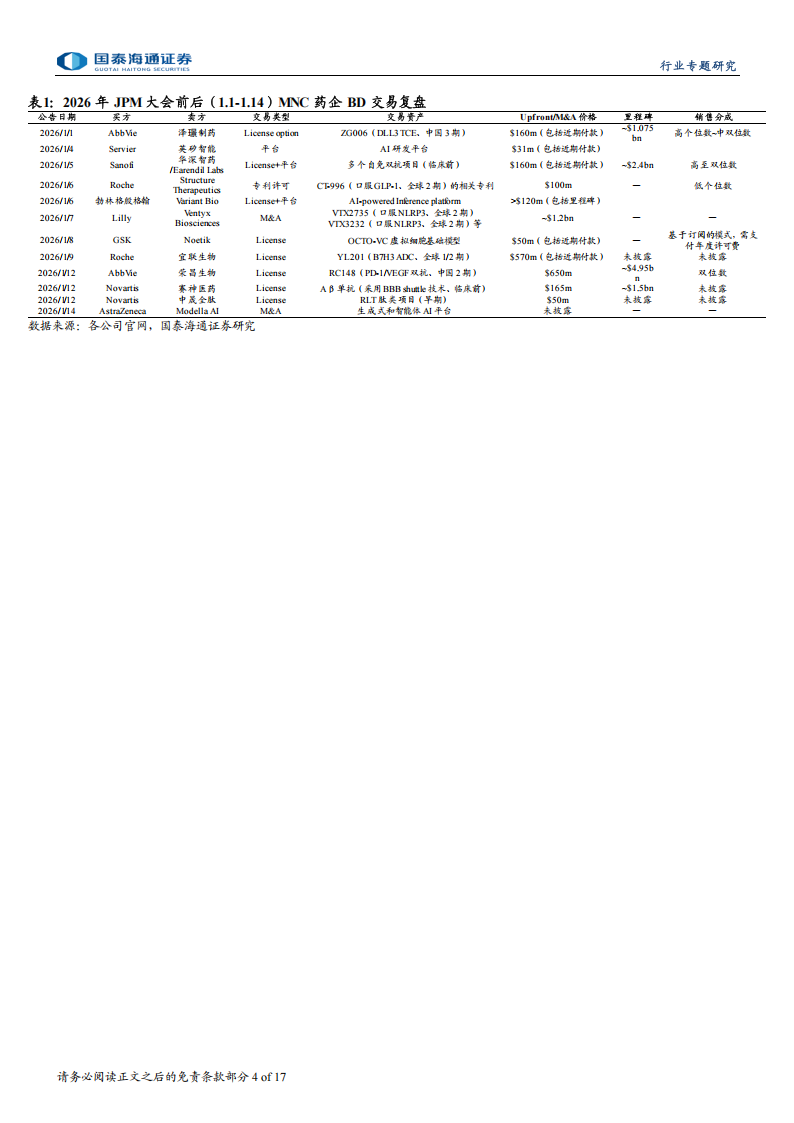

2025年见证了生物制药领域M&A交易总额创下历史第三高的记录,合计交易规模超过2200亿美金。代表性交易包括(1)JNJ 以146亿美金对价收购Intra-cellular;(2)诺华以120亿美金对价收购 Avidity;(3)辉瑞以100亿美金对价收购Metsera;(5)默沙东分别以100亿美金、92亿美金对价收购 Verona、Cidara;(6)Sanofi以91亿美金对价收购 Blueprint;(7)Genmab以80亿美金收购Merus。上述8项交易中3项在2025年四季度公告。从JPM大会前后两周的BD动向看,MNC药企交易活跃,共完成12笔交易,其中7笔来自中国资产。交易布局已明显超越传统实体瘤领域,中国创新药在CNS、核药及AI制药等前沿方向的全球吸引力正在加速显现。

2.肿瘤:PD-1/VEGF双抗确定性持续强化,Pan-RAS精准治疗进入兑现期

PD-1/VEGF双抗的临床与产业确定性正在持续强化。BMS/BioNTech、Summit、辉瑞等3家公司已围绕NSCLC、SCLC、CRC、TNBC等多个高价值适应症同步开展合计11项全球3期试验。与此同时,艾伯维近期通过重磅引进荣昌生物的RC148切入PD-1/VEGF双抗赛道,产业端对于该机制的认可进一步升级。

从催化剂来看,Summit和康方生物合作的依沃西单抗有望在年底获批上市,成为首个FDA批准上市的PD-1/VEGF双抗。同时,HARMONi-3研究有望在年底读出数据,成为首个ILNSCLC的全球3期数据读出,充分验证PD1/VEGF在NSCLC大适应症上的全球潜力。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)