本报告导读:

随着AIDC发展,美国缺电情形或加剧,且对美国电网有较大冲击,我们认为,AIDC配储能调峰调频且未来能新能源配储自备供电,未来带来储能高弹性。

投资要点:

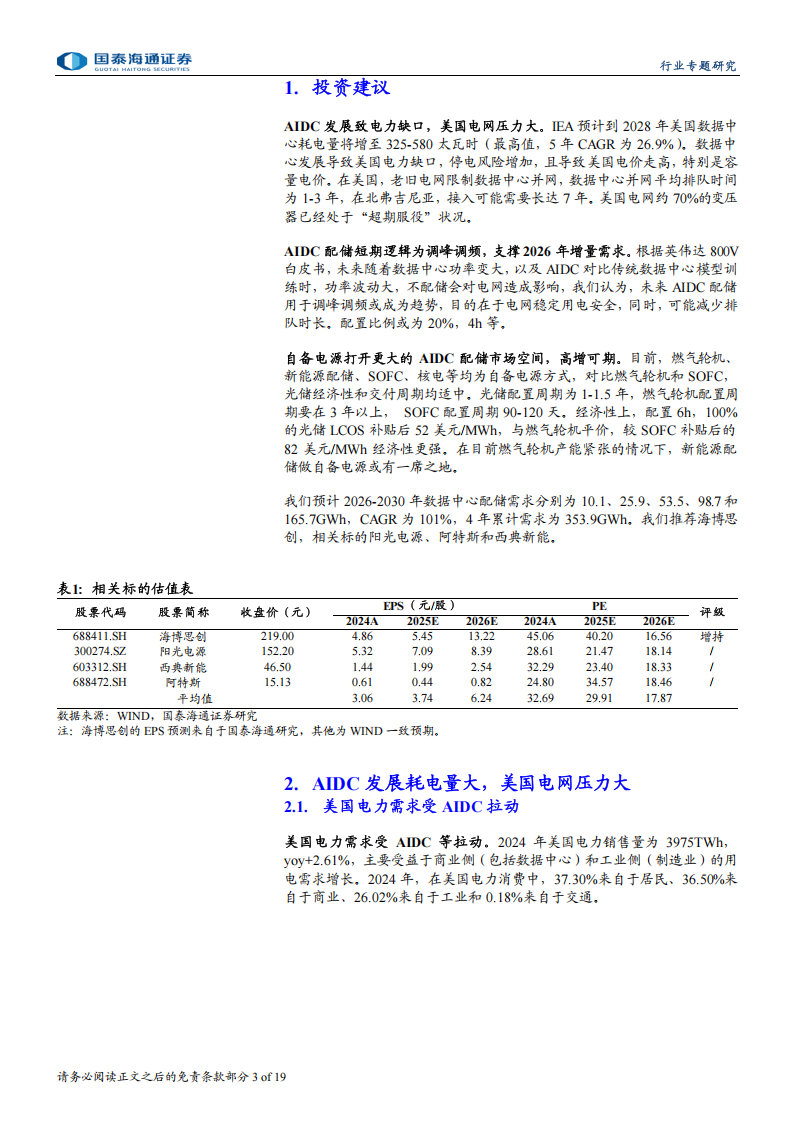

O投资建议:随着AIDC发展,对美国电网的冲击加大以及会导致美国电力缺口,AIDC配储未来或高增,我们推荐海博思创,相关标的阳光电源、阿特斯和西典新能。

O AIDC发展致电力缺口,美国电网压力大。2023年美国数据中心耗电量达到176TWh,占美国总电力消耗的4.4%。IEA预计到2028年电力消耗量将增至325-580太瓦时(最高值,5年CAGR为26.9%),占美国总电力需求的比例也将提升至6.7%-12%。数据中心发展导致美国电力缺口,停电风险增加。数据中心导致美国电价走高,特别是容量电价。根据Monitoring Analytics,PJM的2025年1-10月对比2024年1-10月来看,总批发电价从55.46美元/MWh上升到80.67美元/MWh,yoy+45%。数据中心排队时间长,老旧电网严重滞后。在美国,数据中心并网平均排队时间为1-3年,在北弗吉尼亚,接入可能需要长达7年。美国电网约70%的变压器已经处于“超期服役”状况。

O美国缺电,AIDC配储星辰大海。800伏直流(800VDC)已成为下一代配电的最佳架构。它能够最大限度地减少计算空间中的转换和布线体积,同时将数据中心的配电损耗和端到端的总转换阶段降到最低。英伟达800V白皮书揭示储能为未来重要配置。在大模型工作时,会导致机架功率从约30%的空闲状态迅速波动到100%的功率利用率,可能会导致电网问题。我们认为,短期看,配置储能用于调峰调频,有利于减少电网的负担,同时,或有利于减少数据中心接入电网的时间。中长期看,新能源配储或成为主流的自备供电形式。对比燃气轮机和SOFC,光储经济性和交付周期均适中。光储配置周期为1-1.5年,燃气轮机配置周期要在3年以上,SOFC配置周期90-120天。经济性上,配置6h,100%的光储LCOS补贴后52美元/MWh,与燃气轮机平价,较SOFC补贴后的82美元/MWh经济性更强。

数据中心配储为储能新场景,高增量弹性。我们认为,数据中心储能最开始是像英伟达800V白皮书里面提及一样,是用做调峰等功能,减少电网压力,配置时长预计为4h,配置20%。往后,由于数据中心对电需求过大,未来占美国电量需求10%以上,燃气轮机等供应紧张且科技公司对绿电比例有要求,未来风光配储供电后,配置比例大幅提升,预计为100%,6-8h。我们预计2026-2030年数据中心配储需求分别为10.1、25.9、53.5、98.7和165.7GWh,CAGR为101%,4年累计需求为353.9GWh。

风险提示:AIDC发展不及预期、燃气轮机等竞品扩产超预期、新能源配储降本不及预期、储能政策不及预期。

1.投资建议

AIDC发展致电力缺口,美国电网压力大。IEA预计到2028年美国数据中心耗电量将增至325-580太瓦时(最高值,5年CAGR为26.9%)。数据中心发展导致美国电力缺口,停电风险增加,且导致美国电价走高,特别是容量电价。在美国,老旧电网限制数据中心并网,数据中心并网平均排队时间为1-3年,在北弗吉尼亚,接入可能需要长达7年。美国电网约70%的变压器已经处于“超期服役”状况。

AIDC配储短期逻辑为调峰调频,支撑2026年增量需求。根据英伟达800V白皮书,未来随着数据中心功率变大,以及AIDC对比传统数据中心模型训练时,功率波动大,不配储会对电网造成影响,我们认为,未来AIDC配储用于调峰调频或成为趋势,目的在于电网稳定用电安全,同时,可能减少排队时长。配置比例约为20%,4h等。

自备电源打开更大的AIDC配储市场空间,高增可期。目前,燃气轮机、新能源配储、SOFC、核电等均为自备电源方式,对比燃气轮机和SOFC,光储经济性和交付周期均适中。光储配置周期为1-1.5年,燃气轮机配置周期要在3年以上,SOFC配置周期90-120天。经济性上,配置6h,100%的光储LCOS补贴后52美元/MWh,与燃气轮机平价,较SOFC补贴后的82美元/MWh经济性更强。在目前燃气轮机产能紧张的情况下,新能源配储做自备电源或有一席之地。

我们预计2026-2030年数据中心配储需求分别为10.1、25.9、53.5、987和165.7GWh,CAGR为101%,4年累计需求为353.9GWh,我们推荐海博思创,相关标的阳光电源、阿斯特和西典新能,

2.AIDC发展耗电量大,美国电网压力大

2.1.美国电力需求受AIDC拉动

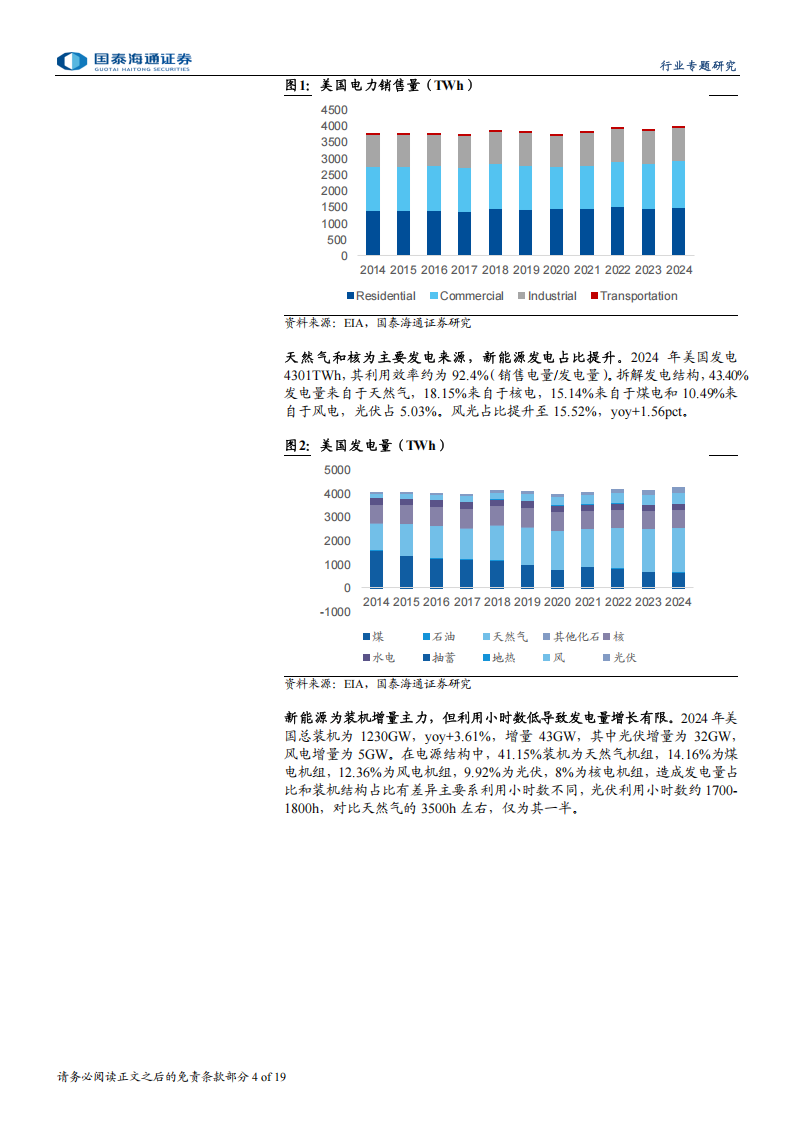

美国电力需求受AIDC等拉动。2024年美国电力销售量为3975TWh,yoy+2.61%,主要受益于商业侧(包括数据中心)和工业侧(制造业)的用电需求增长。2024年,在美国电力消费中,37.30%来自于居民、36.50%来自于商业、26.02%来自于工业和0.18%来自于交通。天然气和核为主要发电来源,新能源发电占比提升。2024年美国发电4301TWh,其利用效率约为92.4%(销售电量/发电量)。拆解发电结构,43.40%发电量来自于天然气,18.15%来自于核电,15.14%来自于煤电和10.49%来自于风电,光伏占5.03%。风光占比提升至15.52%,yoy+1.56pct。新能源为装机增量主力,但利用小时数低导致发电量增长有限。2024年美国总装机为1230GW,yoy+3.61%,增量43GW,其中光伏增量为32GW,风电增量为5GW。在电源结构中,41.15%装机为天然气机组,14.16%为煤电机组,12.36%为风电机组,9.92%为光伏,8%为核电机组,造成发电量占比和装机结构占比有差异主要系利用小时数不同,光伏利用小时数约1700-1800h,对比天然气的3500h左右,仅为其一半。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)