投资要点:

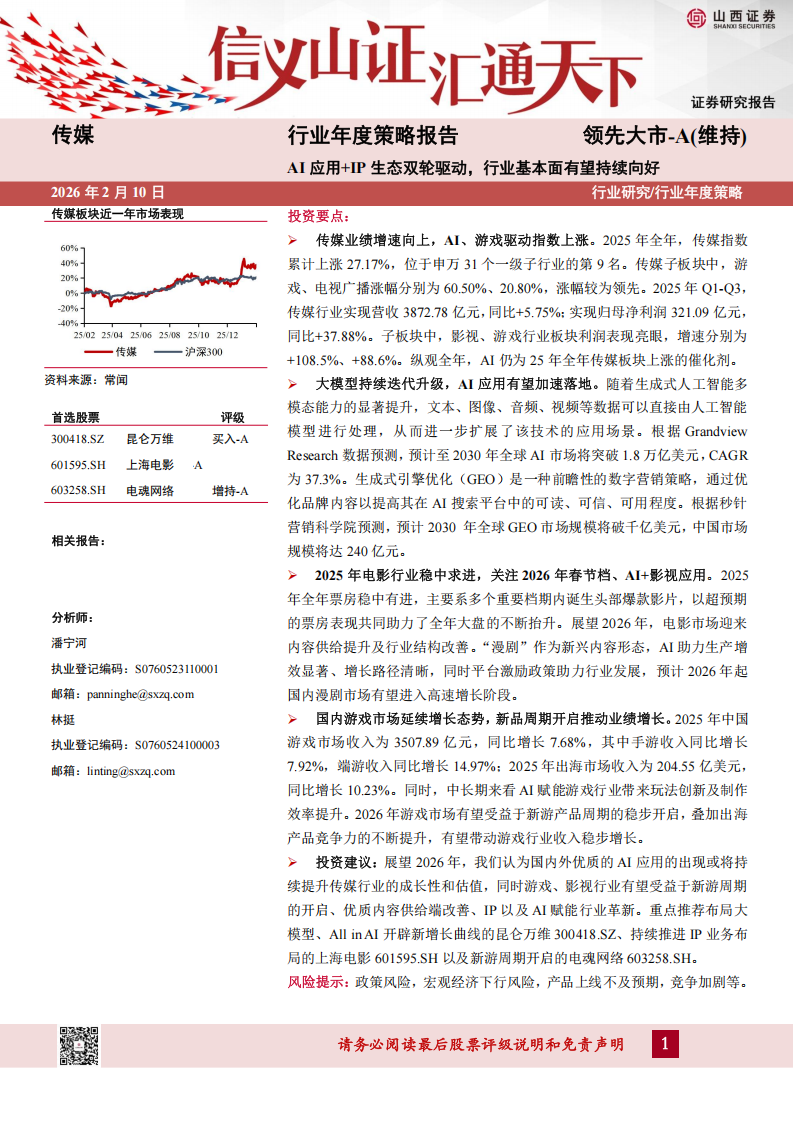

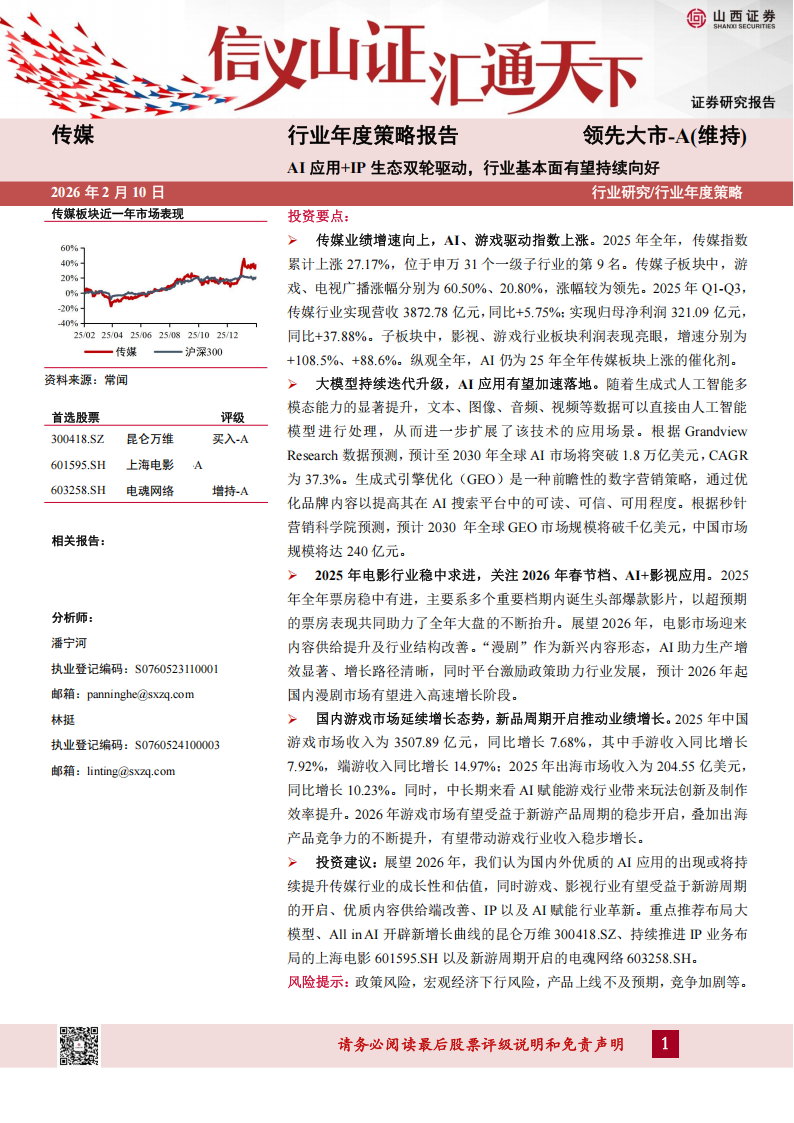

传媒业绩增速向上,AI、游戏驱动指数上涨。2025年全年,传媒指数累计上涨27.17%,位于申万31个一级子行业的第9名。传媒子板块中,游戏、电视广播涨幅分别为60.50%、20.80%,涨幅较为领先。2025年Q1-Q3,传媒行业实现营收3872.78亿元,同比+5.75%;实现归母净利润321.09亿元,同比+37.88%。子板块中,影视、游戏行业板块利润表现亮眼,增速分别为+108.5%、+88.6%。纵观全年,AI仍为25年全年传媒板块上涨的催化剂。

大模型持续迭代升级,AI应用有望加速落地。随着生成式人工智能多模态能力的显著提升,文本、图像、音频、视频等数据可以直接由人工智能模型进行处理,从而进一步扩展了该技术的应用场景。根据GrandviewResearch数据预测,预计至2030年全球AI市场将突破1.8万亿美元,CAGR为37.3%。生成式引擎优化(GEO)是一种前瞻性的数字营销策略,通过优化品牌内容以提高其在AI搜索平台中的可读、可信、可用程度。根据秒针营销科学院预测,预计2030年全球GEO市场规模将破千亿美元,中国市场规模将达240亿元。

2025年电影行业稳中求进,关注2026年春节档、AI+影视应用。2025年全年票房稳中有进,主要系多个重要档期内诞生头部爆款影片,以超预期的票房表现共同助力了全年大盘的不断抬升。展望2026年,电影市场迎来内容供给提升及行业结构改善。“漫剧”作为新兴内容形态,AI助力生产增效显著、增长路径清晰,同时平台激励政策助力行业发展,预计2026年起国内漫剧市场有望进入高速增长阶段。

国内游戏市场延续增长态势,新品周期开启推动业绩增长。2025年中国游戏市场收入为3507.89亿元,同比增长7.68%,其中手游收入同比增长7.92%,端游收入同比增长14.97%;2025年出海市场收入为204.55亿美元,同比增长10.23%。同时,中长期来看AI赋能游戏行业带来玩法创新及制作效率提升。2026年游戏市场有望受益于新游产品周期的稳步开启,叠加出海产品竞争力的不断提升,有望带动游戏行业收入稳步增长。

投资建议:展望2026年,我们认为国内外优质的AI应用的出现或将持续提升传媒行业的成长性和估值,同时游戏、影视行业有望受益于新游周期的开启、优质内容供给端改善、IP以及AI赋能行业革新。重点推荐布局大模型、All in AI开辟新增长曲线的昆仑万维300418.SZ、持续推进IP业务布局的上海电影601595.SH以及新游周期开启的电魂网络603258.SH。

风险提示:政策风险,宏观经济下行风险,产品上线不及预期,竞争加剧等。

1.行业复盘:传媒业绩增速延续好转,AI、游戏驱动指数上涨

年内传媒行业涨幅跑赢沪深300指数,排名位居各行业中上位置。2025年全年,传媒指数累计上涨27.17%,位于申万31个一级子行业的第9名,跑赢同期沪深300指数17.66%的涨跌幅水平。分阶段来看,2025年年初,国产大模型DeepSeek R1的发布叠加春节档电影大盘超预期,带动传媒指数持续上涨;随后传媒指数步入震荡回调期,叠加受中美关税政策的影响,指数出现明显回调;Q2-Q3期间,受益于游戏版号常态化,各游戏厂家新品周期开启,游戏行业回暖趋势明显,带动整体指数持续上行;Q4传媒指数呈现震荡波动态势。整体来看,AI赋能、游戏行业回暖为25年全年传媒板块上涨的催化剂。传媒子板块中,游戏涨幅大幅领先。2025年全年,传媒行业各子板块累计涨跌幅分别为:游戏+60.50%、电视广播+20.80%、影视院线+16.13%、广告营销+15.68%、数字媒体-0.63%、出版-5.41%。

传媒行业PE(TTM)估值高于所有行业估值中位数。2025年全年,传媒PE(TTM)估值为27.08x,高于所有行业中位数24.77x。我们认为传媒行业是最有可能因AI而迎来变革的行业之一,在算力不断升级、模型不断迭代、推理成本不断下降的背景下,当前估值并未过度透支行业的增长预期。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)