核心观点

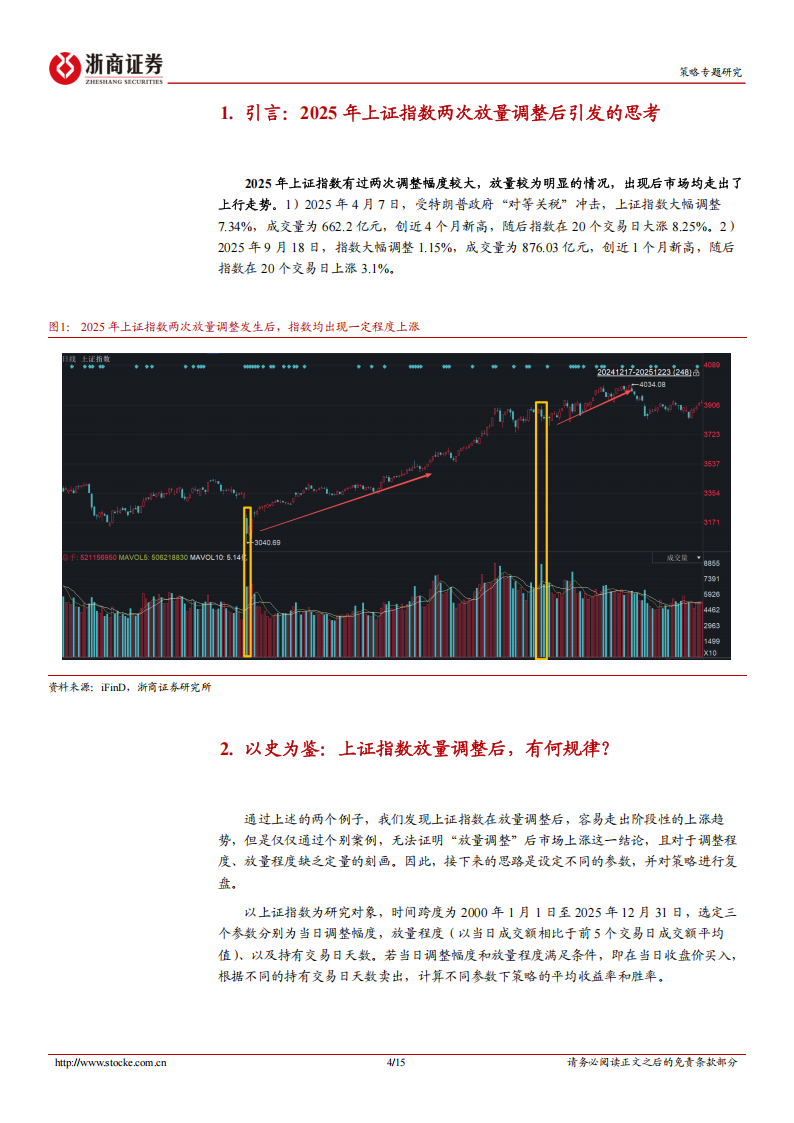

2025年上证指数有两次调整幅度较大,放量较为明显的情况,分别为4月7日和9月18日,出现后市场均走出了上行走势。为了探究上证指数放量调整后,市场如何表现,本文选取2000年年初至2025年底共26年上证指数数据,设定三个参数,分别是日内调整幅度、放量程度和持有交易天数,不同参数产生不同策略,进而测算策略的平均收益率和胜率(附有查询表)。以史为鉴,上证指数单日调整幅度处于1.75%至2%区间(含1.75%,不含2%),放量程度大于等于35%,历史上发生过7次,在持有第26个交易日,平均收益率高达4.9%。

口2025年上证指数两次放量调整后引发的思考

2025年上证指数有过两次调整幅度较大,放量较为明显的情况,出现后市场均走出了上行走势。1)2025年4月7日:受特朗普政府“对等关税”冲击,上证指数大幅调整7.34%,成交量为662.2亿元,创近4个月新高,随后指数在20个交易日大涨8.25%。2)2025年9月18日:指数大幅调整1.15%,成交量为876.03亿元,创近1个月新高,随后指数在20个交易日上涨3.1%。

口 以史为鉴:上证指数放量调整后,有何规律?根据上证指数不同的当日调整幅度、放量程度作为买入条件,并设置不同的持有交易日天数。有如下结论:结论一:无论平均收益率维度还是胜率维度,均无法得出“在相同调整幅度的情况下,放量程度越高,胜率越高或平均收益率越高”的结论。结论二:机构投资者的持仓周期相对较长,为了制定适合机构投资者的策略,我们定义“强策略”,即是在信号发出以后,随着持有天数的增加,平均收益率呈现上行趋势。强策略共有八种情况,在持有30个交易日内,平均收益率均超过3.5%,平均收益率最高为7.9%。结论三:若仅考虑持有1个交易日,单日调整幅度处于1.5%至1.75%之间(含1.5%,不含1.75%,下同)和放量程度处于20%至25%之间(含20%,不含25%,下同)、单日调整幅度处于1.75%至2.0%之间和放量程度为超过35%两种策略的胜率均为100%,平均收益率为0.8%和1.3%,无论是胜率还是收益率都较为突出。结论四:若考虑胜率100%的情况,最高平均收益率为5.9%。单日调整幅度超过3%和放量程度处于30%至35%之间(含30%,不含35%),持有13个交易日,平均收益率为5.9%,在所有100%胜率的策略中平均收益率最高。口 典型案例以整体胜率较高的策略为例——调整幅度处于1.75%至2%区间(含1.75%,不含2%),放量程度大于等于35%,2000年至今,共发生7次,除持有交易日天数为4天时胜率低于70%,30个交易日内的持有天数胜率均高于70%,在持有第26个交易日,平均收益率高达4.9%。口 风险提示数据的局限性、历史数据不代表未来、市场超预期波动、报告仅为历史客观数据复盘。

1.引言:2025年上证指数两次放量调整后引发的思考

2025年上证指数有过两次调整幅度较大,放量较为明显的情况,出现后市场均走出了上行走势。1)2025年4月7日,受特朗普政府“对等关税”冲击,上证指数大幅调整7.34%,成交量为662.2亿元,创近4个月新高,随后指数在20个交易日大涨8.25%。2)2025年9月18日,指数大幅调整1.15%,成交量为876.03亿元,创近1个月新高,随后指数在20个交易日上涨3.1%。

2.以史为鉴:上证指数放量调整后,有何规律?

通过上述的两个例子,我们发现上证指数在放量调整后,容易走出阶段性的上涨趋势,但是仅仅通过个别案例,无法证明“放量调整”后市场上涨这一结论,且对于调整程度、放量程度缺乏定量的刻画。因此,接下来的思路是设定不同的参数,并对策略进行复盘。

以上证指数为研究对象,时间跨度为2000年1月1日至2025年12月31日,选定三个参数分别为当日调整幅度,放量程度(以当日成交额相比于前5个交易日成交额平均值)、以及持有交易日天数。若当日调整幅度和放量程度满足条件,即在当日收盘价买入,根据不同的持有交易日天数卖出,计算不同参数下策略的平均收益率和胜率。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)