回顾2025年,美国经济在政策扰动下呈“前低后高”特征,预估全年GDP增速约1.8%-2.0%。上半年,加征关税预期刺激美国厂商“抢进口”囤积货物、净出口拖累GDP短暂转负。在关税预期影响下,通胀略有降温,移民政策令失业率处于供需双紧下的“奇异低位平衡”。下半年,关税正式落地、政府停摆、流动性短暂收紧影响下,通胀出现缓步回升迹象,就业市场下行压力加大,但关税落地令进出口回升,GDP增速在消费支撑下呈现“压力下的韧性”。

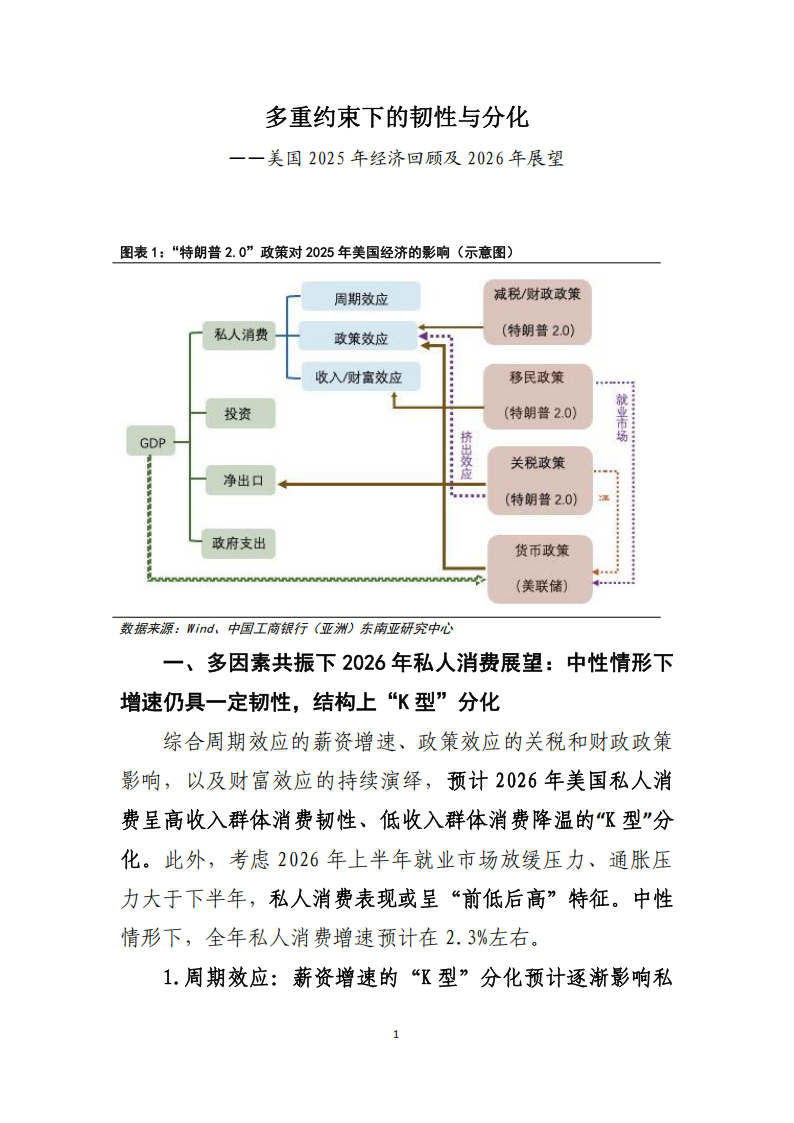

展望2026年,美国经济预计将在通胀压力、就业放缓、政策转向与结构分化的多重变量作用下,呈现“韧性与不平衡并存”的特征,中性情形下我们预测GDP增速在2.3%左右。一方面,私人消费在薪资分化、财富效应与关税传导的共同作用下,呈现“K型”分化趋势,关注或有资产价格回落拖累财富效应。另一方面,降息周期启动与积极财政政策延续将对投资形成提振,利率限制效应逐步解除,库存、地产与企业设备投资有望阶段性回暖,中性情形下AI投资增速料温和放缓。

就业市场信号复杂,结构性失衡抬头,劳动力市场的“供需错位”正成为长期约束。通胀方面,关税成本自生产端向消费端逐步传导,核心商品价格上涨与服务价格黏性预期在一季度推升通胀中枢。在此背景下,美联储政策面临更严峻的“四边形困境”一通胀反弹、增长放缓、流动性风险与“独立性”政策压力交织。中性情形(关税、地缘摩擦形势延续缓和,AI商业化进展逐步推进)下,预计2026年美联储将维持数据依赖的“适度宽松”政策,大概率降息2次、50BP,美债短端利率下行、长端利率受限,曲线“牛陡”趋势延续。多重约束下的韧性与分化

——美国2025年经济回顾及2026年展望一、多因素共振下2026年私人消费展望:中性情形下增速仍具一定韧性,结构上“K型”分化

综合周期效应的薪资增速、政策效应的关税和财政政策影响,以及财富效应的持续演绎,预计2026年美国私人消费呈高收入群体消费韧性、低收入群体消费降温的“K型”分化。此外,考虑2026年上半年就业市场放缓压力、通胀压力大于下半年,私人消费表现或呈“前低后高”特征。中性情形下,全年私人消费增速预计在2.3%左右。

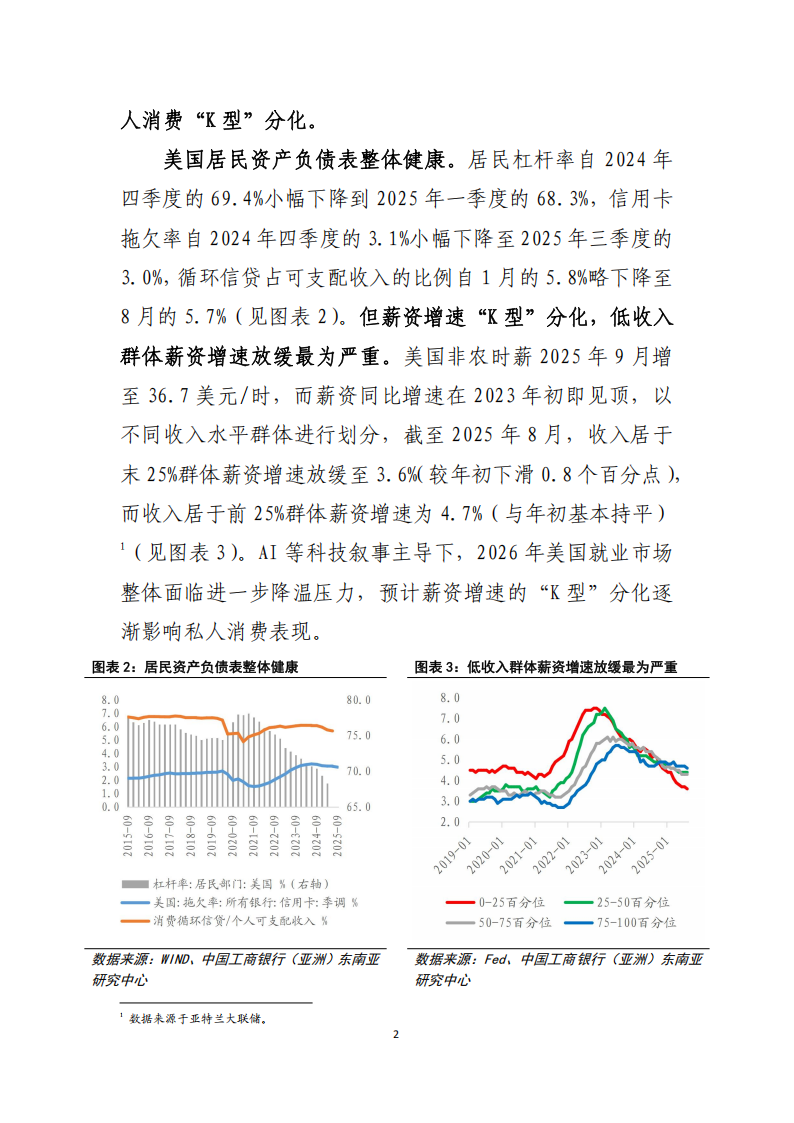

1.周期效应:薪资增速的“K型”分化预计逐渐影响私人消费“K型”分化。

美国居民资产负债表整体健康。居民杠杆率自2024年四季度的69.4%小幅下降到2025年一季度的68.3%,信用卡拖欠率自2024年四季度的3.1%小幅下降至2025年三季度的3.0%,循环信贷占可支配收入的比例自1月的5.8%略下降至8月的5.7%(见图表2)。但薪资增速“K型”分化,低收入群体薪资增速放缓最为严重。美国非农时薪2025年9月增至36.7美元/时,而薪资同比增速在2023年初即见顶,以不同收入水平群体进行划分,截至2025年8月,收入居于末25%群体薪资增速放缓至3.6%(较年初下滑0.8个百分点),而收入居于前25%群体薪资增速为4.7%(与年初基本持平)¹(见图表3)。AI等科技叙事主导下,2026年美国就业市场整体面临进一步降温压力,预计薪资增速的“K型”分化逐渐影响私人消费表现。

2.政策效应:关税政策、财政政策预计亦导致美国私人消费“K型”分化。

目前关税政策导致的通胀压力主要由进口端和生产端吸收,预计2026年上半年向消费端传导,对低收入群体消费的影响预计较大。美国进口端、生产端已经出现通胀上行压力,例如进口商品价格指数(IPI)²、生产者价格指数(PPI)³呈现不同程度的上涨脉冲;但向零售端的传导尚不充分,消费者价格指数(CPI)温和上行,包含家电、玩具等最受关税直接影响的核心商品对通胀拉动率并不显著(见图表4)。按历史传导链条和当前库存周期推算,关税压力预计将从2026年一季度开始进入零售端,并在2026年上半年成为CPI重要上行力量(降息可能进一步加大通胀压力),相应在上半年抑制低收入家庭消费、但对高收入家庭影响相对偏小⁴。

《大而美法案》(0BBBA)短期对富人/资产持有者更有利,而对低收入家庭改善相对滞后。短期内,包括对遗产税

5、州与地方税收(SALT)抵扣的调整⁶、最高边际税率的削减’等直接利好高收入家庭和资产持有者;对于低收入家庭而言,短期内同时面临税收优惠和关键社会福利的削减⁸,耶鲁大学预计收入末20%家庭的年收入减少约2.9%(约700美元)⁹,而从企业利润的增长传导至员工薪资的增加预计相对滞后。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)