核心观点

●存款增长回溯:1)量:2020年开始,新增存款的体量出现明显增长,22-23年更

是跃升至25万亿元以上,24年高息揽存行为受到严厉打击后,对公存款的增长动能被明显削弱,往后看对公存款的表现基本由贷款增长情况和财政支出节奏主导,居民存款成为影响存款整体表现的核心因素。进入25年,市场年初担忧的由于大量高息存款集中到期重定价可能导致的大幅脱媒实际上并未发生,存款增长整体强劲。2)节奏:开门红前置特征更为突出。2017-2022年,Q1新增存款占全年比重基本在40%,而23-24年这一比重升至60%左右,Q1或是观察存款脱媒力度的愈加关键的时间窗口。3)定期化:我们认为存款定期化本质上是货币宽松周期的映射,24年下半年以来存款定期化趋势有松动迹象。我们合理推测,当货币宽松节奏放缓或转向,可能对应存款定期化的停滞乃至退缩。4)期限结构:伴随22年以来存款挂牌利率的多次下调,银行存款久期于23年见顶。

● 26年存款重定价规模、幅度预测及息差前瞻:我们预测银行息差有望企稳回升,其

中负债成本的显著改善仍是叙事主线,但“反内卷”叠加“利率比价”,资产收益率的贡献也理应边际改善。1)负债端:存款重定价规模或有增加,幅度有所减弱,但对息差提振效果依旧可观。我们测算26年进入重定价周期的存款规模约112万亿元,对计息负债成本率改善的贡献度约17.5BP,对净息差的支撑效果约

15.6BP。既有模型大约表达了58%的负债成本改善效果,线性递推到26年,计息负债成本率和对净息差的改善效果分别为30BP和27BP。2)资产端:重定价影响较为有限,关注新发贷款利率拐点的或有出现。25年总量型货币政策较为克制,综合考量LPR重定价以及地方化债影响,对26年银行净息差的影响约-8BP。此外,我们认为基于合理的利率比价关系的考量,资产端收益率的平稳运行有望获得监管更多的关注,我们对于26年新发贷款利率表现有一定期待。

●居民存款脱媒回顾与前瞻:1)以居民存款脱媒趋势划分,02年以来国内银行业存

款增长主要经历了四个阶段。2018年以来尽管有周期性的波动,但居民存款占比M2趋势性抬升,当前有一定松动迹象。不考虑其他因素,股票市场表现是影响居民存款脱媒与否大趋势的核心变量,而债券市场项下的固收产品超额收益表现更多是带来了大趋势上的阶段性波动。2)基于三个维度的考量,我们对26年居民存款脱媒幅度并没有很高预期:一是由于到期重定价的存款久期在缩短,重定价的幅度比较难以超过25年;二是“健康牛”预期下,26年股票市场对居民存款脱媒的影响预计难以复制25Q3;三是2019年以来,“10年期国债收益率-3年期定存挂牌利率”的中枢基本为40BP,23H2以来波动的区间明显收窄,综合考虑稳息差与合理的利率比价关系、“反内卷”带来的通胀水平或有改善以及利率走廊已经实质性收窄,26年以银行理财为代表的固收产品对居民存款脱媒的牵引效果或相对温和。

投资建议与投资标的

●2026年银行板块有望回归基本面叙事:十五五开局之年,政策性金融工具加持下

资产扩张仍有韧性;仍处于存款集中重定价周期,支撑净息差有望企稳回升;结构性风险暴露仍期待有政策托底。2026年,保险行业将系统性执行I9,公募考核新规的中长期引导效应也有望显现,我们看好2026年银行板块绝对收益。建议关注两条主线:1、基本面确定的优质中小行,相关标的:南京银行(601009,买入)、杭州银行(600926,买入)、宁波银行(002142,买入)、上海银行(601229,未评级)、渝农商行(601077,买入);2、基本面稳健、具备较好防御价值的国有大行,相关标的:交通银行(601328,未评级)、工商银行(601398,未评级)。

风险提示

货币政策超预期从紧;财政政策不及预期;测算相关风险。

银行存款端的表现持续受到市场关注,主要聚焦量(居民超储的释放空间,抑或是存款脱媒给资本市场带来的增量流动性)和价(高息存款集中重定价,对资产价格的间接影响等)。本篇报告中,围绕市场关注的重点,我们对近几年国内银行存款增长的量、节奏和结构进行回溯,并聚焦探讨26年银行存款重定价的情况以及居民存款脱媒前瞻。

一、存款增长回溯:量与节奏、定期化趋势以及期限结构

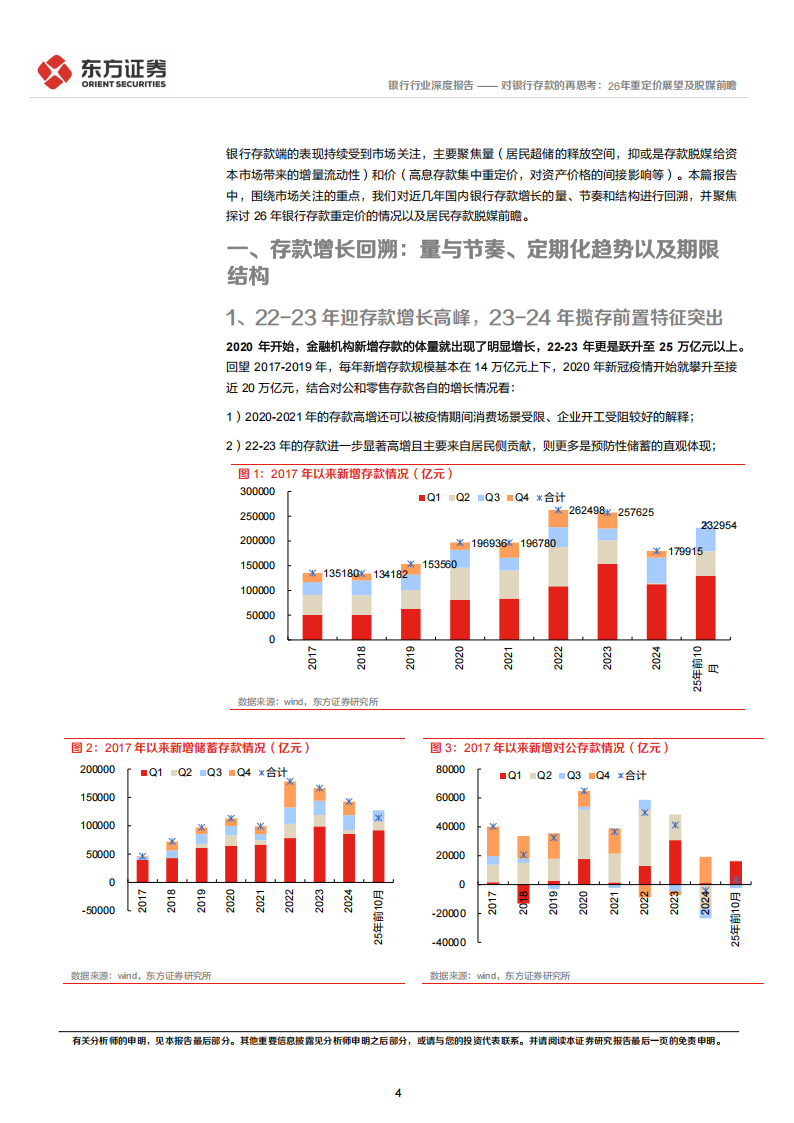

1、22-23年迎存款增长高峰,23-24年揽存前置特征突出2020年开始,金融机构新增存款的体量就出现了明显增长,22-23年更是跃升至25万亿元以上。回望2017-2019年,每年新增存款规模基本在14万亿元上下,2020年新冠疫情开始就攀升至接近20万亿元,结合对公和零售存款各自的增长情况看:

1)2020-2021年的存款高增还可以被疫情期间消费场景受限、企业开工受阻较好的解释;

2)22-23年的存款进一步显著高增且主要来自居民侧贡献,则更多是预防性储蓄的直观体现;

3)自23H2开始,伴随存款同比多增数据和存贷款增速差读数转负,市场对于存款脱媒的关注度明显提升,特别是2024年,监管持续打击高息存款,从禁止“手工补息”到同业活期纳入自律,对公存款增长整体居弱,并拖累全年新增存款体量回落至约18万亿元。

24年高息揽存行为受到严厉打击后,对公存款的增长动能被明显削弱,包括一些衍生的存款形式亦受到限制,这意味着对公存款的表现基本由贷款增长情况和财政支出节奏主导。往后看,居民存款成为影响存款整体表现的核心因素。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)