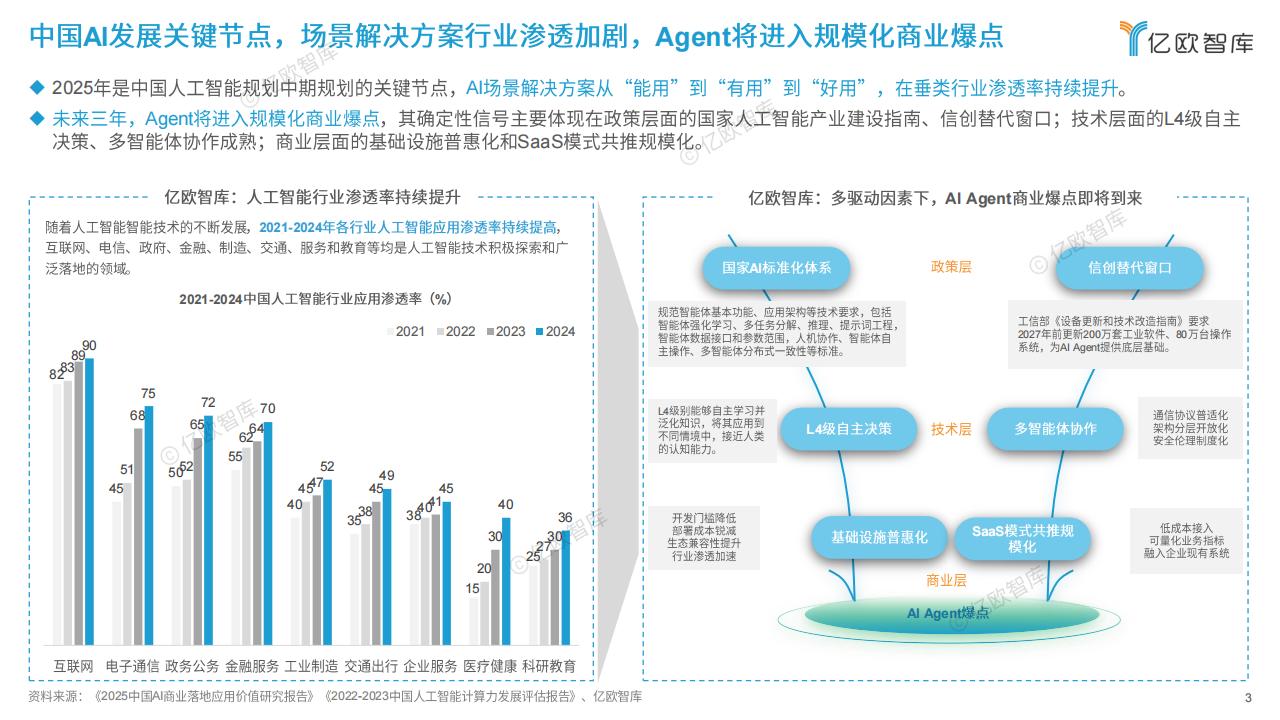

2025年是中国人工智能规划中期规划的关键节点,AI场景解决方案从“能用”到“有用”,到“好用”,在垂类行业渗透率持续提升。

未来三年,Agent将进入规模化商业爆点,其确定性信号主要体现在政策层面的国家人工智能产业建设指南、信创替代窗口;技术层面的4级自主

决策、多智能体协作成熟;商业层面的基础设施普惠化和SaaS模式共推规模化。

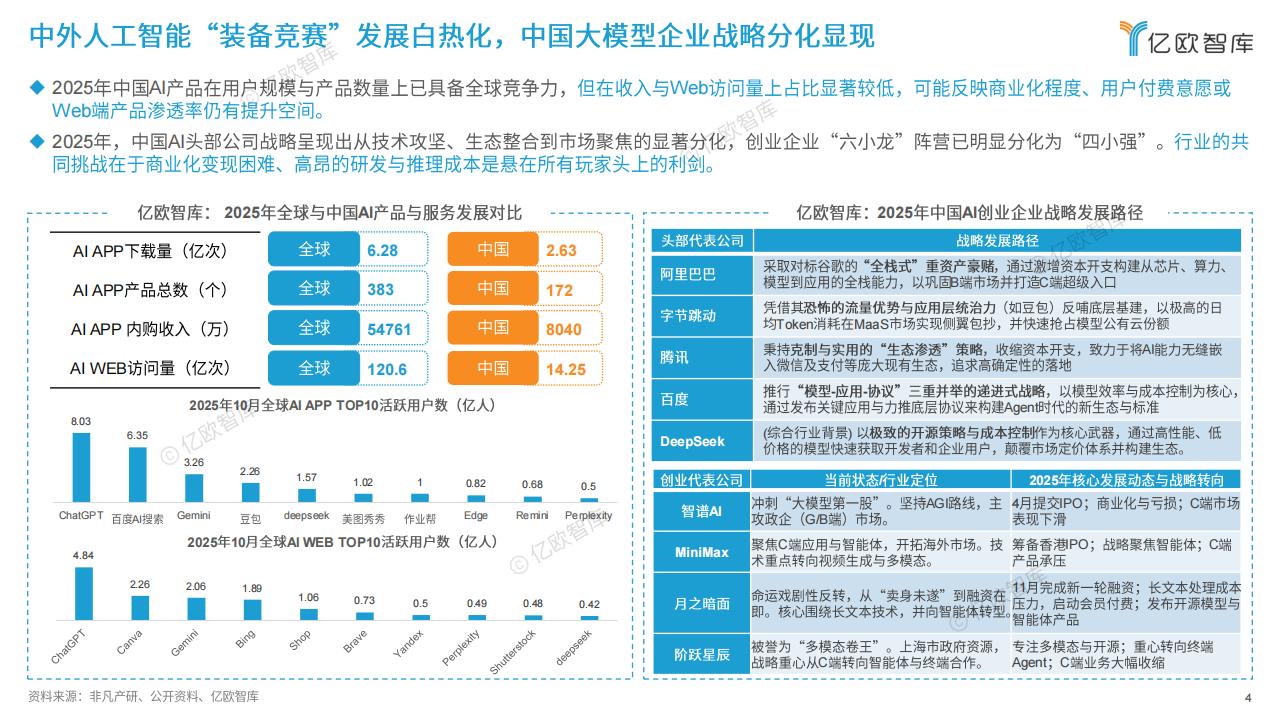

2025年中国A产品在用户规模与产品数量上已具备全球竞争力,但在收入与Web访问量上占比显著较低,可能反映商业化程度、用户付费意愿或Web端产品渗透率仍有提升空间。

2025年,中国AI部公司战略呈现出从技术攻坚、生态整合到市场聚焦的显著分化,创业企业“六小龙”阵营已明显分化为“四小强”。行业的共同挑战在于商业化变现困难、高昂的研发与推理成本是悬在所有玩家头上的利剑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)