城建与转型同步推进,债务规模持续增长——北京市发债城投企业财务表现观察

联合资信公用评级四部|杨依水

除个别历史遗留债务外,北京市已完成中央提出的全域无隐性债务试点任务要求,并严控新增隐债。近年来,随着城镇化持续推进及城投公司市场化转型发展,北京市城投公司总资产规模持续增长,其中市场化资产占比在全国处于高位且主要集中在市本级;北京市城投公司筹资活动现金流保持净流入,债务规模持续增长,其中政府专项资金为主的其他融资占比有所提升;债务期限结构有所优化,短期债务占比逐年下降,短期偿付压力不大,但债务负担小幅提升,且债务多数为经营性债务,未来偿还需依赖所投项目的资金回流能力及城投公司自身造血能力。

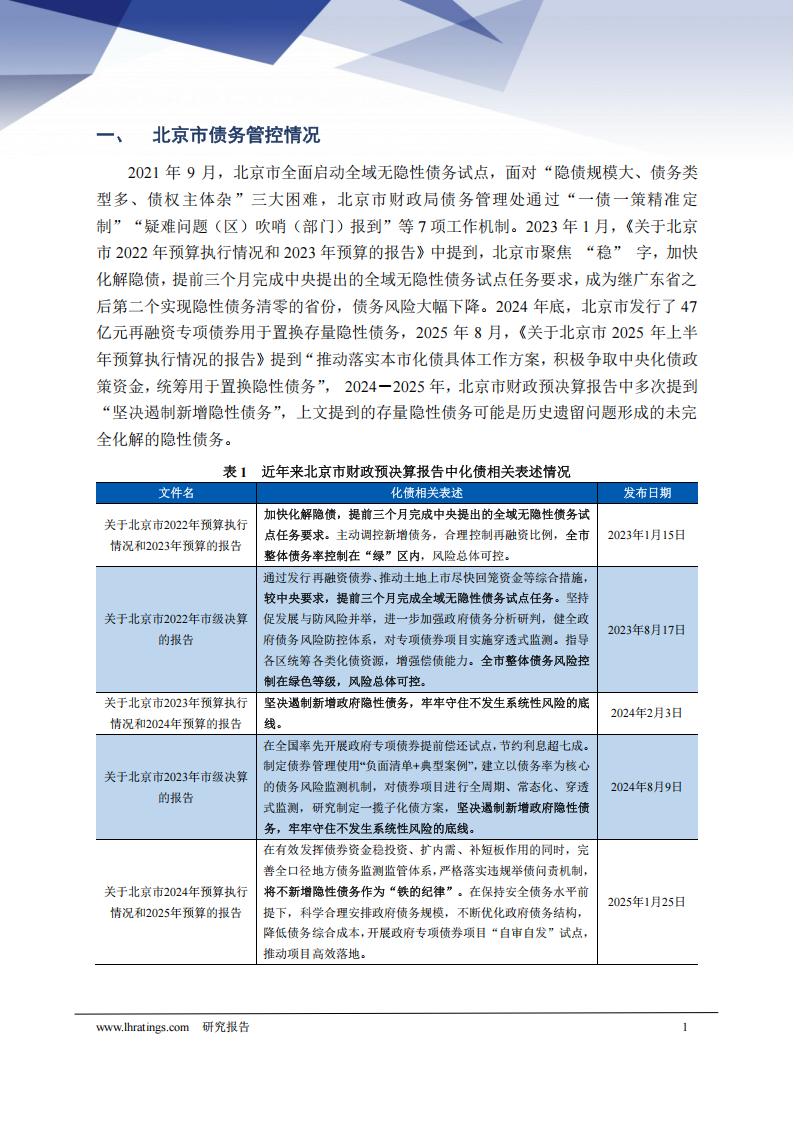

一、北京市债务管控情况

2021年9月,北京市全面启动全域无隐性债务试点,面对“隐债规模大、债务类型多、债权主体杂”三大困难,北京市财政局债务管理处通过“一债一策精准定制”“疑难问题(区)吹哨(部门)报到”等7项工作机制。2023年1月,《关于北京市2022年预算执行情况和2023年预算的报告》中提到,北京市聚焦“稳”字,加快化解隐债,提前三个月完成中央提出的全域无隐性债务试点任务要求,成为继广东省之后第二个实现隐性债务清零的省份,债务风险大幅下降。2024年底,北京市发行了47亿元再融资专项债券用于置换存量隐性债务,2025年8月,《关于北京市2025年上半年预算执行情况的报告》提到“推动落实本市化债具体工作方案,积极争取中央化债政策资金,统筹用于置换隐性债务”,2024-2025年,北京市财政预决算报告中多次提到“坚决遏制新增隐性债务”,上文提到的存量隐性债务可能是历史遗留问题形成的未完全化解的隐性债务。

二、 城投公司财务指标变化

本文梳理了北京市发债城投公司2022-2024年年报及2025年半年报财务数据,通过研究财务报表变化进而探析城投公司在投资端、回款、筹资、债务及偿债能力等方面的变化及特点。截至2025年9月底,北京市已披露2022-2024年年报且历史数据具有可比性的城投公司27家,本文以上述城投公司为样本进行分析。需注意:①由于样本数量较少,单个样本变动可能对整体情况影响较大;②不同城投企业记账方式或存在差异,数据代表的经济含义与实际情况可能存在偏差;③个别区域仅一家样本企业,其财务表现可能具备特殊性,不能代表区域整体情况;④房山区、门头沟区及密云区无可用样本,不进行财务相关分析。

(1)投资方面

2022—2025年6月底,北京市城投公司总资产增长主要靠自营类资产、城建类资产投资增长拉动,其中市本级三类投资总额规模明显高于各市辖区,且以自营类资产及股权和基金类投资为主,各市辖区则以城建类资产投资为主。

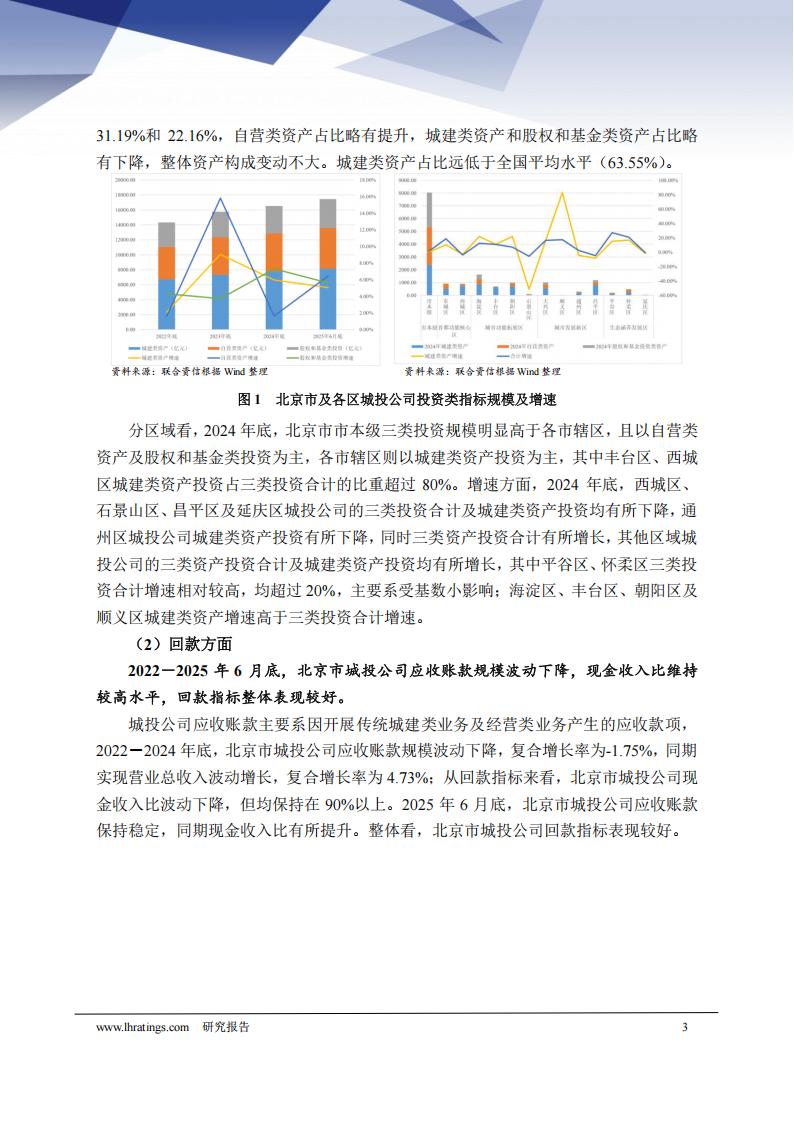

从投资规模来看,随着城镇化持续推进及城投公司市场化转型发展,2022-2025年6月底,北京市城投公司总资产规模持续增长,复合增长率为7.36%,其中城建类资产、自营类资产、股权和基金类投资规模均逐年上升,复合增长率分别为10.20%、11.91%和8.41%,城投公司资产增长主要靠自营类资产、城建类资产投资增长拉动。2022年,北京市隐性债务清零,当年城建类资产投资规模增速仅为2.10%;受上年隐债清零影响,2023年北京市各类投资增速均大幅反弹。从资金投向来看,近年来北京市持续推进土地整理、棚户区改造及轨道交通等基础设施建设,以土地资产及基础设施建设类项目投入形成的城建类资产是资金主要流向,股权和基金类投资则以市本级城投公司对北京市金融机构、各地交通投资建设主体、各地公用事业主体及产业基金的投资为主。从资产结构看,2022年底,北京市城投公司城建类资产、自营类资产、股权和基金类资产在三者合计中占比分别为46.75%、30.30%和22.95%,2025年6月底,三者占比分别为46.65%、31.19%和22.16%,自营类资产占比略有提升,城建类资产和股权和基金类资产占比略有下降,整体资产构成变动不大。城建类资产占比远低于全国平均水平(63.55%)。分区域看,2024年底,北京市市本级三类投资规模明显高于各市辖区,且以自营类资产及股权和基金类投资为主,各市辖区则以城建类资产投资为主,其中丰台区、西城区城建类资产投资占三类投资合计的比重超过80%。增速方面,2024年底,西城区、石景山区、昌平区及延庆区城投公司的三类投资合计及城建类资产投资均有所下降,通州区城投公司城建类资产投资有所下降,同时三类资产投资合计有所增长,其他区域城投公司的三类资产投资合计及城建类资产投资均有所增长,其中平谷区、怀柔区三类投资合计增速相对较高,均超过20%,主要系受基数小影响;海淀区、丰台区、朝阳区及顺义区城建类资产增速高于三类投资合计增速。

(2)回款方面

2022—2025年6月底,北京市城投公司应收账款规模波动下降,现金收入比维持较高水平,回款指标整体表现较好。

城投公司应收账款主要系因开展传统城建类业务及经营类业务产生的应收款项,2022-2024年底,北京市城投公司应收账款规模波动下降,复合增长率为-1.75%,同期实现营业总收入波动增长,复合增长率为4.73%;从回款指标来看,北京市城投公司现金收入比波动下降,但均保持在90%以上。2025年6月底,北京市城投公司应收账款保持稳定,同期现金收入比有所提升。整体看,北京市城投公司回款指标表现较好。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)