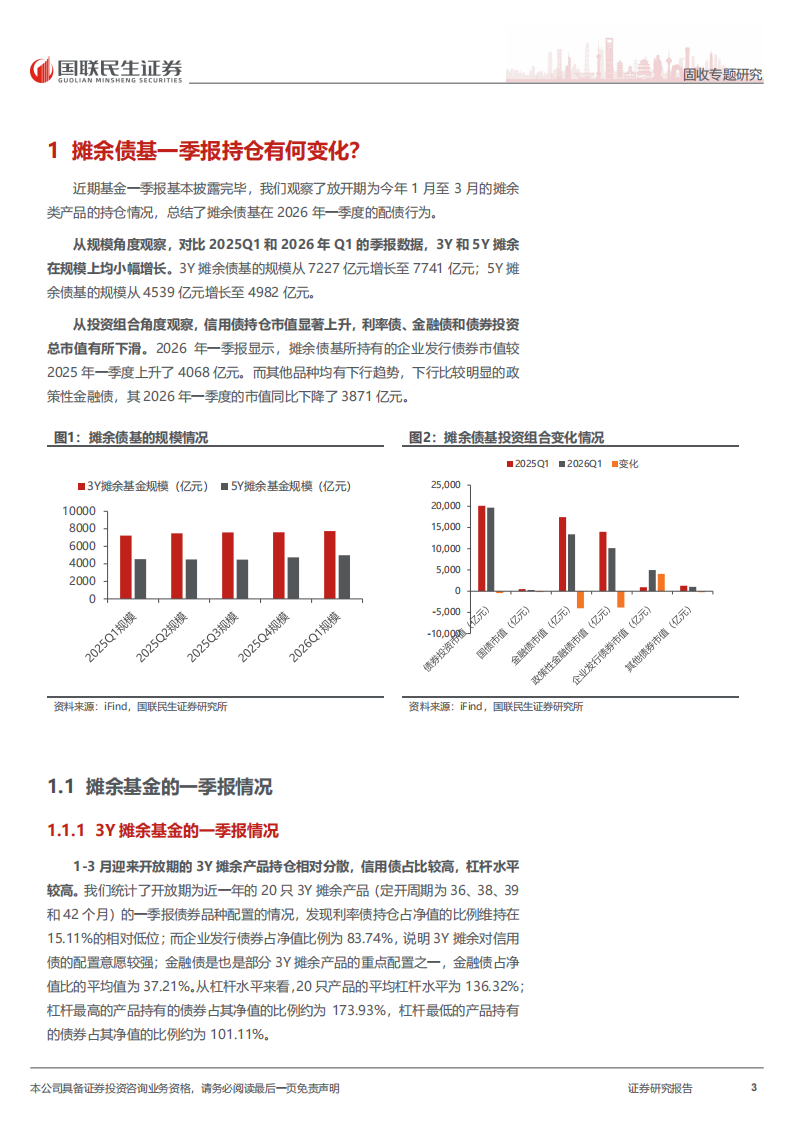

摊余债基一季报持仓有何变化?从规模角度观察,对比2025Q1和2026年Q1的季报数据,3Y和5Y摊余在规模上均小幅增长。3Y摊余债基的规模从7227亿元增长至7741亿元;5Y摊余债基的规模从4539亿元增长至4982亿元。从投资组合角度观察,信用债持仓市值显著上升,利率债、金融债和债券投资总市值有所下滑。2026年一季报显示,摊余债基所持有的企业发行债券市值较2025年一季度上升了4068亿元。而其他品种均有下行趋势,下行比较明显的政策性金融债,其2026年一季度的市值同比下降了3871亿元。

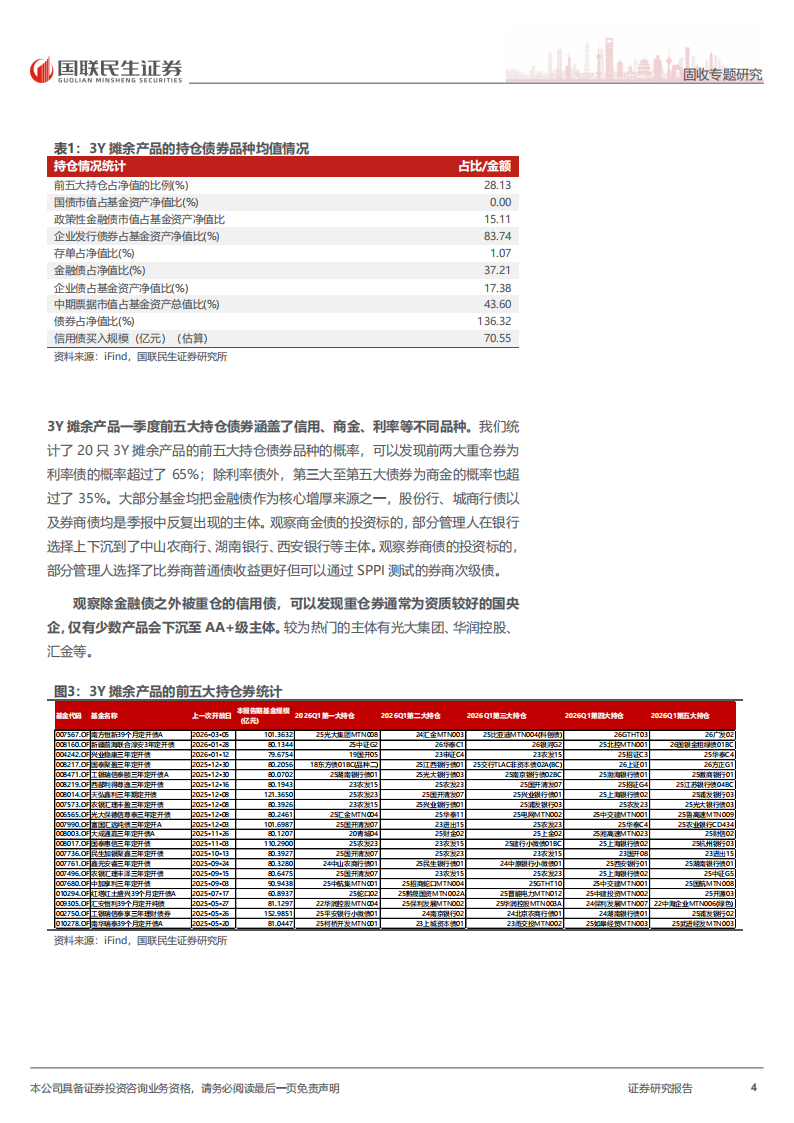

3Y摊余基金的一季报情况。1-3月迎来开放期的3Y摊余产品持仓相对分散,信用债占比较高,杠杆水平较高。从杠杆水平来看,20只产品的平均杠杆水平为136.32%;杠杆最高的产品持有的债券占其净值的比例约为173.93%,杠杆最低的产品持有的债券占其净值的比例约为101.11%。3Y摊余产品一季度前五大持仓债券涵盖了信用、商金、利率等不同品种。观察商金债的投资标的,部分管理人在银行选择上下沉到了中山农商行、湖南银行、西安银行等主体。观察券商债的投资标的,部分管理人选择了比券商普通债收益更好但可以通过SPPI测试的券商次级债。观察除金融债之外被重仓的信用债,可以发现重仓券通常为资质较好的国央企,仅有少数产品会下沉至AA+级主体。较为热门的主体有光大集团、华润控股、汇金等。

5Y摊余基金的一季报情况。1-3月迎来开放期的5Y摊余产品持仓相对集中,信用债,杠杆水平较高。我们统计了开放期为2025年年末至2026年3月初的15只5Y摊余产品(定开周期为60、63、64和66个月)的一季报债券品种配置的情况,利率债的持仓占净值的比例约为70.19%;而企业发行债券占净值比例为31.34%,说明这一批5Y摊余更多延续利率配置的思路;金融债是也是部分5Y摊余产品的重点配置之一,金融债占净值比的平均值为65.83%。从杠杆水平来看,15只产品的平均杠杆水平为123.62%;杠杆最高的产品持有的债券占其净值的比例约为182.91%,杠杆最低的产品持有的债券占其净值的比例约为71.49%。统计范围内的15只5Y摊余产品规模合计1305亿元。其中7只产品的政金债持仓占净值比例超过了80%;4只产品的企业发行债券占净值比例超过了70%,8只产品金融债持仓占净值比例超过了80%。不难发现,这一批摊余债券中多数产品的主要投资方向为金融债。

摊余债基一季报对未来投资有什么指引?根据一季度债基的配置行为,我们建议摊余债基的对手方可以提前关注3Y和5Y附近的政金债、商金债、券商债和好资质国央企的信用债产品。2026年4月以来,随着人行和金融监管总局的批文公布,银行开始发行2026年的商金债和资本债,摊余的投资者或可以关注和自己产品封闭期相匹配的银行商金债。若观察历史发行数据,可以发现3Y是普通商金债和证券公司债的主力发行期限之一,3-5Y也是摊余产品可以选择的证券公司次级债的主要发行期限。从套息空间的角度观察,2025年下半年至今,3Y国开和R001的平均套息空间为28bp,5Y国开和RO01的平均套息空间为35bp。相比2025年年初套息空间有所回升。我们预计后续打开的摊余产品,或可以延续一季度利率+信用配置方法。3Y摊余由于利率的套息空间较窄,未来管理人可能延续一季报的思路配置信用债;5Y摊余债基的管理人或延续利率债套息为主,信用债套息为辅的思路。

风险提示:估算偏差、政策不确定性、基本面变化超预期。

1摊余债基一季报持仓有何变化?

近期基金一季报基本披露完毕,我们观察了放开期为今年1月至3月的摊余类产品的持仓情况,总结了摊余债基在2026年一季度的配债行为。

从规模角度观察,对比2025Q1和2026年Q1的季报数据,3Y和5Y摊余在规模上均小幅增长。3Y摊余债基的规模从7227亿元增长至7741亿元;5Y摊余债基的规模从4539亿元增长至4982亿元。

从投资组合角度观察,信用债持仓市值显著上升,利率债、金融债和债券投资总市值有所下滑。2026年一季报显示,摊余债基所持有的企业发行债券市值较2025年一季度上升了4068亿元。而其他品种均有下行趋势,下行比较明显的政策性金融债,其2026年一季度的市值同比下降了3871亿元。

1.1摊余基金的一季报情况

1.1.13Y摊余基金的一季报情况

1-3月迎来开放期的3Y摊余产品持仓相对分散,信用债占比较高,杠杆水平较高。我们统计了开放期为近一年的20只3Y摊余产品(定开周期为36、38、39和42个月)的一季报债券品种配置的情况,发现利率债持仓占净值的比例维持在15.11%的相对低位;而企业发行债券占净值比例为83.74%,说明3Y摊余对信用债的配置意愿较强;金融债是也是部分3Y摊余产品的重点配置之一,金融债占净值比的平均值为37.21%。从杠杆水平来看,20只产品的平均杠杆水平为136.32%;杠杆最高的产品持有的债券占其净值的比例约为173.93%,杠杆最低的产品持有的债券占其净值的比例约为101.11%。3Y摊余产品一季度前五大持仓债券涵盖了信用、商金、利率等不同品种。我们统计了20只3Y摊余产品的前五大持仓债券品种的概率,可以发现前两大重仓券为利率债的概率超过了65%;除利率债外,第三大至第五大债券为商金的概率也超过了35%。大部分基金均把金融债作为核心增厚来源之一,股份行、城商行债以及券商债均是季报中反复出现的主体。观察商金债的投资标的,部分管理人在银行选择上下沉到了中山农商行、湖南银行、西安银行等主体。观察券商债的投资标的,部分管理人选择了比券商普通债收益更好但可以通过SPPI测试的券商次级债。

观察除金融债之外被重仓的信用债,可以发现重仓券通常为资质较好的国央企,仅有少数产品会下沉至AA+级主体。较为热门的主体有光大集团、华润控股、汇金等。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)