投资要点:

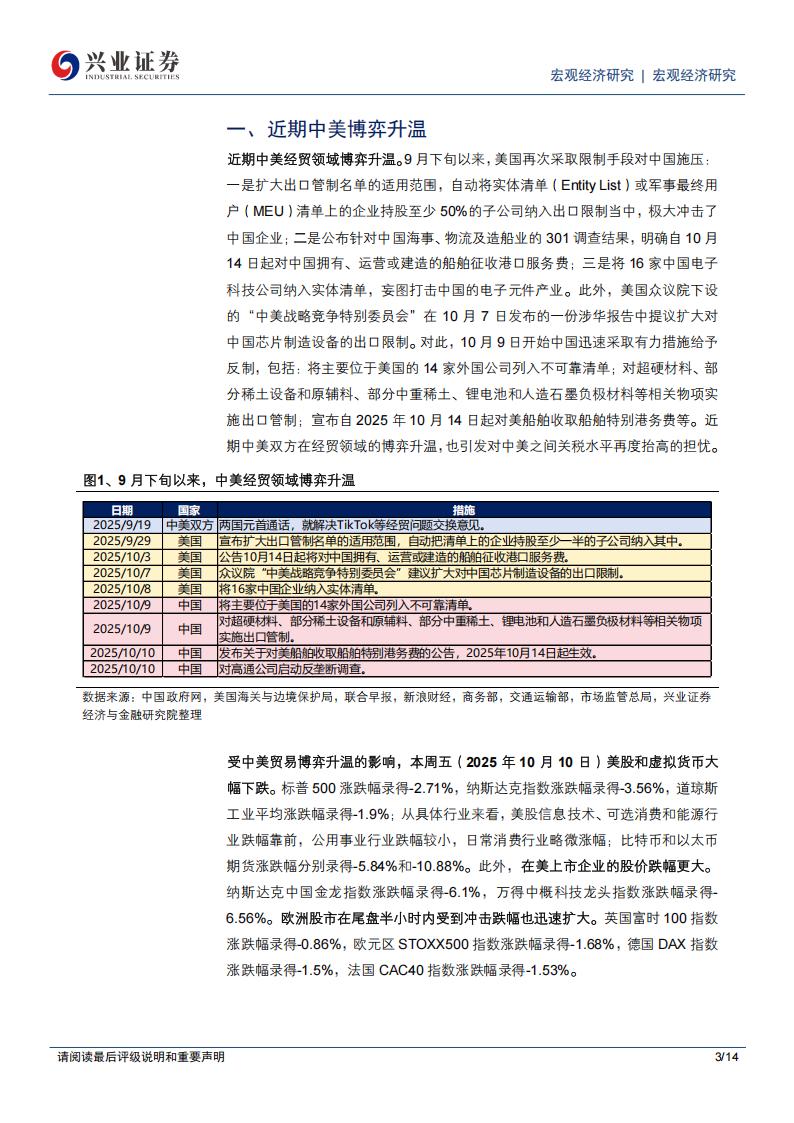

●近期中美经贸领域博弈升温。9月下旬以来,美国再次采取限制手段对中国施压,中国

则采取有力措施给予反制。近期中美双方在经贸领域的博弈升温,也引发对中美之间关税水平再度抬高的担忧。

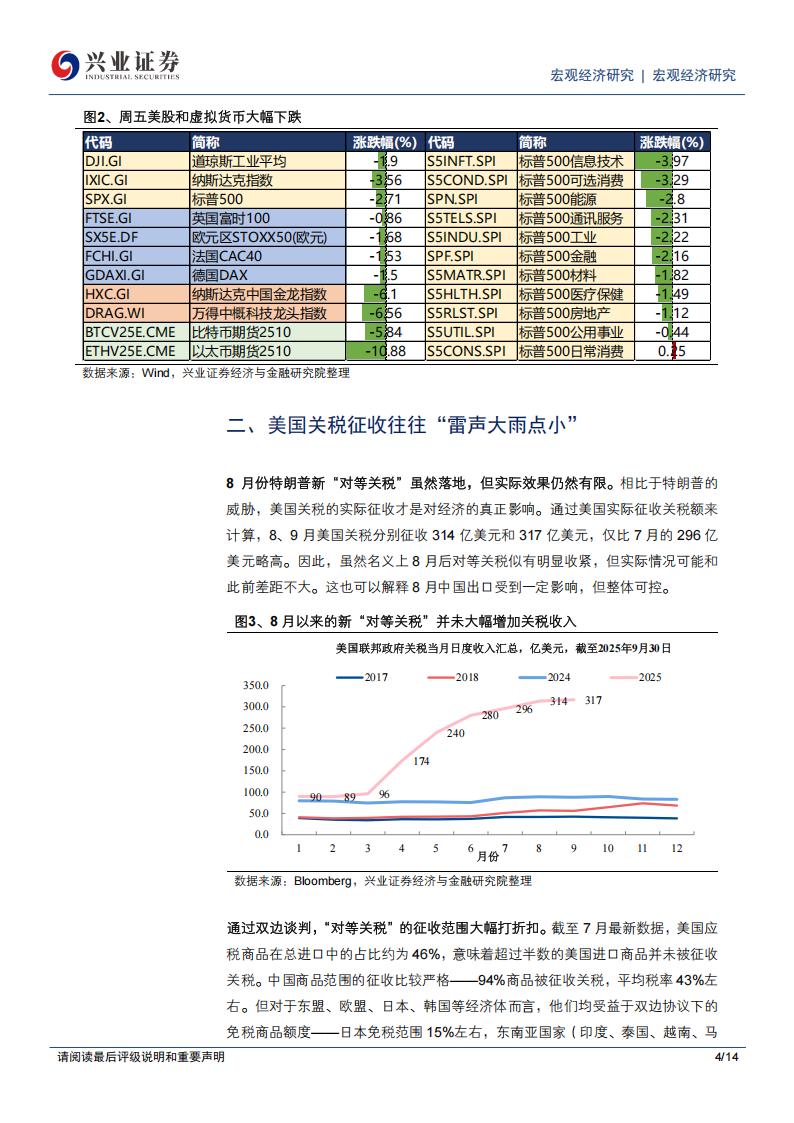

●回顾“对等关税”的实际征收效果,特朗普上调关税的效果可能有限。

■ 关税征收额来看:8月新对等关税实施后,关税收入也并未大幅上升。8、9月

美国关税分别征收314亿美元和317亿美元,仅比7月的296亿美元略高。因此,从关税收入结果推测实施情况,实际征收情况可能并未明显收紧。

■ 实际关税征收情况:双边协议下对等关税范围大幅打折。美国海关数据显示,

截至最新的7月数据,美国进口额中仍有一半以上并未征收关税。分经济来看,受益于双边谈判的效果,美国对除了中国外的大多数经济体都有不同程度的关税豁免,比如多数东南亚国家豁免额将近50%。

虽然关税对中国已是最严,但中国或可通过间接贸易规避影响。对等关税实际效果来看,美国对从中国进口94%的商品都加征了加权平均43%的税率,已经是全球被征税最严的经济体,但中国出口情况仍然不差。因此,中国出口的韧性,体现在一方面积极扩展东盟、非洲等经济体的出口渠道,另一方面通过间接贸易等方式规避美国关税的直接影响。

●这次特朗普还会“TACO”吗?

■ 短期内美国可能有转移内部矛盾的诉求。由于两党未能就2026财年的拨款法

案达成一致意见,美国政府关门已逾一周。内部矛盾激化的情景下,短期内美国也有向外转移矛盾的诉求。目前两党尚不能给出关门结束的准确时间,预测数据显示,APEC峰会前两党未解决矛盾、美国政府持续关门的可能性约在50%。

■ 但中期特朗普“TACO”概率较高,更多是会晤前的极限施压,美国经济和通胀

并不支持对中国商品长期维持高关税,美国也难以通过关税手段将中国排除全球产业链循环。通胀是美国选民关心的重要议题,考虑到中美贸易当中消费品占比较高,且自华进口商品种类在中低收入群体支出中占比或较高,而上一轮中美贸易摩擦也证明关税壁垒难以真正切断全球供应链与中国之间的联系,因此长期执行100%对华关税并维持暂非基准情境。

●潜在的市场波动与机会。我们的四点结论:1)冲击程度将小于4.7日前后,冲击同样

视为机会;2)市场结构上或促成一次小幅的风险收益再平衡,短期内杠杆资金压降vs大盘价值支撑的可能性较高;3)贵金属的逻辑再次获得加强,自主可控与有效反制的逻辑再次获得加强;4)“Buy the dip”策略会再次生效,需要抓住包括H股科技与互联网、基本金属中的铜铝、外需暴露较大的制造业龙头这几个方面的潜在波动机会。

●风险提示:1)全球地缘形势超预期变化;2)国内外经济政策不确定性。

一、近期中美博弈升温

近期中美经贸领域博弈升温。9月下旬以来,美国再次采取限制手段对中国施压:一是扩大出口管制名单的适用范围,自动将实体清单(Enity List)或军事最终用户(MEU)清单上的企业持股至少50%的子公司纳入出口限制当中,极大冲击了中国企业;二是公布针对中国海事、物流及造船业的301调查结果,明确自10月14日起对中国拥有、运营或建造的船舶征收港口服务费;三是将16家中国电子科技公司纳入实体清单,妄图打击中国的电子元件产业。此外,美国众议院下设的“中美战略竞争特别委员会”在10月7日发布的一份涉华报告中提议扩大对中国芯片制造设备的出口限制。对此,10月9日开始中国迅速采取有力措施给予反制,包括:将主要位于美国的14家外国公司列入不可靠清单;对超硬材料、部分稀土设备和原辅料、部分中重稀土、锂电池和人造石墨负极材料等相关物项实施出口管制;宣布自2025年10月14日起对美船舶收取船舶特别港务费等。近期中美双方在经贸领域的博弈升温,也引发对中美之间关税水平再度抬高的担忧。受中美贸易博弈升温的影响,本周五(2025年10月10日)美股和虚拟货币大幅下跌。标普500涨跌幅录得-2.71%,纳斯达克指数涨跌幅录得-3.56%,道琼斯工业平均涨跌幅录得-1.9%;从具体行业来看,美股信息技术、可选消费和能源行业跌幅靠前,公用事业行业跌幅较小,日常消费行业略微涨幅;比特币和以太币期货涨跌幅分别录得-5.84%和-10.88%。此外,在美上市企业的股价跌幅更大。纳斯达克中国金龙指数涨跌幅录得-6.1%,万得中概科技龙头指数涨跌幅录得-6.56%。欧洲股市在尾盘半小时内受到冲击跌幅也迅速扩大。英国富时100指数涨跌幅录得-0.86%,欧元区STOXX500指数涨跌幅录得-1.68%,德国DAX指数涨跌幅录得-1.5%,法国CAC40指数涨跌幅录得-1.53%。

二、美国关税征收往往“雷声大雨点小”

8月份特朗普新“对等关税”虽然落地,但实际效果仍然有限。相比于特朗普的威胁,美国关税的实际征收才是对经济的真正影响。通过美国实际征收关税额来计算,8、9月美国关税分别征收314亿美元和317亿美元,仅比7月的296亿美元略高。因此,虽然名义上8月后对等关税似有明显收紧,但实际情况可能和此前差距不大。这也可以解释8月中国出口受到一定影响,但整体可控。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)