核心观点

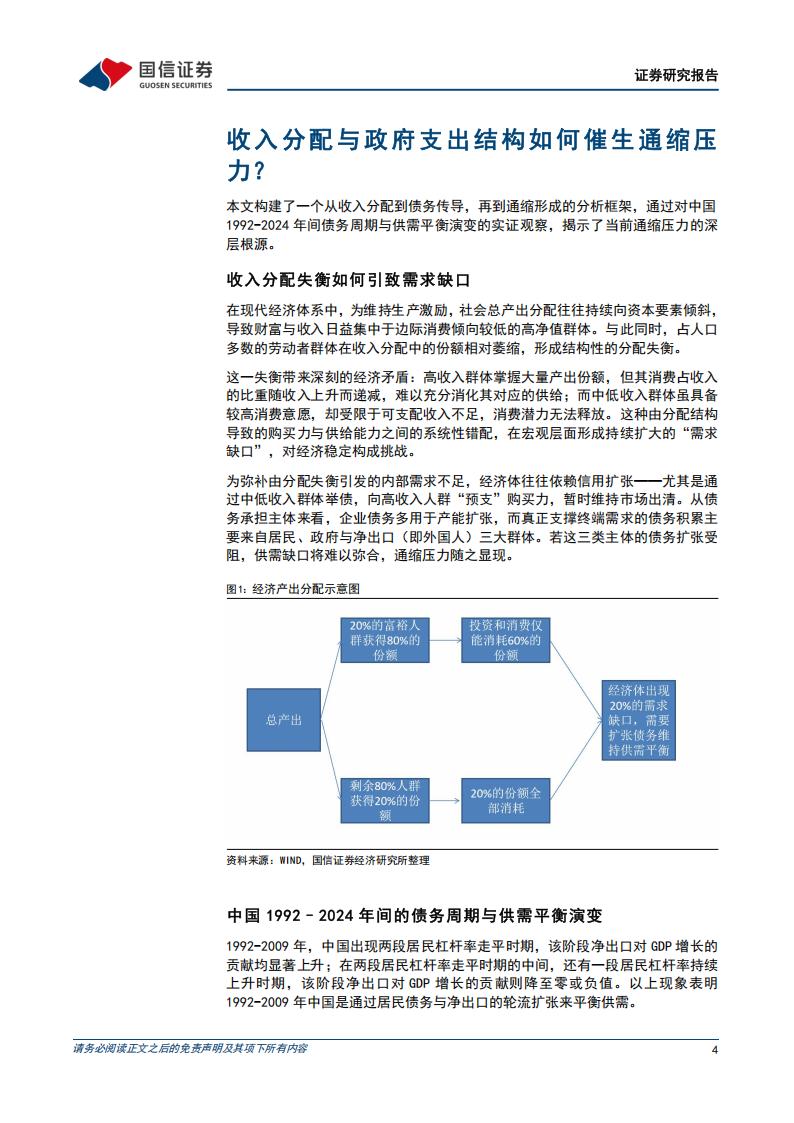

收入分配失衡与需求缺口的形成。现代经济体系中,为维持生产激励,社会总产出分配持续向资本要素倾斜,导致财富与收入日益集中于边际消费倾向较低的高净值群体,而劳动者群体收入份额则相对萎缩。这一结构性失衡引发关键矛盾:高收入群体掌握大量产出份额,但其消费倾向随收入递增而递减;中低收入群体虽具备较高消费意愿,却受限于可支配收入不足。这种系统性错配在宏观层面形成持续扩大的”需求缺口”,对经济稳定构成根本性挑战。

债务扩张的弥补机制及其局限。为缓解分配失衡引发的需求不足,经济体往往依赖信用扩张机制,通过居民、政府和净出口(即外国人)三大群体的债务扩张来维持市场出清。当这三类主体的债务扩张受阻时,供需缺口将难以弥合,通缩压力随之显现。

中国债务周期与供需平衡的演变(1992-2024)。观察中国三十多年的数据,可见明显的债务轮动特征:1992-2009年,呈现居民债务与净出口轮流扩张模式;2009-2018年,居民杠杆率持续上升,成为支撑需求的主要方式;2020-2024年,出现关键转折,居民杠杆率走平,”居民+政府“杠杆率显著上升,其斜率与2009-2018年相当,表明逆周期调节力度不弱,但仍未能阻止通缩格局形成

当前通缩压力的深层成因。2020-2024年供需缺口难以弥合或源于两方面结构性因素:首先,收入分配持续失衡。2015-2020年中国资本收入占比已重新进入上升通道,考虑到2021-2024年服务业发展放缓削弱居民就业的议价能力,资本收入占比很可能进一步攀升。其次,政府支出结构变化。自2018年起,基建投资和政府消费增速同步放缓,逆周期政策更多依赖减税降费等供给端工具,这类政策在扩大工业品供给的同时,缺乏需求端配合,加剧供需失衡。

历史经验的启示。2016-2017年的价格回升经验在当前难以复制。2016-2017年居民杠杆率处于上行通道,且需求缺口相对有限,供给侧结构性改革配合居民加杠杆政策顺利推动价格在较短的时间内回升。而当前居民杠杆率走平且需求缺口过大,因此需要从收入分配改革入手,配合政府支出结构优化,由此缩小需求缺口,后续等待居民重新具备加杠杆能力之后可以更好地推动价格回升。

风险提示:海外市场动荡,国内政策执行的不确定性。

收入分配与政府支出结构如何催生通缩压力?

本文构建了一个从收入分配到债务传导,再到通缩形成的分析框架,通过对中国1992-2024年间债务周期与供需平衡演变的实证观察,揭示了当前通缩压力的深层根源。

收入分配失衡如何引致需求缺口

在现代经济体系中,为维持生产激励,社会总产出分配往往持续向资本要素倾斜,导致财富与收入日益集中于边际消费倾向较低的高净值群体。与此同时,占人口多数的劳动者群体在收入分配中的份额相对萎缩,形成结构性的分配失衡。

这一失衡带来深刻的经济矛盾:高收入群体掌握大量产出份额,但其消费占收入的比重随收入上升而递减,难以充分消化其对应的供给;而中低收入群体虽具备较高消费意愿,却受限于可支配收入不足,消费潜力无法释放。这种由分配结构导致的购买力与供给能力之间的系统性错配,在宏观层面形成持续扩大的“需求缺口”,对经济稳定构成挑战。

为弥补由分配失衡引发的内部需求不足,经济体往往依赖信用扩张——尤其是通过中低收入群体举债,向高收入人群“预支”购买力,暂时维持市场出清。从债务承担主体来看,企业债务多用于产能扩张,而真正支撑终端需求的债务积累主要来自居民、政府与净出口(即外国人)三大群体。若这三类主体的债务扩张受阻,供需缺口将难以弥合,通缩压力随之显现。

中国1992-2024年间的债务周期与供需平衡演变

1992-2009年,中国出现两段居民杠杆率走平时期,该阶段净出口对GDP增长的贡献均显著上升;在两段居民杠杆率走平时期的中间,还有一段居民杠杆率持续上升时期,该阶段净出口对GDP增长的贡献则降至零或负值。以上现象表明1992-2009年中国是通过居民债务与净出口的轮流扩张来平衡供需。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)