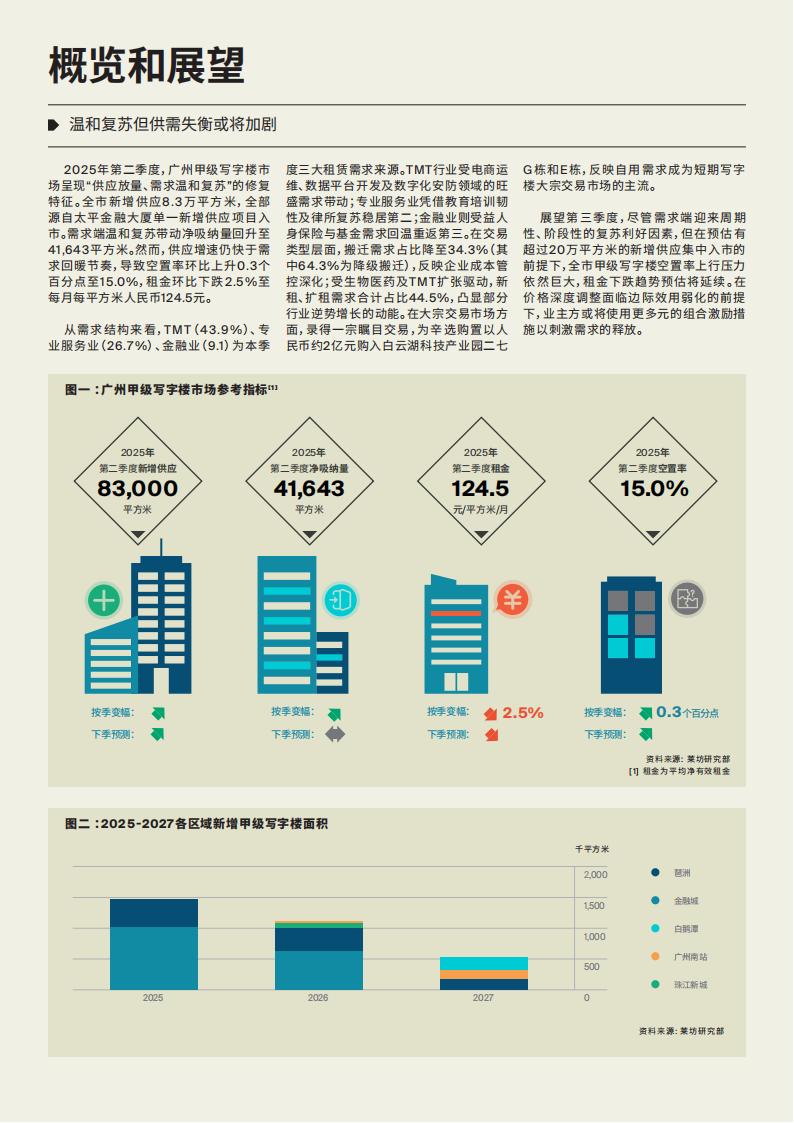

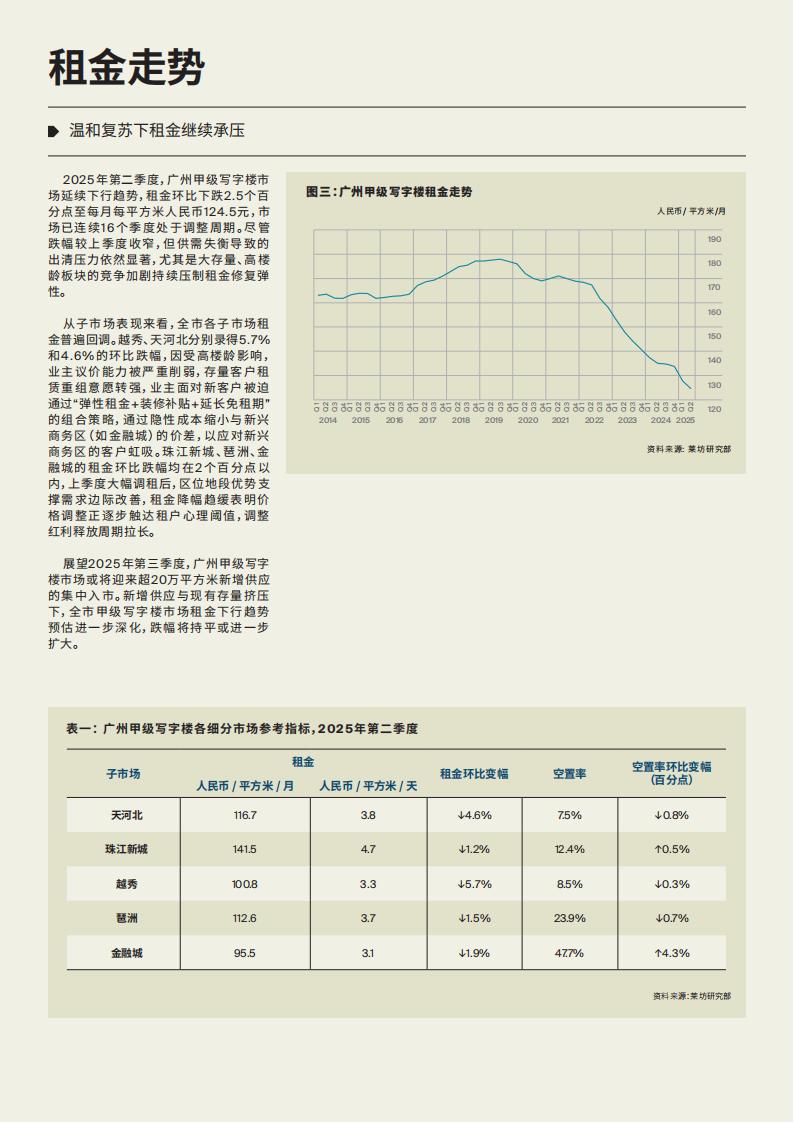

2025年第二季度,广州甲级写字楼市场呈现“供应放量、需求温和复苏”的修复特征。全市新增供应8.3万平方米,全部源自太平金融大厦单一新增供应项目入市。需求端温和复苏带动净吸纳量回升至41,643平方米。然而,供应增速仍快于需求回暖节奏,导致空置率环比上升0.3个百分点至15.0%,租金环比下跌2.5%至每月每平方米人民币124.5元。

从需求结构来看,TMT(43.9%)、专业服务业(26.7%)、金融业(9.1)为本季度三大租赁需求来源。TMT行业受电商运维、数据平台开发及数字化安防领域的旺盛需求带动;专业服务业凭借教育培训韧性及律所复苏稳居第二;金融业则受益人身保险与基金需求回温重返第三。在交易类型层面,搬迁需求占比降至34.3%(其中64.3%为降级搬迁),反映企业成本管控深化;受生物医药及TMT扩张驱动,新租、扩租需求合计占比44.5%,凸显部分行业逆势增长的动能。在大宗交易市场方面,录得一宗瞩目交易,为辛选购置以人民币约2亿元购入白云湖科技产业园二七G栋和E栋,反映自用需求成为短期写字展望第三季度,尽管需求端迎来周期楼大宗交易市场的主流。性、阶段性的复苏利好因素,但在预估有超过20万平方米的新增供应集中入市的前提下,全市甲级写字楼空置率上行压力依然巨大,租金下跌趋势预估将延续。在价格深度调整面临边际效用弱化的前提下,业主方或将使用更多元的组合激励措施以刺激需求的释放。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)