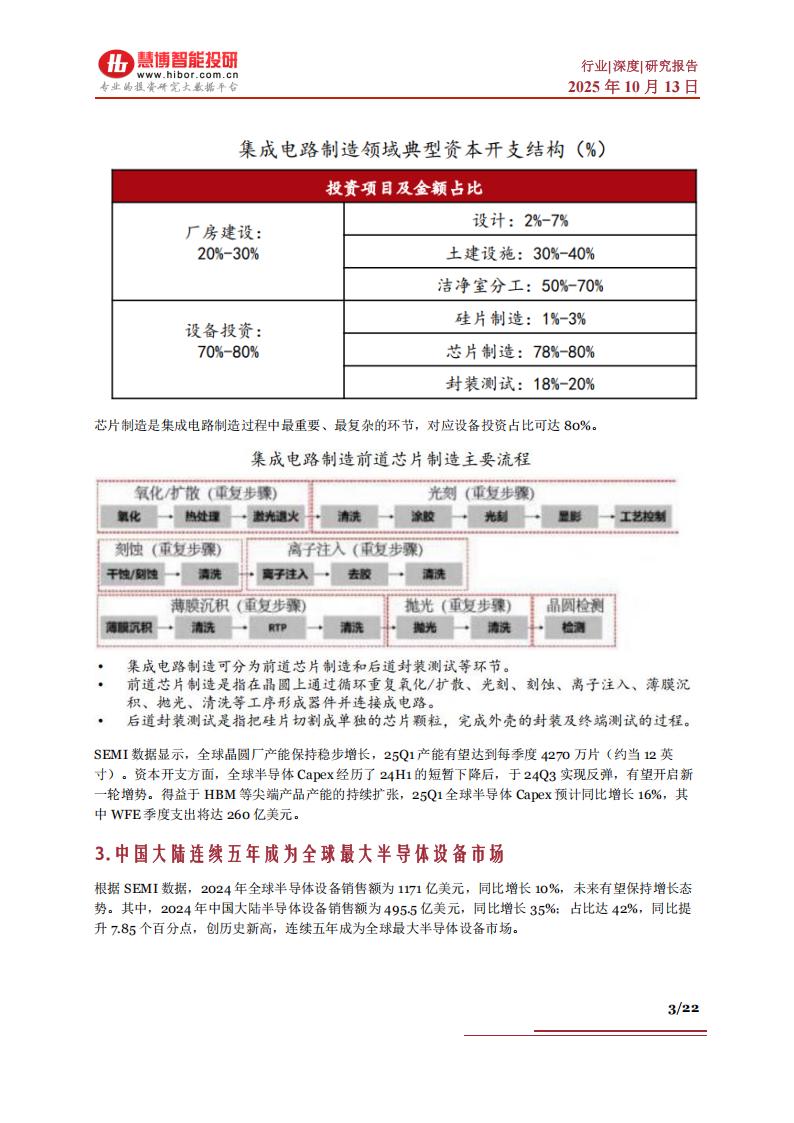

近年来先进制程与封装需求持续释放,国产半导体设备在技术验证、客户导入与订单转化等方面加速推进,国产替代进程全面提速。根据SEMI数据,2024年全球半导体设备销售额为1171亿美元,同比增长10%,未来有望保持增长态势。其中,2024年中国大陆半导体设备销售额为495-5亿美元,同比增长35%;占比达42%,同比提升7.85个百分点,创历史新高,连续五年成为全球最大半导体设备市场。

围绕半导体设备行业,下面我们从其发展的驱动因素入手分析其市场空间、国产替代等相关情况,并对最新的技术突破等情况进行梳理,希望帮助大家更多了解半导体设备行业发展情况。

1.半导体设备

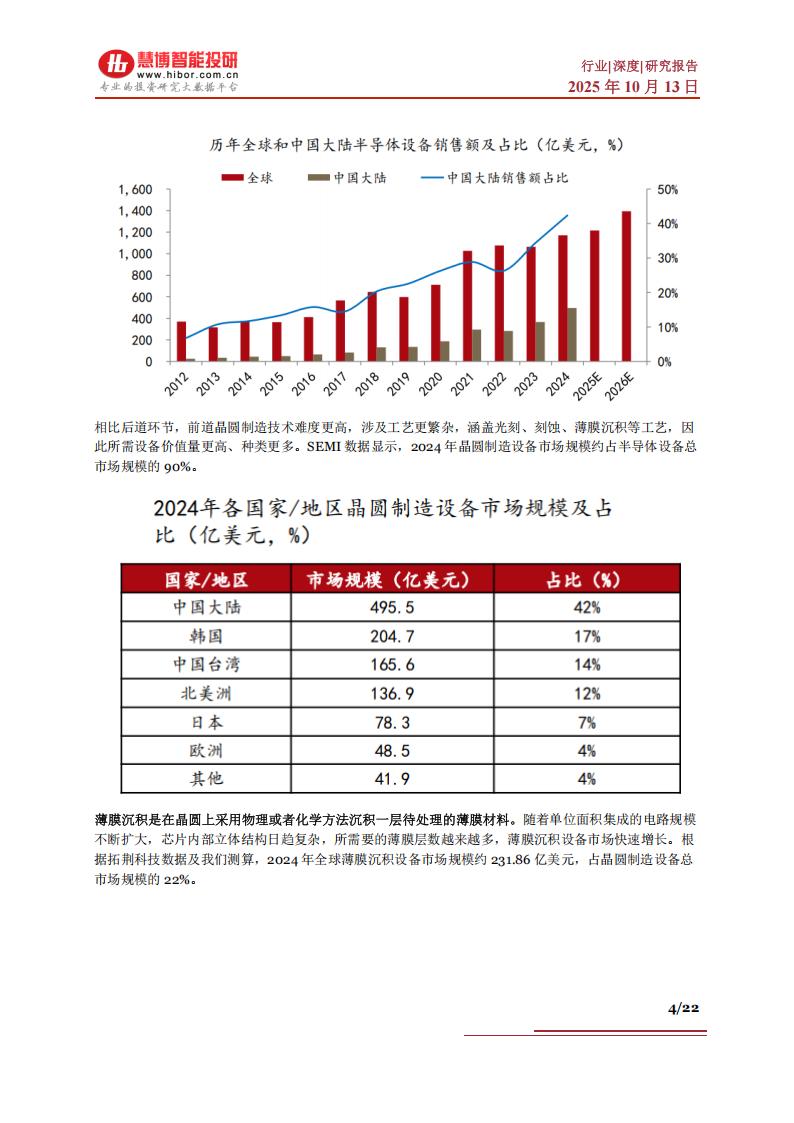

半导体行业的产业链上游为半导体材料、半导体设备等支撑性行业;中游为芯片设计、晶圆制造和封装测试等环节,产业链下游为终端产品及其应用行业。全球半导体设备销售额呈现周期性波动。根据SEMI数据,2019-2021年为全球半导体设备市场的高速增长期,2020/2021年同比增长19.1%/44.1%;2022年同比增长4.9%,增速放缓,创下年度最高销售额1,076亿美元;2023年销售额同比下滑1.2%至1,063亿美元。SEMI预测,2024年全球市场恢复增长趋势,全年销售额再创新高,达到1,130亿美元(yoy+6.5%);2025年增速进一步提升,全年销售额有望达到1280亿美元。

2.设备为IC制造第一大资本支出

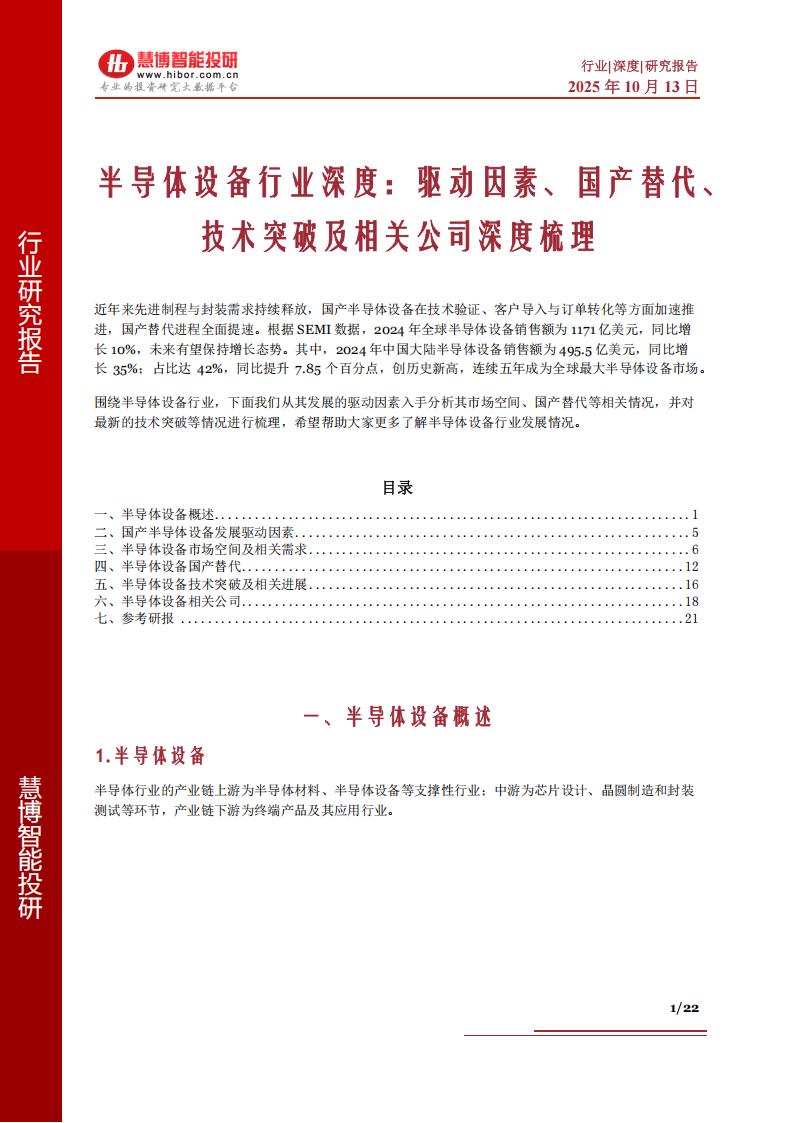

根据Gartner数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的70%-80%,且随着工艺制程的提升,设备投资占比也将相应提高——当制程达到14/16nm时,设备投资占比可达85%。SEMI数据显示,全球晶圆厂产能保持稳步增长,25Q1产能有望达到每季度4270万片(约当12英寸)。资本开支方面,全球半导体Capex经历了24H1的短暂下降后,于24Q3实现反弹,有望开启新一轮增势。得益于HBM等尖端产品产能的持续扩张,25Q1全球半导体Capex预计同比增长16%,其中WFE季度支出将达260亿美元。

3.中国大陆连续五年成为全球最大半导体设备市场

根据SEMI数据,2024年全球半导体设备销售额为1171亿美元,同比增长10%,未来有望保持增长态势。其中,2024年中国大陆半导体设备销售额为495.5亿美元,同比增长35%;占比达42%,同比提升7.85个百分点,创历史新高,连续五年成为全球最大半导体设备市场。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)