美股“七巨头”最新季报:AI投资步入收获期,多项核心业绩超预期

美股“七巨头”均已发布最新季度财报。截至2025年6月(英伟达截至7月),这些企业整体业绩表现强劲,总营收平均同比增长17%,净利润平均同比增长24%。云服务与人工智能(AI)成为推动多数公司业绩增长的核心引擎,而硬件与消费电子业务的表现则呈现分化。为支持AI基础设施建设和长期战略布局,多家巨头显著增加了资本开支。展望下个季度,多数公司给出了乐观的业绩指引,但也指出宏观经济不确定性与地缘政治风险仍在持续。

美股“七巨头”最新季报整体超预期

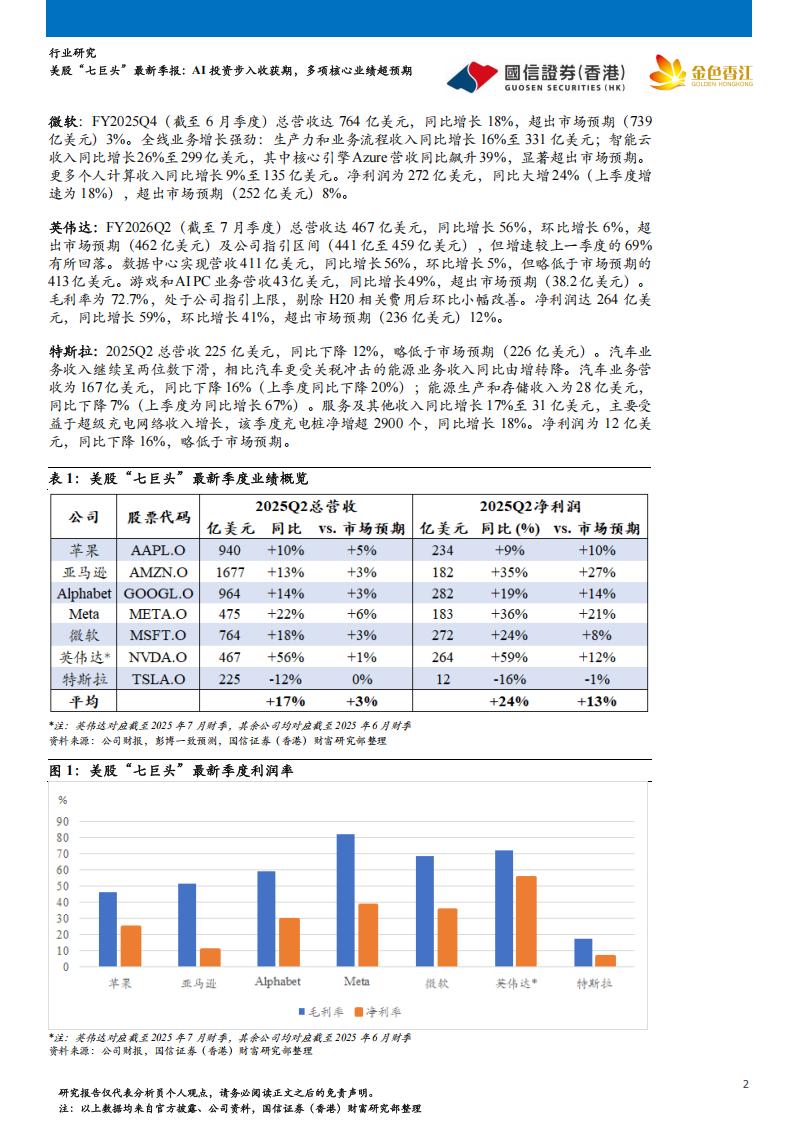

截至2025年6月(英伟达截至7月),美股“七巨头”总营收平均同比增长17%,超出市场预期幅度平均达3个百分点;净利润表现更为强劲,平均同比大增24%,超出市场预期幅度平均达13个百分点。本季度,在这七家公司中,英伟达的总营收与净利润增速均领跑,总营收同比增长56%,净利润同比飙升59%。从超预期幅度看,Meta的营收超预期幅度最大,而亚马逊的净利润超预期幅度最大。特斯拉是其中唯一一家总营收与净利润双双下滑且均不及预期的公司,总营收同比减少12%,净利润同比下降16%。

苹果:FY2025Q3(截至6月季度)总营收为940亿美元,同比增长10%,超出市场预期(893亿美元)约5%。收入的稳健增长主要得益于iPhone业务的强劲表现(同比大增14%至446亿美元)。Mac和软件服务业务同样表现优异,分别实现15%和13%的两位数增长。净利润为234亿美元,同比增长9%,超出市场预期(214亿美元)10%。

亚马逊:2025Q2总营收达1677亿美元,同比增长13%,超出市场预期(1621亿美元)3%。零售业务表现突出,在线商店营收达615亿美元,同比增长11%,增速较上季度的5%显著提升;第三方卖家服务收入达403亿美元,同比增长12%,增速同样高于上季度的6%。AWS营收同比增长18%至309亿美元,符合市场预期。净利润同比大幅增长35%至182亿美元,超出市场预期(143亿美元)27%。

Alphabet:2025Q2总营收为964亿美元,同比增长14%,超出市场预期(940亿美元)3%。广告业务保持稳健,营收同比增长10%至713亿美元;其中,搜索广告营收为542亿美元,同比增长12%,略高于预期的540亿美元,部分缓解了市场对于AI搜索竞争的担忧。云业务表现亮眼,营收达136亿美元,同比增速高达32%。净利润为282亿美元,同比增长19%,超出市场预期(247亿美元)14%。

Meta:2025Q2总营收达475亿美元,同比增长22%,超出市场预期(448亿美元)6%。广告业务韧性凸显,广告收入同比增长21.5%至465亿美元,高于市场预期的440亿美元,增速较上季度提升2个

百分点。净利润达183亿美元,同比大增36%,超出市场预期(152亿美元)21%。微软:FY2025Q4(截至6月季度)总营收达764亿美元,同比增长18%,超出市场预期(739亿美元)3%。全线业务增长强劲:生产力和业务流程收入同比增长16%至331亿美元;智能云收入同比增长26%至299亿美元,其中核心引擎Azure营收同比飙升39%,显著超出市场预期。更多个人计算收入同比增长9%至135亿美元。净利润为272亿美元,同比大增24%(上季度增速为18%),超出市场预期(252亿美元)8%。

英伟达:FY2026Q2(截至7月季度)总营收达467亿美元,同比增长56%,环比增长6%,超出市场预期(462亿美元)及公司指引区间(441亿至459亿美元),但增速较上一季度的69%有所回落。数据中心实现营收411亿美元,同比增长56%,环比增长5%,但略低于市场预期的413亿美元。游戏和AIPC业务营收43亿美元,同比增长49%,超出市场预期(38.2亿美元)。毛利率为72.7%,处于公司指引上限,剔除H20相关费用后环比小幅改善。净利润达264亿美元,同比增长59%,环比增长41%,超出市场预期(236亿美元)12%。

特斯拉:2025Q2总营收225亿美元,同比下降12%,略低于市场预期(226亿美元)。汽车业务收入继续呈两位数下滑,相比汽车更受关税冲击的能源业务收入同比由增转降。汽车业务营收为167亿美元,同比下降16%(上季度同比下降20%);能源生产和存储收入为28亿美元,同比下降7%(上季度为同比增长67%)。服务及其他收入同比增长17%至31亿美元,主要受益于超级充电网络收入增长,该季度充电桩净增超2900个,同比增长18%。净利润为12亿美元,同比下降16%,略低于市场预期。

AI与云计算为核心增长驱动力

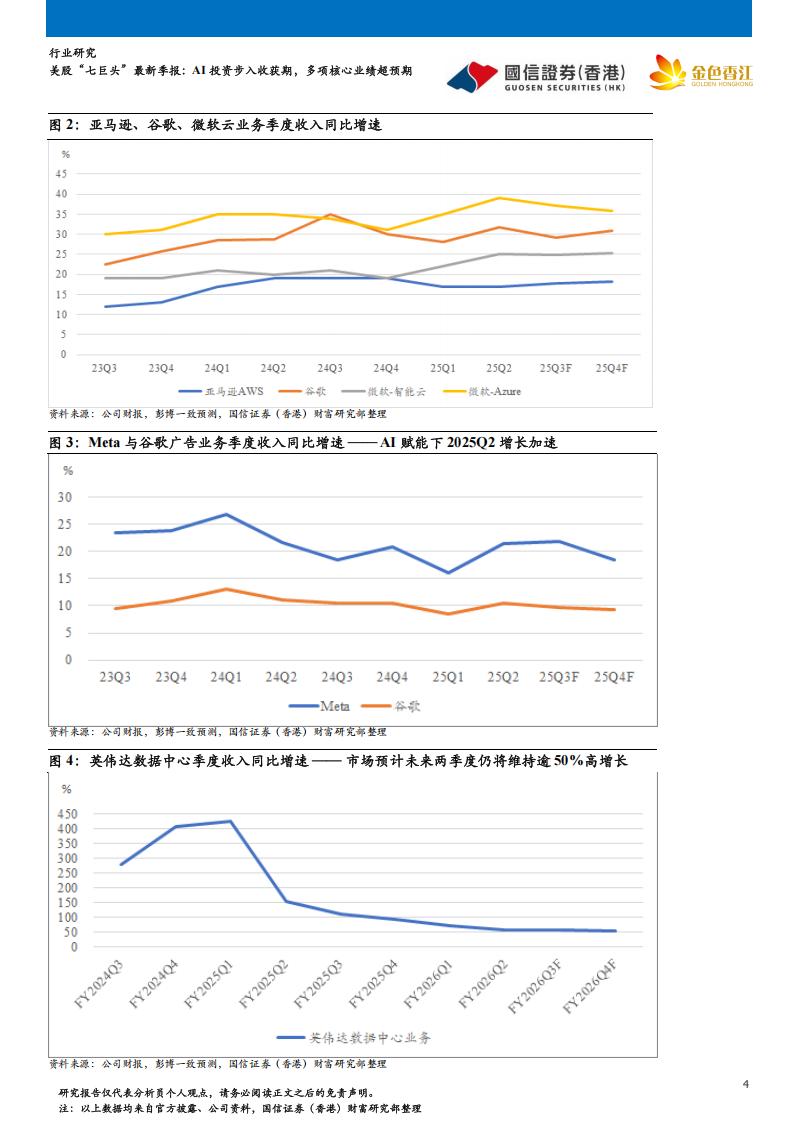

AI与云计算业务成为本季度“七巨头”增长的核心引擎。英伟达的数据中心业务营收同比增长56%至411亿美元,占其总营收的88%。微软的Azure营收同比增长39%,Alphabet的谷歌云和亚马逊的AWS也分别实现了32%和18%的稳健增长。

亚马逊:亚马逊网络服务(AWS)在2025Q2营收同比增长18%至309亿美元,与市场预期基本一致,进一步巩固了其在云计算市场的领先地位。然而,该增速显著低于竞争对手谷歌云(32%)和微软Azure(39%)的强劲表现。华尔街投行普遍认为,AWS的算力供应不足仍是主要瓶颈。此外,AWS部门2025Q2营业利润为102亿美元,略低于市场预期的109亿美元。

Alphabet:谷歌云在2025Q2表现突出,营收同比增长32%至136亿美元,营业利润率显著改善(从11.3%大幅提升至20.7%),主要受益于GCP核心产品、AI基础设施及生成式AI解决方案的强劲需求。谷歌云的年化营收首次突破500亿美元,在手订单达1060亿美元。此外,Google搜索和YouTube广告业务也受益于AI概览和AI模式等新功能的整合,分别同比增长12%和13%,均好于市场预期。

微软:智能云部门在2025Q2营收同比大增26%至299亿美元,超出市场预期3%。核心引擎Azure及其他云服务营收同比大幅增长39%,创下2022年末以来两年半的最高季度增速,其中AI相关工作负载贡献了16个百分点的增长。公司成功将AI能力从基础设施(Azure)延伸至应用层(Copilot),形成了清晰的商业化变现路径。

Meta:AI技术持续推动其核心广告业务增长,通过提升广告投放精准度和转化效率(Instagram和Facebook分别提升约5%和3%),吸引更多广告预算。AI驱动的内容推荐系统也提高了用户参与度,进一步强化了广告价值。Meta在2025Q2广告收入达465亿美元,同比增长22%,高于市场预期的440亿美元。广告展示量同比增长11%,平均广告价格同比增长9%,主要得益于AI增强型广告工具和持续扩大的用户基础。Meta AI月活跃用户已接近10亿。

英伟达:FY2026Q2(截至2025年7月)数据中心业务实现营收411亿美元,同比增长56%,环比增长5%。其中,数据中心计算收入338亿美元,同比增长50%,但环比下降1%,主要因H20销售收入减少40亿美元;数据中心网络收入73亿美元,同比激增98%,环比增长46%,主要来自新一代Blackwell平台(包括GB200和GB300芯片)的量产出货。据公司透露,主要云服务提供商和AI企业(如OpenAI、Meta和Mistral)正在大规模部署Blackwell架构,当前GB300机架周产量已达约1000个,未来随产能释放还将进一步提升。

相较之下,苹果与特斯拉在AI商业化方面仍处于早期阶段。苹果当前的AI进展未达市场预期,人才流失现象也日益凸显——自2025年1月以来,已有十多位AI专家转投Meta、OpenAI等竞争对手。特斯拉则将AI视为未来Robotaxi服务与自动驾驶能力的核心,目前正处于大规模投资与部署阶段。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)