投资要点:

O低利率环境下保险公司过往依赖传统险的产品策略难以为继:近年来以增额终身寿为代表的理财险得益于锁定收益获得市场追捧,但低利率环境下负债成本与投资收益率“倒挂”,负债成本难以被投资收益率有效覆盖,资负匹配显著承压;产品结构对利差依赖较高,低利率环境下盈利的不确定性提升;保险公司资负经营的实质承压与当期利润高速增长“倒挂”,“寅吃卯粮”的经营模式不利于长期经营稳健。

◎上市险企产品策略由传统险向“利变型”分红险转型,利好改善资负经营压力:保险公司2025年开门红普遍提升分红险产品销售,预计利好降低刚性负债成本;新会计准则下分红险采用VFA法计量,利好改善利润及净资产稳定性;参考海外保险公司经验,利率下行周期同样增加利率敏感产品缓解负债成本压力。

O分红险转型有赖资负端共同推动,需关注薄利保单对利润负面影响。降低负债成本监管导向下,预计各家保险公司25年转型分红险较为坚定,预计需资负端共同推动:分红实现率“限高”利好改善利差损,预计投资能力强的公司更受益;分红险考验代理人销售能力,预计渠道转型进一步深化。同时,资负管理重要性提升,薄利VFA保单对盈利负面影响凸显。长期看,保险应回归健康保障需求,平衡三差影响。

O投资建议:当前寿险公司坚定进行分红险转型,预计利好缓解刚性负债成本压力,提升净利润及净资产稳定。长期看,分红险的转型有赖于渠道、产品、投资等各部位通力合作。此外,稳股市背景下,我们建议重视低估值且欠配的权重股的机会,非银权重股从“基本面的边际思维”转向“总量风险收益比的总量思维”。维持行业“增持”评级,建议增持新华保险、中国人寿、中国太保、中国平安。

◎风险提示:长端利率下行;权益市场波动;负债成本改善不及预期。

1.低利率环境下保险公司过往依赖传统险的产品策略难以为继

1.1.现象:2022年来保险公司主要依靠传统险销售达成保费KPI目标

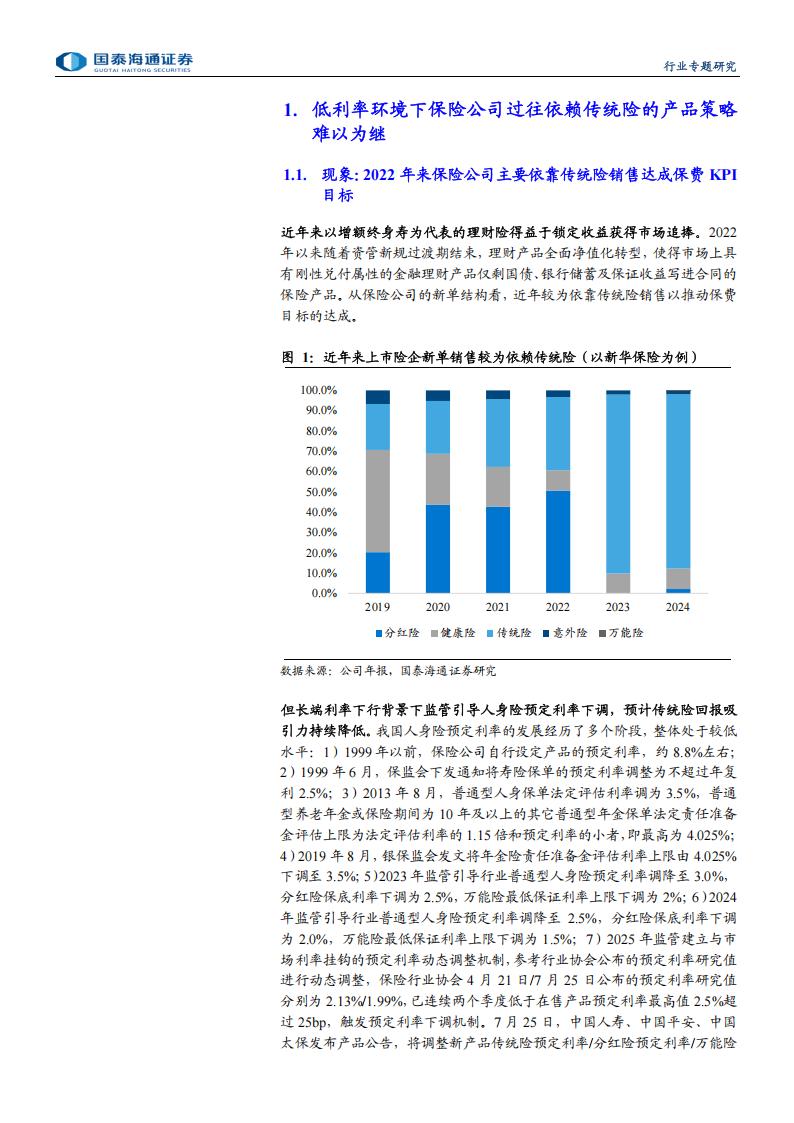

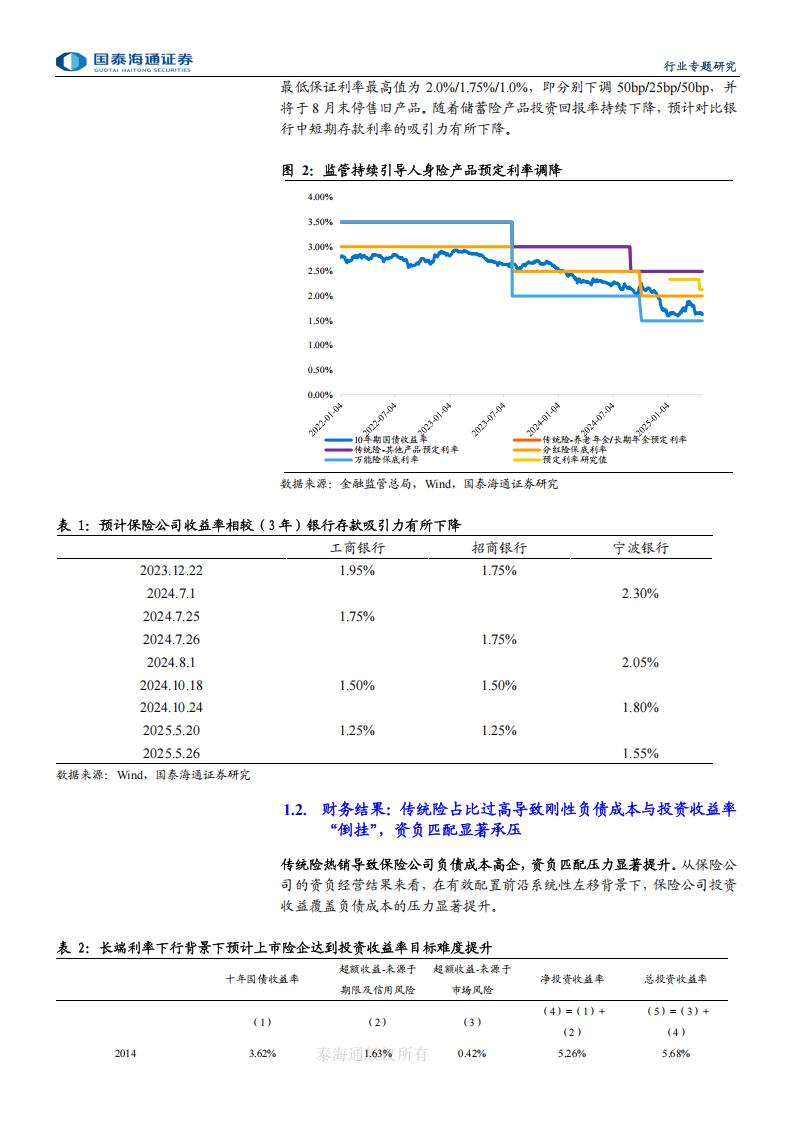

近年来以增额终身寿为代表的理财险得益于锁定收益获得市场追捧。2022年以来随着资管新规过渡期结束,理财产品全面净值化转型,使得市场上具有刚性兑付属性的金融理财产品仅剩国债、银行储蓄及保证收益写进合同的保险产品。从保险公司的新单结构看,近年较为依靠传统险销售以推动保费目标的达成。但长端利率下行背景下监管引导人身险预定利率下调,预计传统险回报吸引力持续降低。我国人身险预定利率的发展经历了多个阶段,整体处于较低水平:1)1999年以前,保险公司自行设定产品的预定利率,约8.8%左右;2)1999年6月,保监会下发通知将寿险保单的预定利率调整为不超过年复利2.5%;3)2013年8月,普通型人身保单法定评估利率调为3.5%,普通型养老年金或保险期间为10年及以上的其它普通型年金保单法定责任准备金评估上限为法定评估利率的1.15倍和预定利率的小者,即最高为4.025%;4)2019年8月,银保监会发文将年金险责任准备金评估利率上限由4.025%下调至3.5%;5)2023年监管引导行业普通型人身险预定利率调降至3.0%,分红险保底利率下调为2.5%,万能险最低保证利率上限下调为2%;6)2024年监管引导行业普通型人身险预定利率调降至2.5%,分红险保底利率下调为2.0%,万能险最低保证利率上限下调为1.5%;7)2025年监管建立与市场利率挂钩的预定利率动态调整机制,参考行业协会公布的预定利率研究值进行动态调整,保险行业协会4月21日/7月25日公布的预定利率研究值分别为2.13%/1.99%,已连续两个季度低于在售产品预定利率最高值2.5%超过25bp,触发预定利率下调机制。7月25日,中国人寿、中国平安、中国太保发布产品公告,将调整新产品传统险预定利率/分红险预定利率/万能险最低保证利率最高值为2.0%/1.75%/1.0%,即分别下调50bp/25bp/50bp,并将于8月末停售旧产品。随着储蓄险产品投资回报率持续下降,预计对比银行中短期存款利率的吸引力有所下降。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)