核心观点:

● 2025H1纺织制造板块略有承压,服装家纺板块弱复苏。23/24/25H1,

纺织服装行业营业收入分别同比+5.3%/+1.4%/-0.9%,纺织制造板块分别同比+0.2%/+9.3%1-1.9%,服装家纺板块分别同比+8.6%/-3.1%/-0.3%。纺织服装行业扣非归母净利润分别同比+57.4%/-15.2%/-14.8%,其中纺织制造板块分别同比-18.0%/+19.3%/-9.2%,服装家纺板块分别同比+158.5%/-29.8%/-18.3%。

● 2025H1纺织服装行业营运指标基本维持平稳。23年/24年125H1,存

货周转率,纺织服装行业分别为2.2/2.1/2.2次,纺织制造板块分别为2.8/2.712.8次,服装家纺板块分别为1.8/1.6/1.7次;应收账款周转率,纺织服装行业分别为9.0/8.3/8.5次,纺织制造板块分别为8.6/7.9/7.7次,服装家纺板块分别为9.3/8.6/9.2次。

● 2025Q3,纺织制造板块预计弱复苏,服装家纺板块预计环比改善,子

行业之间表现预计略有差异。纺织制造板块,外需:伴随中美关税展期、美国陆续和各国达成关税协议,预计下游客户下单有望逐步恢复;内需:25H1国内服装家纺消费弱复苏,24Q3基数走低,预计有望环比加速。此外棉花及羊毛供求格局改善,若价格上涨,棉纺及毛纺龙头有望受益库存升值。服装家纺板块,25Q3伴随上年同期基数走低,预计板块业绩有望环比加速,若国内提振消费政策加码,板块业绩有望进一步扩大弹性,具体子行业预计表现略有差异。

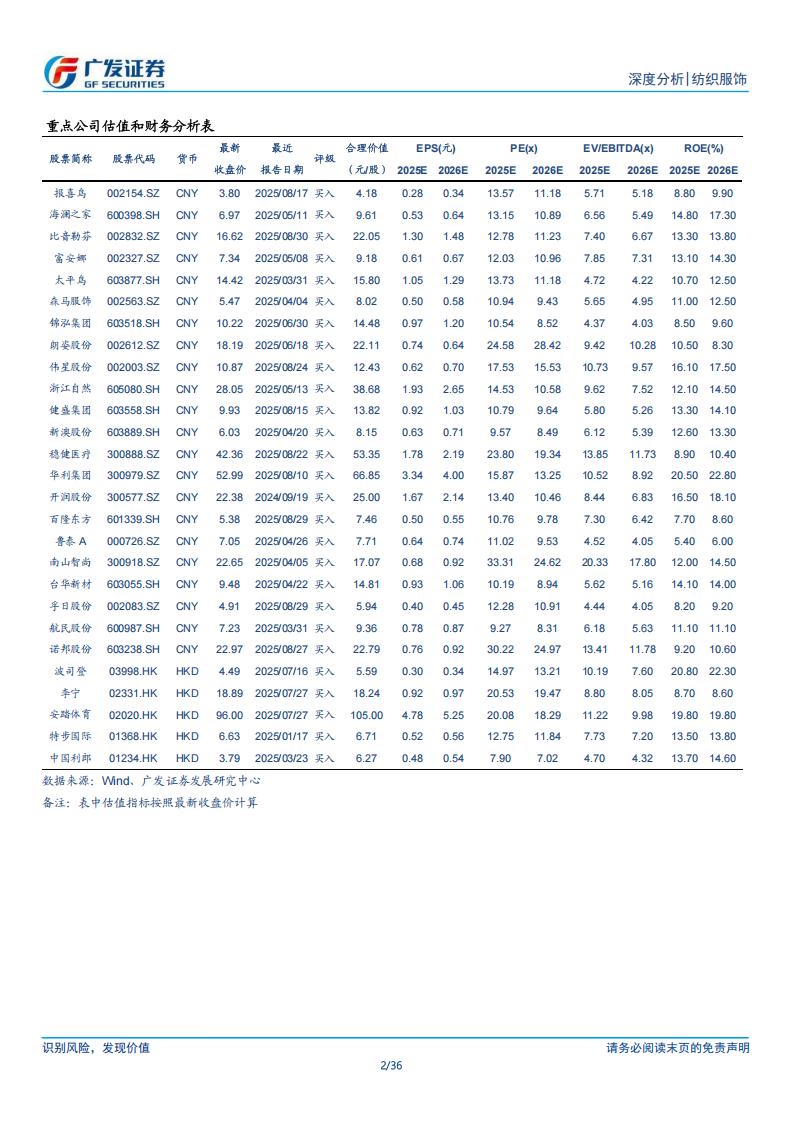

●投资建议。纺织制造板块建议关注:(1)板块内优质供应链龙头公司,

行业集中度有望提升。(2)积极探索第二增长曲线的纺织制造板块龙头。(3)看好耐克有望FY26业绩反转,产业链相关公司有望受益。A股建议关注:伟星股份、华利集团、百隆东方、开润股份、新澳股份、健盛集团、南山智尚、恒辉安防、诺邦股份、孚日股份、鲁泰A、兴业科技、航民股份、台华新材。港股建议关注:晶苑国际、申洲国际。服装家纺板块建议关注:(1)服装主业持续回暖,且涉及IP授权/文创工艺品/折扣零售等新消费业务的行业龙头公司。(2)家纺子行业龙头公司,受益房地产企稳/2025年婚庆需求向好/家纺补贴范围扩大/枕头经济景气度较高。(3)行业景气度较高,未来有望领跑板块的生活消费品/专业运动/运动休闲/童装子行业龙头公司。A股建议关注:水星家纺、锦泓集团、海澜之家、稳健医疗、朗姿股份、比音勒芬、雅戈尔、森马服饰、报喜鸟、富安娜、太平鸟。港股建议关注:安踏体育、波司登、特步国际、李宁、江南布衣、滔搏、赢家时尚、中国利郎。

●风险提示。宏观经济下滑、汇率波动、原材料价格大幅波动风险。

引言

纺织服装行业2025年中报已经披露完毕。我们将行业中77家公司纳入研究范围。根据各个公司主营业务情况,将行业细分为“毛纺、棉纺、印染、辅料、皮革、无纺布、户外代工、其他纺织、男装、女装、休闲服饰、鞋帽、家纺、内衣、户外体育、童装、职业装、其他服装”等18个子行业。同时,我们将“毛纺、棉纺、印染、辅料、皮革、无纺布、户外代工、其他纺织”纳入纺织制造范围,将“男装、女装、休闲服饰、鞋帽、家纺、内衣、户外体育、童装、职业装、其他服装”纳入服装家纺范围。我们从历史纵向比较与行业横向比较两个角度对营业收入、净利润、毛利率、期间费用率、存货、应收账款等行业重要指标进行对比分析,以求揭示行业发展真实情况。

需要注意的是:

(1)纺织服装行业细分子行业众多,且各个子行业中公司数量较少,单个公司数据出现异常值将对行业总体数据造成较大扰动,所以我们对很多公司数据进行了调整(一是补充历史上残缺的数据,二是避免外延并表等因素,或发展其他业务对于原有主业数据的影响)。

(2)为了更好地反映行业盈利情况,我们采用扣非归母净利润去衡量行业盈利水平。

(3)童装行业目前上市公司有金发拉比、安奈儿等4家,为了更加客观地反映行业发展态势,我们将国内童装龙头巴拉巴拉品牌的经营数据(部分数据为估算值)从森马公司中分拆出来并入童装行业。因数据所限,分析期间费用率、存货周转率及应收账款周转率时仍把巴拉巴拉放在森马公司中做整体考虑。

(4)雅戈尔、红豆股份业务中有地产或金融成分,并且本身体量较大,所以在计算行业营业收入时,需将其金融、地产业务剔除,在计算其他行业指标时需将雅戈尔、红豆股份剔除。

(5)海澜之家体量大,且其发展趋势与其他男装公司存在差异,所以我们在统计男装细分行业数据时将其排除,但是在统计纺织服装总行业、纺织制造、服装家纺分行业数据时,将其纳入考虑范围。

(6)部分公司因特殊因素导致2024年亏损金额较大,鉴于这些公司的特殊亏损情况对行业整体数据的代表性产生了较大干扰,因此在本次汇总扣非归母净利润数据时,将这些公司予以剔除,以便更准确地反映行业的整体扣非归母净利润状况。例如,康隆达因锂盐业务的商誉减值等因素出现较大亏损;棒杰股份则受到信用减值、存货跌价减值、固定资产和在建工程减值等多方面因素的拖累,亏损较为严重;美邦服饰由于投资性房地产减值等因素导致业绩较大幅度亏损;际华集团受到房地产业务亏损、存货减值以及应收款项减值等因素的综合影响,亏损金额较大。此外,华孚时尚由于其营收规模较大且2025H1营收下滑幅度显著,对行业整体的营收数据影响较大,因此在汇总营收数据时对华孚时尚予以剔除,以确保汇总数据能够更准确地反映行业整体的营收状况。

(7)根据新的财报披露要求,2018年研发费用开始单独列示,2014-2017年研发费用列示在管理费用下设二级科目,因此对于所有公司2016-2017年的数据,我们将原报表管理费用减去研发开支作为新的管理费用计算,以使各年度管理费用相对更加可比。

(8)关于2025H1存货周转率及应收账款周转率的计算,我们选择2024Q3-2025Q2作为其计算的会计期间,以求2025H1周转率数据与此前年度周转率数据更加可比。

(9)运动鞋服相关公司将另行总结,包括港股运动鞋服行业相关上市公司、A股华利集团、台股丰泰企业、台股钰齐-KY、台股志强-KY.

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)