25Q2美股盈利保持稳健,结构上主要靠TMT驱动:(1)收入:25Q2标普500收入增速6.3%,较Q1(4.8%)小幅提升;(2)EPS:25Q2标普500EPS增速为11.9%,较25Q1(12.9%)边际回落,但仍处于较高水平;分行业看,TMT板块EPS增速领先;按贡献度看,TMT板块贡献盈

利增长的73%;(3)ROE:25Q2标普500的ROE(TTM)为19.1%,较25Q1(18.9%)略有提升,绝对值仍然不低,且净利润率(11.4%)仍然稳健;(4)市场预期:与25Q1相比,25Q2标普500盈利超预期家数占比由77.3%升至81.0%,高于过去10年中位数(76.3%),分行业上信息技术和医疗健康领先。

利增长的73%;(3)ROE:25Q2标普500的ROE(TTM)为19.1%,较25Q1(18.9%)略有提升,绝对值仍然不低,且净利润率(11.4%)仍然稳健;(4)市场预期:与25Q1相比,25Q2标普500盈利超预期家数占比由77.3%升至81.0%,高于过去10年中位数(76.3%),分行业上信息技术和医疗健康领先。

25Q2欧股盈利边际好转但幅度有限:(1)收入:25Q2Stoxx Europe 600收入增速由上季度的1.0%降至-1.9%;(2)EPS:25Q2Stoxx Europe 600的EPS增速为5.9%,较25Q1(-3.7%)大幅提升;分行业看,25Q2欧股中商业服务、金融等板块EPS增速领先;按贡献度看,25Q2欧股盈利由金融、医疗等传统优势行业主导;(3)ROE:25Q2Stoxx Europe 600的ROE(TTM)为12.5%,绝对值略高于过去10年中位数(11.5%),但仍显著低于美股;(4)市场预期:与25Q1相比,25Q2欧股盈利超预期家数占比由51%降至46.1%,低于过去10年中位数(50.6%)。

对于美股而言,25H2盈利增速或温和下行,但仍较为稳健:(1)全年盈利增速预计在11%附近:25H2美国经济或趋于温和下行,对美股盈利带来一定压力。但在AI景气度不减+美国经济衰退风险仍相对偏低背景下,美股盈利或有望仍保持稳健;分行业看,美股盈利两极分化或将延续,TMT、医药和金融或仍是美股盈利增速领先板块,而地产、消费等顺周期板块相对承压;(2)美股短期或偏震荡,中长期维持看好:估值和市场集中度再次回到历史高位,美股短期或偏震荡,板块轮动的概率提升。

欧股盈利或持续弱于美股:(1)下半年欧股盈利有再度转弱风险,且大概率仍然弱于美股:按市场预期,Stoxx Europe 600EPS全年增速已降至-1.1%。关税冲击从政策博弈走向既定事实,叠加欧洲内生消费动能修复仍较为缓慢,对欧股盈利带来挑战;(2)从更长周期看,AI景气度+美国经济韧性的推动下,美强欧弱格局大概率延续:欧洲在人口和产业上破局难度较大,但财政支出力度有望加强,但仍需持续观察;(3)但欧股仍是稳健型投资者的较好选择:欧股估值处于历史偏低水位且远低于美股;与美股相比,欧股AI敞口相对较低,传统行业占比更高;特朗普2.0阶段政策不确定性较强,加剧美股市场波动,欧股或持续受益。

风险提示:历史经验不代表未来;数据计算存在纰漏;特朗普关税政策超预期

1美股:25Q2盈利保持稳健

1.1收入增速:边际提升

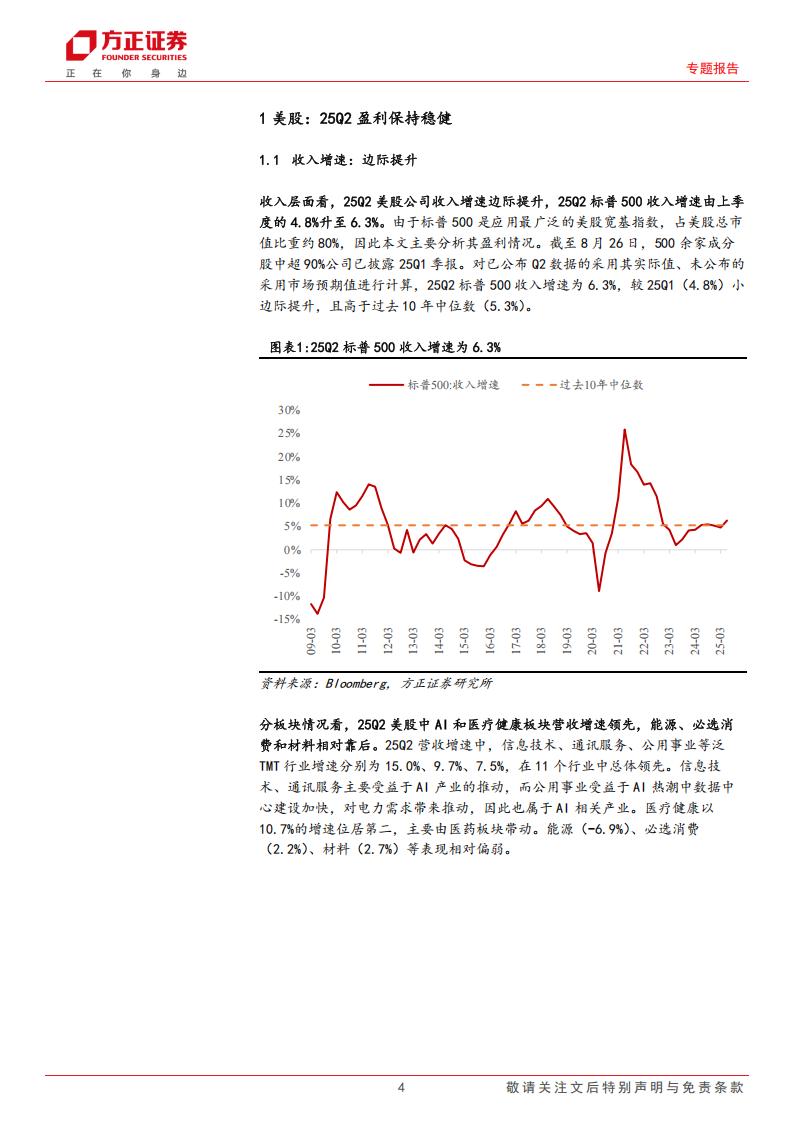

收入层面看,25Q2美股公司收入增速边际提升,25Q2标普500收入增速由上季度的4.8%升至6.3%。由于标普500是应用最广泛的美股宽基指数,占美股总市值比重约80%,因此本文主要分析其盈利情况。截至8月26日,500余家成分股中超90%公司已披露25Q1季报。对已公布Q2数据的采用其实际值、未公布的采用市场预期值进行计算,25Q2标普500收入增速为6.3%,较25Q1(4.8%)小边际提升,且高于过去10年中位数(5.3%)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)