》 大众市场自主存量竞争,中高端市场决定未来增量。2024-2025年,自主车企份额提升的主要来源为5-15万元级的A级车市场。在电动化、智能化、全球化发展初期阶段完成后,未来高增速车企重点需观察15万元以上的中高端市场表现,而中高端市场核心竞争将围绕品牌塑造展开。本篇报告重点讨论中高端市场竞争格局,海外中高端品牌如何形成和自主品牌应该如何构建品牌壁垒。

中高端市场空间大盈利强,品牌壁垒维护份额稳定。从15万元以上价格带开始,品牌效应逐渐显现,消费者初步呈现出品牌忠诚度,使得进入该价格带存在一定门槛,因此车企竞争不会仅围绕价格领域展开。中高端市场品牌壁垒高,盈利能力强。据我们用2024年销量规模测算,5-15万元市场年销量约为1,100-1,200万辆,整体市场年收入体量约为1.1-1.2万亿元,整体市场年净利润约为500-600亿元;15-25万元市场年销量约为550-600万辆,年收入为1.1-1.2万亿,该价格带的市场净利润体量约为550-600亿元,在总销量仅有5-15万元市场一半的情况下盈利能力并不弱于5-15万元市场;25万元+的豪华市场,年销量约为400万辆,按照当前2万元单车净利润计算(BBA单车净利润3万元),该价格带的远期市场净利润体量约为800亿元,超过其他两个细分市场。因此,我们认为汽车市场已完成第一阶段以性价比为核心的市场竞争,而更依赖品牌和更具有盈利能力的市场仍有待发掘。

海外豪华品牌差异化构筑品牌标签,形成不同层级竞争格局。超豪华品牌强调性能与稀缺性,通过赛道技术下放和限量策略以极高单价维持利润,本质是奢侈品逻辑。传统高端品牌BBA核心在于豪华体验和品牌标签,凭借完善的产品矩阵在各自的细分市场内占据垄断地位。大众品牌孵化的高端品牌核心叙事在于提供超越主流品牌的可靠性、品质感和服务体验,由于品牌的天然弱势需通过相对低溢价的方式立足和发展。最终形成超豪华(法拉利、劳斯莱斯等)、一线豪华(BBA)和二线豪华(雷克萨斯、英菲尼迪等)的层级竞争格局。当前自主市场,正在通过智能化和电动化所带来的产品力优势,逐步解构豪华品牌定位。

》 25万元+豪华市场自主龙头格局清晰,15-25万元中端市场静待新的领军者。25万元+市场,理想、小米、华为系分别通过产品形态的变革,引领行业的智能化以及电动化所带来的性能优势塑造新能源时代的豪华车品牌,解构传统豪华品牌赖以生产的品牌锚点。在电动化和智能化技术路径趋同的背景下,难以被其他品牌通过技术变更带来的差异化优势所击败,整体竞争格局基本稳定。15-25万元市场竞争格局分散,龙头缺失,为传统车企和二线新势力应重点发力的市场,并有望通过智能化或者产品设计方面优势实现对大众、丰田、本田等合资车企的替代,发展成为中端市场的领军者。当前在15万元以上市场中,自主份额均不到50%,仍有超过500万辆的市场空间有待自主品牌扩展。

投资建议:15万元以上中高端市场,具备以下两个特征:1)自主份额提升空间大,当前份额不足50%,合资车企仍占主导;2)盈利能力强,品牌力可避免陷入单一维度的价格竞争。15万元以上市场将成为未来决定车企利润弹性的核心空间。推荐-中高端新势力【小米集团(与电子组联合覆盖)、理想汽车、小鹏汽车】、具有高端子品牌的传统自主【吉利汽车、长城汽车、比亚迪】、与华为深度合作的车企【赛力斯、上汽集团、长安汽车】,建议关注-【北汽蓝谷、江淮汽车】。

风险提示:车市下行风险;新车型销量、需求不及预期;行业竞争加剧风险。

引言

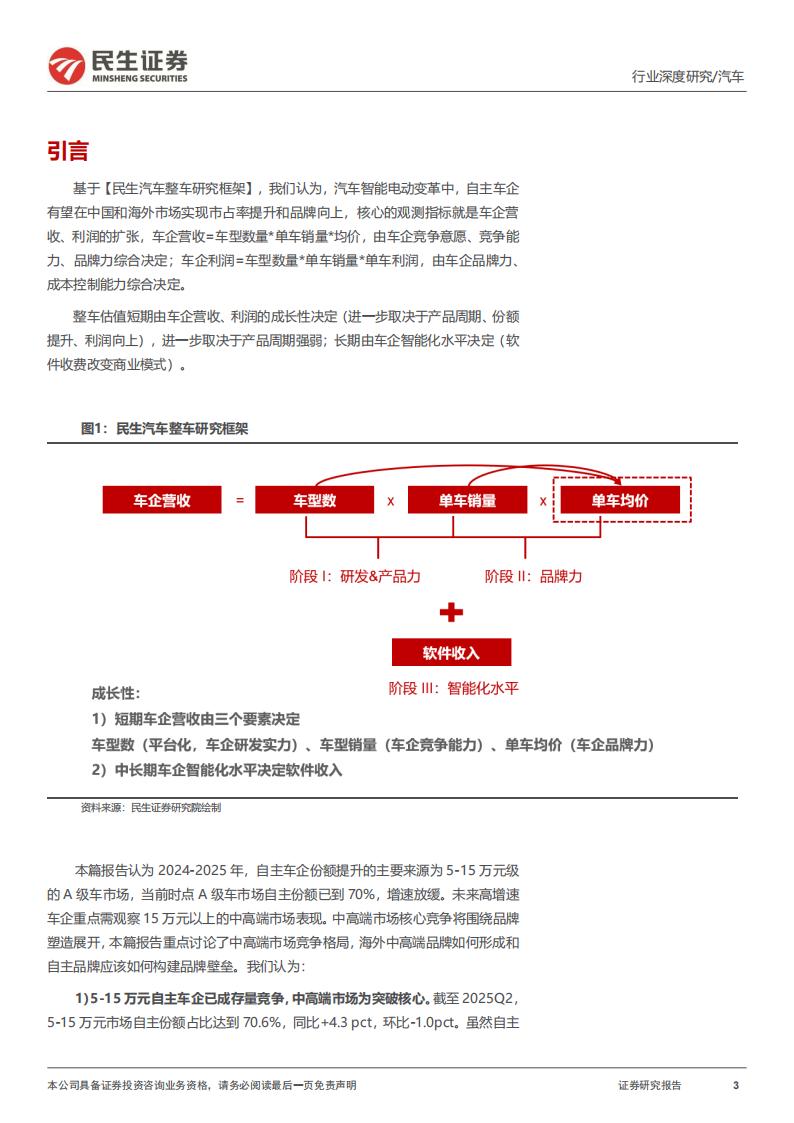

基于【民生汽车整车研究框架】,我们认为,汽车智能电动变革中,自主车企有望在中国和海外市场实现市占率提升和品牌向上,核心的观测指标就是车企营收、利润的扩张,车企营收=车型数量*单车销量*均价,由车企竞争意愿、竞争能力、品牌力综合决定;车企利润=车型数量*单车销量*单车利润,由车企品牌力、成本控制能力综合决定。

整车估值短期由车企营收、利润的成长性决定(进一步取决于产品周期、份额提升、利润向上),进一步取决于产品周期强弱;长期由车企智能化水平决定(软件收费改变商业模式)。本篇报告认为2024-2025年,自主车企份额提升的主要来源为5-15万元级的A级车市场,当前时点A级车市场自主份额已到70%,增速放缓。未来高增速车企重点需观察15万元以上的中高端市场表现。中高端市场核心竞争将围绕品牌塑造展开,本篇报告重点讨论了中高端市场竞争格局,海外中高端品牌如何形成和自主品牌应该如何构建品牌壁垒。我们认为:

1)5-15万元自主车企已成存量竞争,中高端市场为突破核心。截至2025Q2,5-15万元市场自主份额占比达到70.6%,同比+4.3 pct,环比-1.0pct。虽然自主车企主导该市场,但整体自主份额自2024Q3以来并无显著增长,市场逐步进入存量竞争,价格压力放大。从盈利能力来看,用2024年的全年分价格带销量规模测算,5-15万元市场年销量约为1,100-1,200万辆,按照汽车销售均价10万元,5%的净利润率来看,该市场整体的年收入体量约为1.1-1.2万亿,整体市场净利润体量约为500-600亿元;15-25万元市场年销量约为550-600万辆,按照汽车销售均价20万元计算,年收入体量同样为1.1-1.2万亿,即使同样按5%的净利润率计算,该价格带的远期市场净利润体量约为550-600亿元,在总销量仅有5-15万元市场一半的情况下盈利能力并不弱于5-15万元市场;25万元+的豪华市场,年销量约为400万辆,按照当前2万元单车净利润计算(BBA单车净利润3万元),该价格带的远期市场净利润体量约为800亿元。同时,从市场份额可以看出,15万元以上的两个价格带,自主份额均低于50%。因此,虽然量维度上,自主份额提升速度或将趋缓,但自主车企当前在盈利能力更强的两个价格带仍有较大发展空间,从利润维度看,中高端市场必然产生盈利能力更强的车企。

2)25万元+豪华品牌自主龙头格局已定。从海外车企的发展历程可以看出,品牌的价值锚点一定由功能性塑造,并不由配置和堆料构成,且品牌壁垒深厚。燃油车时代豪华车市场基本被BBA和保时捷等公司包揽。新能源时代,理想、华为、小米在电动化和智能化的产业趋势下,分别通过产品形态的变革,引领行业的智能化以及电动化所带来的性能优势塑造新能源时代的豪华车品牌,解构传统豪华品牌赖以生产的品牌锚点,形成自身的品牌标签。除非新能源时代再有巨大的技术变革,25万元+豪华车市场头部自主品牌竞争格局已经确立。华为、小米、理想等将成为新能源时代的BBA,并通过产品谱系的补全,逐步蚕食BBA所占据的市场份额。

3)百万级超豪华市场规模萎缩,50-70万元级市场扩容。新能源时代超豪华市场功能性锚点缺失,电动化所带来的性能和智能化的边际成本均具备平价特性。超豪华品牌的功能稀缺性较少,在配置层面,50-70万元的产品已经可以覆盖多数用户感知度高的配置。因此,我们认为新能源时代的百万级以上豪车市场将失去支撑其价格的价值锚点,用户需求将集中释放在50-70万元的市场中,带来此市场的扩容。

4)传统车企+二线新势力重心应为15-25万元中端市场,静待新的领军者诞生。尚未建立25万元+豪华市场品牌认知的传统车企和二线新势力来说,直接挑战25万元以上市场难度较大。我们认为,收入和利润体量不弱于5-15万元市场的中端B级车市场是更好的发力方向。主要原因为:1)此价格带离公司主流产品谱系价差不大,品牌劣势较弱;2)市场格局分散,市场龙头缺失,当前最为领先的自主车企市场份额不足10%,现有品牌实现份额突破的压制因素较小。因减小单纯对于性价比的追求,而通过智能化或者产品设计方面优势实现对大众、丰田、本田等合资车企的替代。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)