核心观点

■周期复苏与AI赋能双轮驱动,全球市场规模创新高

全球半导体设备市场在经历了2023年的短暂回调后,于2024年进入明确的复苏通道,并有望在2025年创下历史新高。此轮增长的核心引擎已从传统的消费电子周期,转向由人工智能(AI)算力需求爆发所驱动的结构性增长。特别是对高性能计算(HPC)芯片和高带宽存储器(HBM)的需求,正直接拉动对先进逻辑制程、先进存储以及CoWoS等先进封装相关设备的资本开支。中国半导体设备市场在过去十年展现出更为强劲的独立增长动能,其市场规模从2015年的20亿美元猛增至2024年的495.5亿美元,年复合增长率(CAGR)高达40%,规模扩张速度远超全球平均水平。在产能方面,中国大陆晶圆厂建设潮持续推高设备需求。

■国际环境变动重塑全球版图,中国大陆市场份额持续引领

在外部管制与内生需求的双重作用下,中国大陆已连续多年稳居全球第一大半导体设备市场,2023年销售额达到创纪录的366亿美元,占全球市场份额超过三分之一。尽管面临先进设备进口限制,但其庞大的成熟制程扩产计划和对供应链安全的战略诉求,为国产设备厂商提供了前所未有的市场准入和验证机会。

■国产替代进入深水区,“卡脖子”环节呈阶梯式突破态势

半导体清洗、刻蚀、CMP等领域国产化率已取得显著进展(部分超过30%),但在光刻机、离子注入、量测等高端设备领域仍面临严峻挑战,国产化率不足10%。国家大基金三期(注册资本3440亿元)的成立,明确将战略重心聚焦于攻克这些核心“卡脖子”环节,预示着未来资源将高度集中于支持关键企业的技术研发与产业化验证。在政策和市场的双重驱动下,一批本土零部件厂商正在快速成长并且已经取得了初步的进展。富创精密专注于半导体设备精密机械部件的研发和制造,已成功进入国际主流设备厂商的供应链,是该领域的国内龙头企业;新莱应材主营高纯及超高纯应用材料,其产品包括真空系统、气体管路系统等关键零部件,已成为国内多家半导体设备和晶圆厂的重要供应商;英杰电气在电源领域拥有深厚技术积累,其研发的射频电源产品正逐步导入国内设备厂商。

■平台化与差异化并举,国产龙头企业崛起路径日益清晰

以北方华创、中微公司、上海微电子等为代表的“国家队”选手,正联合产业链上下游,以“集团冲锋”的态势,在28nm及以上的成熟制程市场展开全面的国产化替代。它们通过提供具备高性价比和快速响应服务的产品,已在刻蚀、薄膜沉积、清洗、热处理等多个领域取得了显著的市场份额。拓荆科技(薄膜沉积)、华海清科(CMP)等细分领域龙头则通过技术深耕建立差异化竞争优势,共同构建起更具韧性的国内产业链生态。与此同时,如尚积半导体、优睿谱等一批“专精特新”企业,则选择在特定细分赛道(如红外芯片薄膜设备、碳化硅量测设备)进行深耕,实现了技术的“点状突破”,甚至在局部领域达到了与国际并跑乃至领跑的水平。这种“全面替代成熟线,精准卡位细分点”的竞争模式,构成了当前国内设备行业的基本盘。

风险

国际环境变化风险;下游需求不及预期风险;技术研发不及预期风险。

一、全球视野下的半导体设备产业:制造支撑、政策驱动与市场格局

1.1半导体设备贯穿IC制造的全流程

半导体设备作为产业的基石,其需求本质上由下游芯片的技术节点演进和结构复杂性所决定。当前,半导体行业正从依赖二维平面微缩的摩尔定律,转向以三维堆叠和异构集成为核心的“超越摩尔定律”时代。这一转变对制造设备提出了全新的、更为严苛的要求,成为驱动设备市场结构性增长的核心动力。

半导体设备根据其在集成电路制造流程中的位置,可分为前道晶圆制造设备与后道封装测试设备,每一个环节都依赖于高度专业化的设备,其精度与可靠性直接决定了芯片最终的性能和良率。前道工艺旨在硅晶圆上构建微观的电路结构,核心步骤包括:通过氧化炉生长绝缘层;利用化学气相沉积、物理气相沉积及原子层沉积设备在晶圆表面沉积各类薄膜材料;使用离子注入机精确掺杂以改变半导体电性。其中,最为关键的图形转移环节,是先由光刻机将电路图形曝光在光刻胶上,再由刻蚀机根据图形选择性地去除材料。为保证多层堆叠的平整度,化学机械抛光设备则用于全局平坦化。在各工序间,清洗设备反复清除污染物以保障良率。

晶圆制造完成后,进入后道封装测试流程,将晶圆加工成可用的独立芯片。此流程始于使用探针台和自动测试设备进行晶圆测试,筛选出合格的芯片。随后,合格晶圆由划片机切割,再由固晶机将独立芯片贴装到基板上,并通过引线键合机建立内部电气连接。最后,通过塑封设备对芯片进行物理保护,并再次使用自动测试设备进行成品最终测试,确保其功能与可靠性达标。

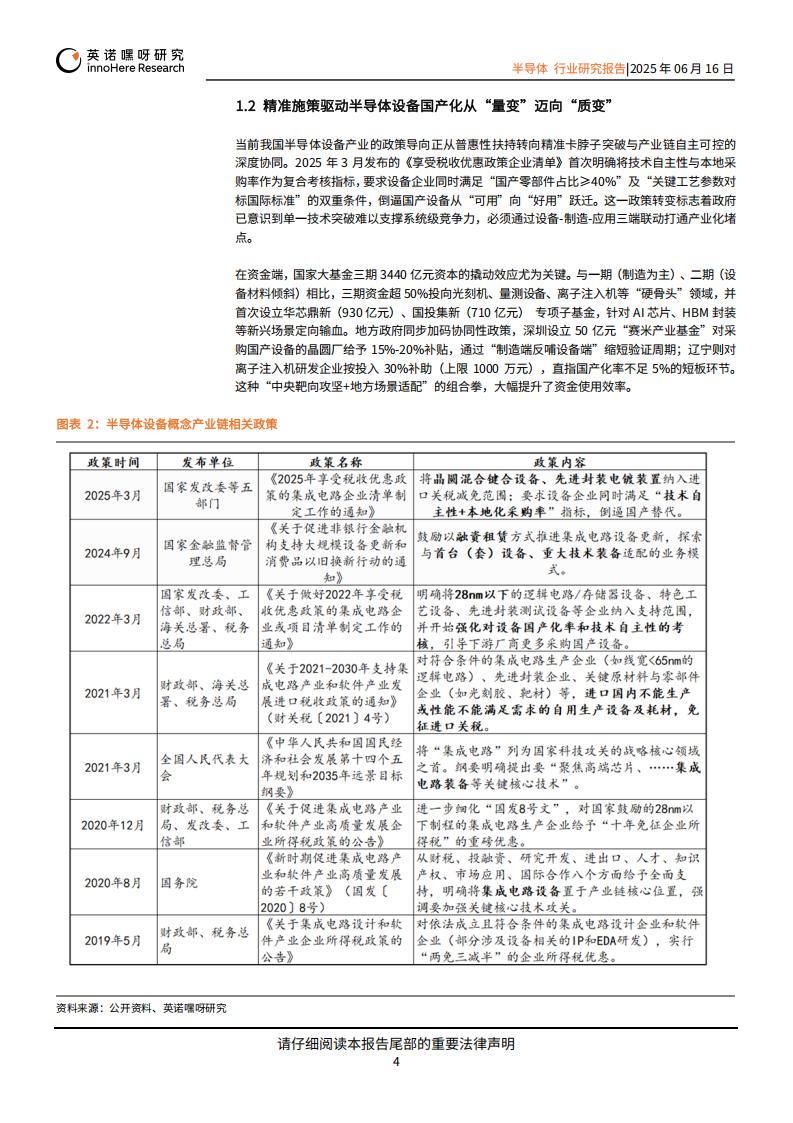

1.2精准施策驱动半导体设备国产化从“量变”迈向“质变”

当前我国半导体设备产业的政策导向正从普惠性扶持转向精准卡脖子突破与产业链自主可控的深度协同。2025年3月发布的《享受税收优惠政策企业清单》首次明确将技术自主性与本地采购率作为复合考核指标,要求设备企业同时满足“国产零部件占比≥40%”及“关键工艺参数对标国际标准”的双重条件,倒逼国产设备从“可用”向“好用”跃迁。这一政策转变标志着政府已意识到单一技术突破难以支撑系统级竞争力,必须通过设备-制造-应用三端联动打通产业化堵点。

在资金端,国家大基金三期3440亿元资本的撬动效应尤为关键。与一期(制造为主)、二期(设备材料倾斜)相比,三期资金超50%投向光刻机、量测设备、离子注入机等“硬骨头”领域,并首次设立华芯鼎新(930亿元)、国投集新(710亿元)专项子基金,针对AI芯片、HBM封装等新兴场景定向输血。地方政府同步加码协同性政策,深圳设立50亿元“赛米产业基金”对采购国产设备的晶圆厂给予15%-20%补贴,通过“制造端反哺设备端”缩短验证周期;辽宁则对离子注入机研发企业按投入30%补助(上限1000万元),直指国产化率不足5%的短板环节。这种“中央靶向攻坚+地方场景适配”的组合拳,大幅提升了资金使用效率。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)