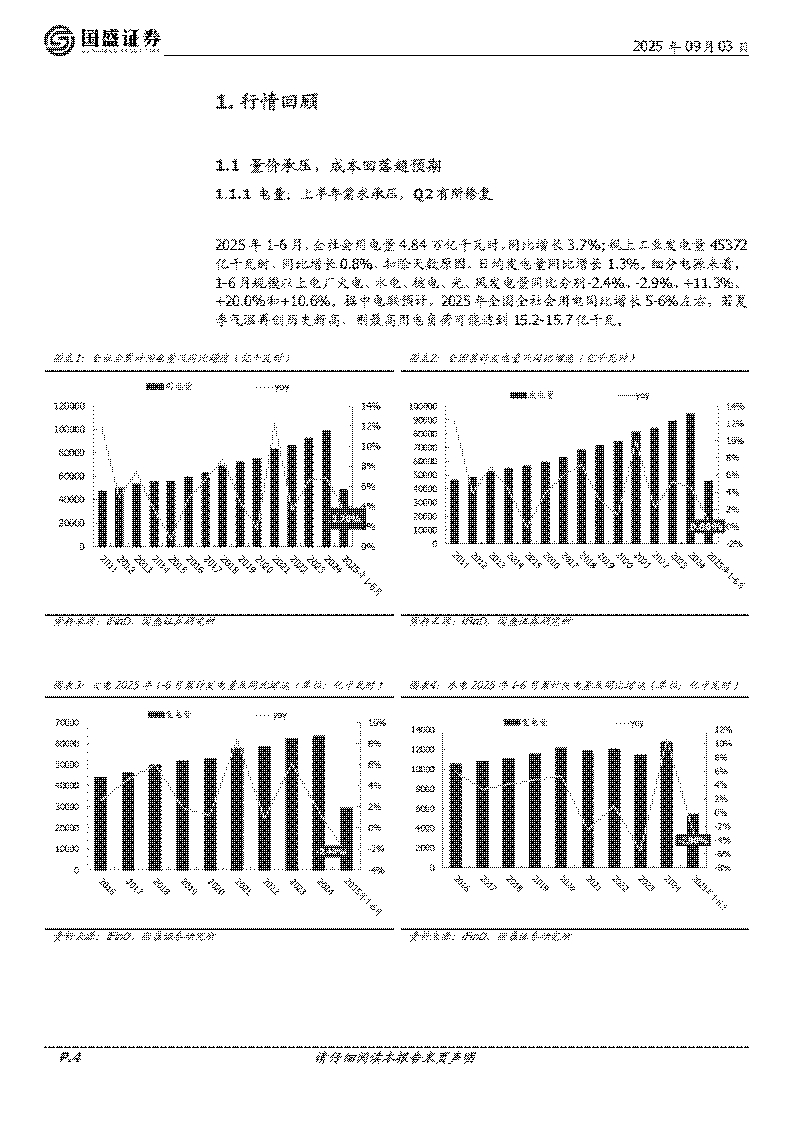

行情回顾。基本面:量价承压,成本回落超预期。2025年1-6月,全社会用电量4.84万亿千瓦时,同比增长3.7%;规上工业发电量45372亿千瓦时,同比增长0.8%。1-6月规模以上电厂火电、水电、核电、光、风发电量同比分别-2.4%.-2.9%,+11.3%,+20.0%和+10.6%。据中电联预计,2025年全国全社会用电同比增长5-6%左右,若夏季气温再创历史新高,则最高用电负荷可能达到15.2-15.7亿千瓦。煤价持续回落,上半年现货煤价同比下降237元/吨。受到下游需求疲软拖累2025年上半年煤价中枢持续回落。截至6月30日北港Q5500现货价621元/吨,同比下跌237元/吨(跌幅27.6%),环比25Q1下跌55元/吨(跌幅8.1%);25H1港口Q5500年长协均价687元/吨,同比下跌192元/吨(跌幅21.9%),较24H2均价下跌156元/吨(跌幅18.5%)。

市场表现:2025年上半年,沪深300指数上涨0.03%,中信电力及公用事业指数上涨2.23%,跑赢沪深300指数2.20个百分点,位居30个行业涨跌幅榜第17位。个股方面,2025年上半年,中信电力及公用事业板块69家上市公司中42家上涨,27家下跌。

基金持仓:持仓见底回升。2025年Q2末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对电力及公用事业板块持仓占比为1.50%,同比降低2.10pct,较2025年Q1增加0.13pct;指数型基金(含被动指数型及增强指数型基金)对电力及公用事业板块持包969%的同比降低0.51pct,较2025年Q1增加0.08pct;合并计算后,两类型基金对电力及公用事业板块持仓占比为2.16%。

业绩综述:火电降收增利,水电稳中有升,绿电承压。2025上半年电力板块(SW)上市公司合计实现营业收入9116亿元,同比下降1.54%;实现归母净利润1027亿元,同比提升3.44%。2025上半年火电业绩稳健,成本下行支撑盈利,合计实现营业收入5726亿元,同比下滑3.70%;归母净利润441亿元,同比提升6.31%。水电电价受影响小,业绩稳中有升,合计实现营业收入879亿元,同比增长4.69%;合计实现归母净利润262亿元,同比增加10.70%。新能源发电(含核电)上半年装机快增消纳问题进一步加剧,冲击市场电价,业绩相对承压,合计实现营业收入1530亿元,同比下降2.18%;合计实现归母净利润251亿元,同比下滑6.42%。

投资建议。2025年中报出炉,火电降收增利,水电稳中有升,绿电承压,电力板块整体业绩表现符合预期。展望后市,我们认为当下电价有望见底反弹,电量后市随需求修复,燃料成本持续下跌,区城分化将进一步凸显。

(1)火电:年初以来煤价大幅走低,对冲量、价下滑压力;电价区域分化整体承压下跌,但考虑26年容量电价即将全面上调,系统调节价值提升重塑火电盈利模式。推荐关注投资主线:1)电价预期稳定的绩优标的;2)广东中长期电价底部已现,容量电价预期进一步提升,助力火电企业盈利修复;3)资本开支高峰将过,转型诉求明确的高分红高股息优质标的。

(2)水电/核电红利资产潜力显现,把握长期投资价值。水电企业利息支出持续下降,电站机组陆续折旧到期,预计继续释放利润空间。核电供需提振,机组核准进入常态化,核聚变投资与技术显著加速,商业化可期。

(3)绿电政策底已现、左侧布局。“136号文”全面推进新能源入市交易,上半年装机快增后下半年消纳问题进一步加剧,冲击市场电价。绿电直连、绿证政策推进,持续催化绿电消费,有望兑现环境价值。优选来风改善、电价预期稳定的风电运营商,同时关注低估值高股息的港股绿电运营商。

建议关注重点火电标的:华电国际(A+H)、华能国际(A+H)、宝新能源、广州发展、国电电力。推荐布局低估绿电板块,推荐优先关注低估港股绿电以及风电运营商,建议关注新天绿能(A+H)、龙源电力(A+H).中闽能源、大唐新能源。把握水核防御,水电板块,建议关注长江电力、国投电力、川投能源、华能水电;核电板块,建议关注中国核电和中国广核。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)