3C设备行业深度:苹果迈入新创新周期,折叠屏技术加速迭代,设备需求有望进入上行期

投资要点:

● 3C设备行业与消费电子产业深度绑定。3C设备行业涵盖计算机、通信

及消费电子三大领域,产业链覆盖前段零部件加工、中段模块封装及后段整机组装测试,其发展与智能手机、电脑等终端产品的迭代紧密相关。

●苹果是3C设备的主要需求方,自动化需求及技术创新驱动设备行业长

足发展。苹果超过95%的iPhone、AirPods等产品由中国大陆生产,2022年中国供应商占比达45%,其严格的工艺要求与定制化设备需求为国内企业提供了高附加值合作空间。苹果对自动化设备需求显著,主要源于产品迭代快、工艺复杂及降本增效战略。以iPhone 17系列为例,其AI性能升级及新型散热等方案将带动组装检测设备迭代,相关半导体封装、散热材料设备需求亦有望同步增长。此外,苹果计划2026年推出折叠iPhone,有望进一步打开设备增量空间。目前,富士康、立讯精密等代工厂仍主导苹果产能,国产设备商如燕麦科技、博众精工、快克智能、赛腾股份等凭借技术响应速度与成本优势,将持续受益于果链订单。

●核心组件技术迭代加速,折叠屏市场渗透率快速提升。折叠屏手机作为

消费电子创新的重要方向,正逐步从高端市场向主流消费群体渗透。2021-2027年全球折叠屏出货量预计以49.48%的复合增速增长,2027年将达1.02亿台;中国市场表现尤为亮眼,2028年出货量有望达到1730万台。技术层面,铰链与柔性屏幕成为关键创新领域:水滴型铰链通过多维曲面设计解决折痕问题,UTG(超薄柔性玻璃)凭借高透光率和抗冲击性逐步替代CPI盖板。主流厂商中,华为、三星通过自研铰链技术占据先发优势,而小米、OPPO则通过性价比策略加速市场下沉。折叠屏产业链中,显示模组与铰链成本占比超50%,相关检测设备、精密加工设备有望受益于行业渗透率提升。

●投资建议:2024年随着iPhone 16的AI操作系统面世,苹果开启库克

定义的“创新纪元”。展望后续,随着硬件端模块迭代加快、产线自动化改造持续推进、折叠屏发布等,3C设备需求或将进入上行周期。建议关注:燕麦科技(软板检测设备人博众精工(组装设备)、赛腾股份(组装设备)、快克智能(精密焊接设备人、铂力特(3D打印设备及服务人华曙高科(3D打印设备)等。

●风险提示:关税风险加剧;新机型销量不及预期;行业竞争加剧。

1.3C设备行业概况

1.13C行业及产业链

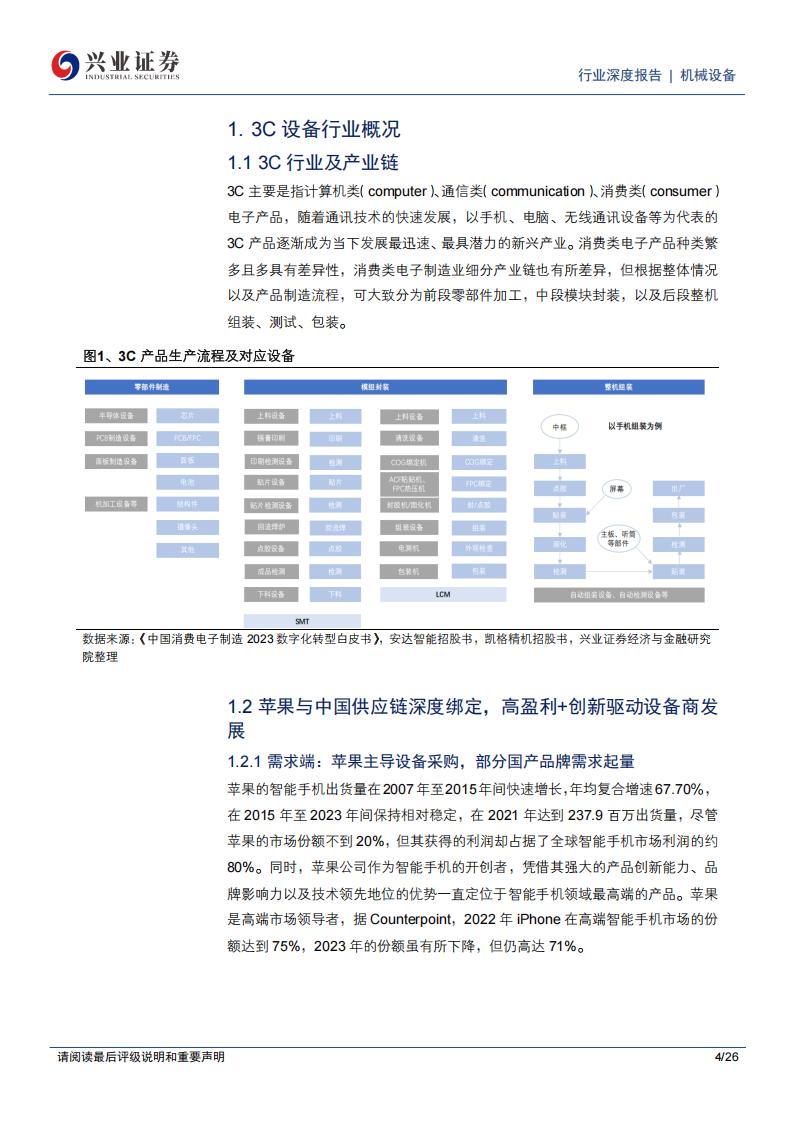

3C主要是指计算机类(computer人通信类(communication人、消费类(consumer)电子产品,随着通讯技术的快速发展,以手机、电脑、无线通讯设备等为代表的3C产品逐渐成为当下发展最迅速、最具潜力的新兴产业。消费类电子产品种类繁多且多具有差异性,消费类电子制造业细分产业链也有所差异,但根据整体情况以及产品制造流程,可大致分为前段零部件加工,中段模块封装,以及后段整机组装、测试、包装。

1.2苹果与中国供应链深度绑定,高盈利+创新驱动设备商发展

1.2.1需求端:苹果主导设备采购,部分国产品牌需求起量

苹果的智能手机出货量在2007年至2015年间快速增长,年均复合增速67.70%,在2015年至2023年间保持相对稳定,在2021年达到237.9百万出货量,尽管苹果的市场份额不到20%,但其获得的利润却占据了全球智能手机市场利润的约80%。同时,苹果公司作为智能手机的开创者,凭借其强大的产品创新能力、品牌影响力以及技术领先地位的优势一直定位于智能手机领域最高端的产品。苹果是高端市场领导者,据Counterpoint,2022年iPhone在高端智能手机市场的份额达到75%,2023年的份额虽有所下降,但仍高达71%。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)