24年PCB行业迎来拐点,高端PCB需求快速增长。2023年,受全球库存压力和抑制通胀的加息影响,全球PCB市场规模下降15%至695.17亿美元。但随着市场库存调整、消费电子需求疲软等问题进入收尾阶段,以及AI应用的加速演进,PCB将进入一个新的增长周期。2024年,全球PCB总产值达735.65亿美元(约合人民币5252亿元),同比增长5.8%

从细分产品增速来看,虽然2024年多层板总体产值同比增长率仅个位数,但18+层多层板产值和产量分别同比增长了25.2%和35.4%,是所有细分产品中增长最快的。而排在第二的HDI,虽然应用于智能手机的HDI增长幅度不大,但人工智能服务器、高速网络、卫星通信和其他应用对HLC+HDI板的需求提升,驱动HDI实现同比增长18.8%。从下游来看,服务器/存储2024年增长33.1%,也是增长最快的下游,预计未来几年仍将是推动PCB行业增长的关键驱动因素。

从下游来看,海外Meta、谷歌、微软、亚马逊等四大云厂商资本开支持续攀升,25Q2四家云合计资本开支874.3亿美元,同比+69.4%,预计25年全年合计资本开支有望超过3300亿美元,增速超过50%。台积电表示,AI需求的增长有望以50%的复合增长率持续至2028年。而市场对高端PCB“厚度更薄、密度更高、散热更强”的需求也不断提升,高多层板、高阶HDI等PCB品类走俏、价格上扬,但因技术壁垒制约,高端产品短期内存在供需缺口,上游厂商陆续扩产。

2024年全球PCB专用设备市场规模约为70.85亿美元(约合人民币506亿元),2020-2024CAGR约为4.9%,预计到2029年达到107.65亿美元市场规模(约合人民币769亿元),以8.7%的CAGR增长。PCB加工包括钻孔、曝光、检测、电镀、压合、成型、贴附等环节。其中,钻孔、曝光是设备价值量占比最高的两个环节,占比分别为20.7%、17%,其次,检测设备种类繁多,占比15%,成型设备、电镀设备占比8.7%、7.2%。

HDI等高精度板对PCB板的加工工艺和设备也提出了更高要求,例如1)钻孔:孔径≥0.15mm时会采用机械钻孔方式,需搭配钻针,AI服务器中由于GPU对于并行数据处理大幅上升,典型PCB的层数从12层提升至18层以上,增加了对钻针的消耗量,且厚板,对断刀率、孔壁质量等都提出了更高要求;而孔径<0.15mm时则多采用激光直接钻孔方式。2)曝光:直接成像技术逐渐成为主流技术路径。3)电镀:对镀层之间结合力、抗冲击次数等提出了更高要求。随着HDI等高精度板需求的提升,钻孔、曝光、检测、电镀等核心设备的增速将快于其他设备,价值量占比将进一步提升,据Prismark数据,预计2029年以上四类设备的价值量占比将较2024年分别提升1.5%、1%、0.5%、0.4%。

投资建议:建议关注PCB设备多领域布局的全球龙头企业大族数控,高价值量环节钻孔设备/耗材:鼎泰高科、中钨高新,曝光设备:芯碁微装,电镀设备:东威科技,SMT设备:凯格精机。

风险提示:云厂商资本开支不及预期风险,PCB扩产不及预期风险,技术进展不及预期风险

1 AI驱动PCB需求快速增长,头部厂商纷纷扩产

1.1 PCB产业链:24年PCB行业迎来拐点,高端PCB需求快速增长

1.1.1 PCB市场规模:全球PCB市场超5000亿元,国内PCB产值近3000亿元

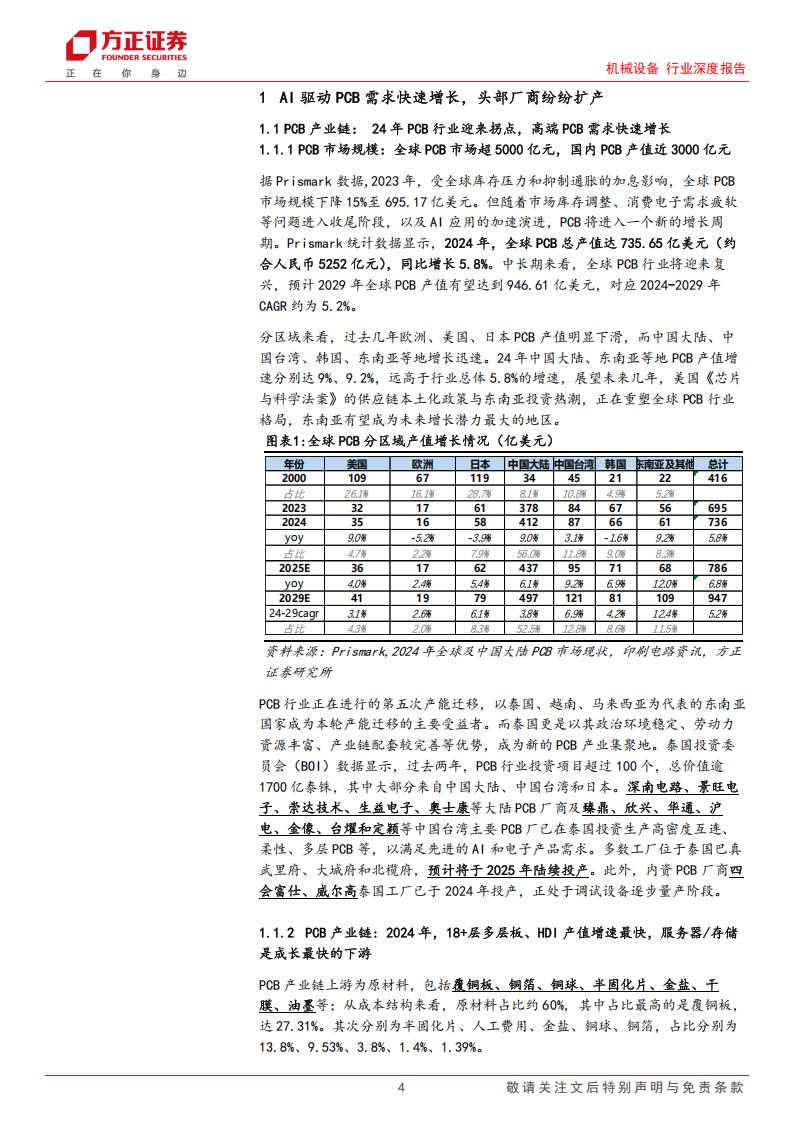

据Prismark数据,2023年,受全球库存压力和抑制通胀的加息影响,全球PCB市场规模下降15%至695.17亿美元。但随着市场库存调整、消费电子需求疲软等问题进入收尾阶段,以及AI应用的加速演进,PCB将进入一个新的增长周期。Prismark统计数据显示,2024年,全球PCB总产值达735.65亿美元(约合人民币5252亿元),同比增长5.8%。中长期来看,全球PCB行业将迎来复兴,预计2029年全球PCB产值有望达到946.61亿美元,对应2024-2029年CAGR约为5.2%。

分区域来看,过去几年欧洲、美国、日本PCB产值明显下滑,而中国大陆、中国台湾、韩国、东南亚等地增长迅速。24年中国大陆、东南亚等地PCB产值增速分别达9%、9.2%,远高于行业总体5.8%的增速,展望未来几年,美国《芯片与科学法案》的供应链本土化政策与东南亚投资热潮,正在重塑全球PCB行业格局,东南亚有望成为未来增长潜力最大的地区。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)