聚焦当下:把握中国资产重估下港银机会

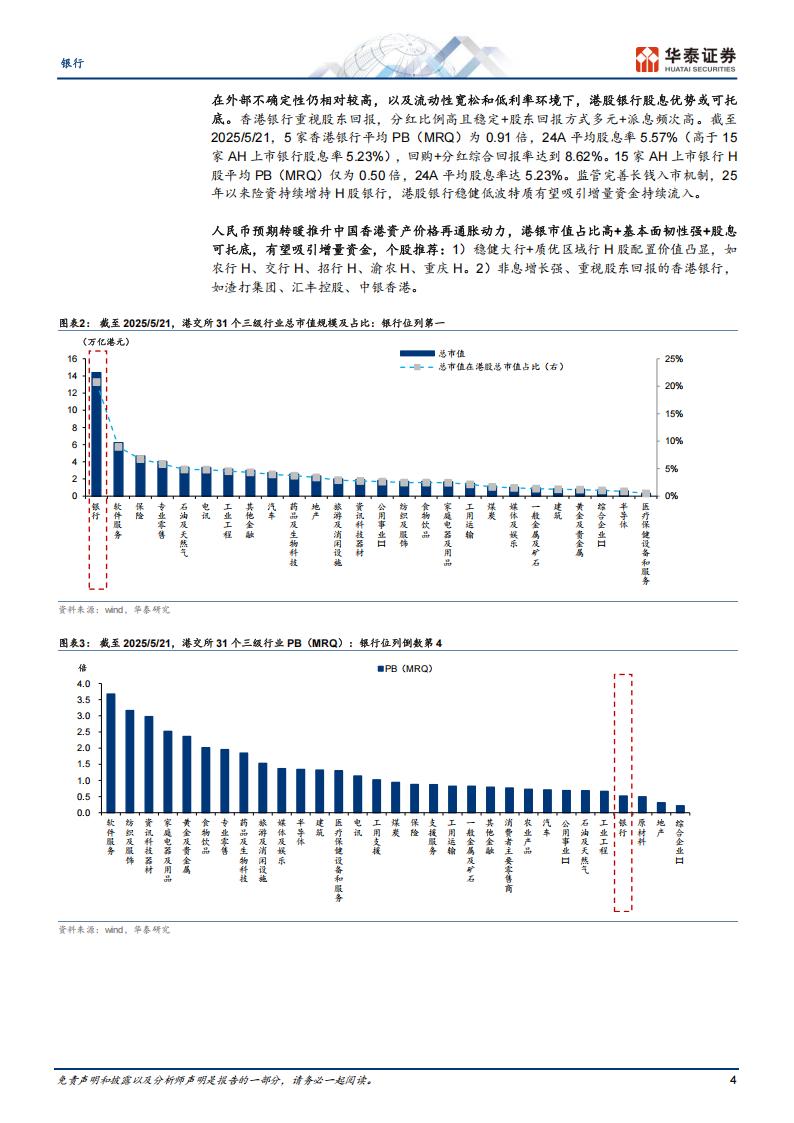

中国经济修复预期逐步改善,人民币或有升值动力,有望催化中国资产重估空间。中国内需不足压力减弱、产能出清进入“冲刺期”,国内核心物价下行压力缓解,经济修复预期改善提升人民币升值动力。银行作为港股市值占比第一大板块,基本面韧性强+股息优势托底,有望直接受益于增量资金流入。关税壁垒降级,市场风险偏好改善,进一步抢出口及加速出海或仍可支撑中国经济数据,宏观增长预期有望上修。中国增长预期逐步修复背景下,中国资产有重估空间。去美元化和全球资产再配置或尚未结束,香港为中国链接全球的门户,有望成为全球资金安全避风港,目前港股风险滥价和经济压力的尾部风险逐步减缓。截至5/21,银行板块为港股市值占比第一大板块,总市值在港股市场占比约21%,估值位列港交所31个三级行业倒数第4(截至5/21,港股银行板块PB MRQ为0.52倍),安全边际相对较高。

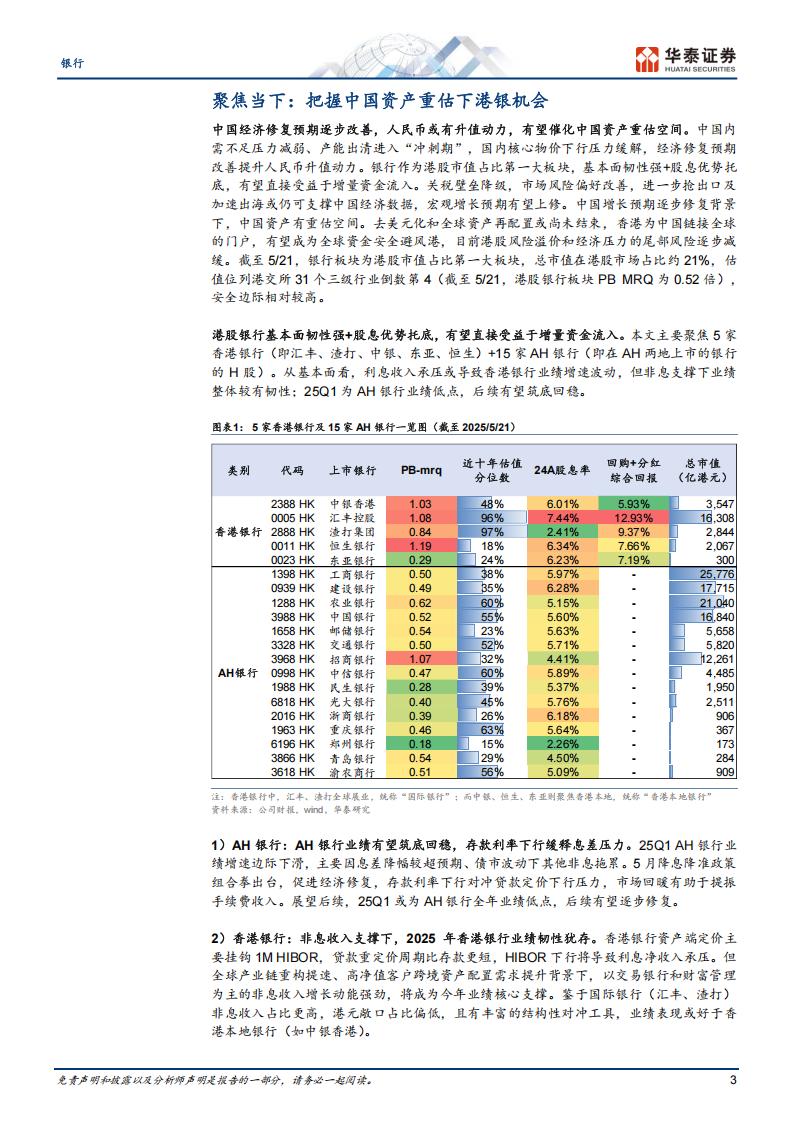

港股银行基本面韧性强+股息优势托底,有望直接受益于增量资金流入。本文主要聚焦5家香港银行(即汇丰、渣打、中银、东亚、恒生)+15家AH银行(即在AH两地上市的银行的H股)。从基本面看,利息收入承压或导致香港银行业绩增速波动,但非息支撑下业绩整体较有韧性;25Q1为AH银行业绩低点,后续有望筑底回稳。

1)AH银行:AH银行业绩有望筑底回稳,存款利率下行缓释息差压力。25Q1 AH银行业绩增速边际下滑,主要因息差降幅较超预期、债市波动下其他非息拖累。5月降息降准政策组合拳出台,促进经济修复,存款利率下行对冲贷款定价下行压力,市场回暖有助于提振手续费收入。展望后续,25Q1或为AH银行全年业绩低点,后续有望逐步修复。

2)香港银行:非息收入支撑下,2025年香港银行业绩韧性犹存。香港银行资产端定价主要挂钩1MHIBOR,贷款重定价周期比存款更短,HIBOR下行将导致利息净收入承压。但全球产业链重构提速、高净值客户跨境资产配置需求提升背景下,以交易银行和财富管理为主的非息收入增长动能强劲,将成为今年业绩核心支撑。鉴于国际银行(汇丰、渣打)非息收入占比更高,港元敞口占比偏低,且有丰富的结构性对冲工具,业绩表现或好于香港本地银行(如中银香港)。在外部不确定性仍相对较高,以及流动性宽松和低利率环境下,港股银行股息优势或可托底。香港银行重视股东回报,分红比例高且稳定+股东回报方式多元+派息频次高。截至2025/5/21,5家香港银行平均PB(MRQ)为0.91倍,24A平均股息率5.57%(高于15家AH上市银行股息率5.23%),回购+分红综合回报率达到8.62%。15家AH上市银行H股平均PB(MRQ)仅为0.50倍,24A平均股息率达5.23%。监管完善长钱入市机制,25年以来险资持续增持H股银行,港股银行稳健低波特质有望吸引增量资金持续流入。

人民币预期转暖推升中国香港资产价格再通胀动力,港银市值占比高+基本面韧性强+股息可托底,有望吸引增量资金,个股推荐:1)稳健大行+质优区域行H股配置价值凸显,如农行H、交行H、招行H、渝农H、重庆H。2)非息增长强、重视股东回报的香港银行,如渣打集团、汇丰控股、中银香港。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)