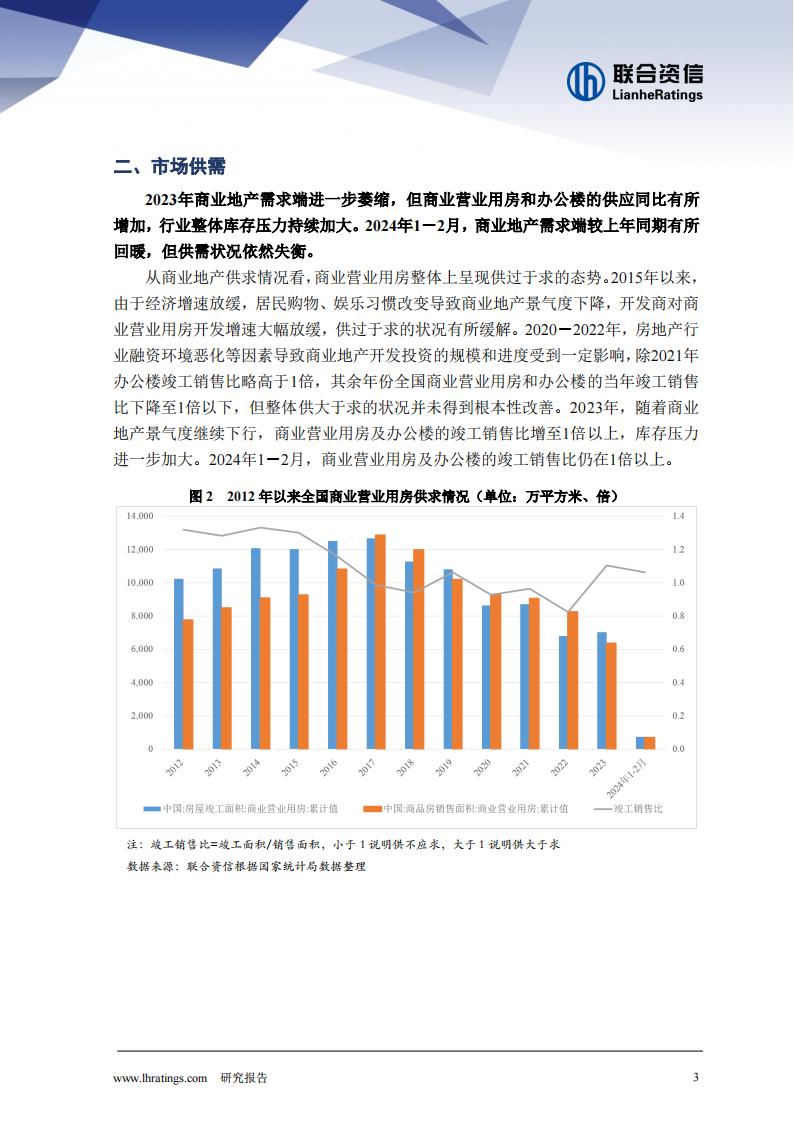

商业地产行业作为房地产行业的子行业,其发展主要受到社会资金成本和经济增速的推动,自2021年以来商业地产开发投资走弱态势较为显著。2023年,全国商业营业用房和办公楼开发投资完成额和销售额延续下降态势,竣工面积同比有所增加,整体库存压力进一步加大。2024年1-2月,商业地产开发投资同比降幅有所收窄,需求端较上年同期有所回暖,但供需状况依然失衡。2024年3月,首批消费类基础设施REITs上市,该项融资渠道正式打通。短期来看,商业地产行业景气度仍面临一定压力,需求端恢复将较为缓慢,供给端存量项目去化压力较大;长期来看,轻资产运营模式将持续促进行业整合,REITs的落地对于推动商业地产行业发展将起到积极作

用。一、行业概况

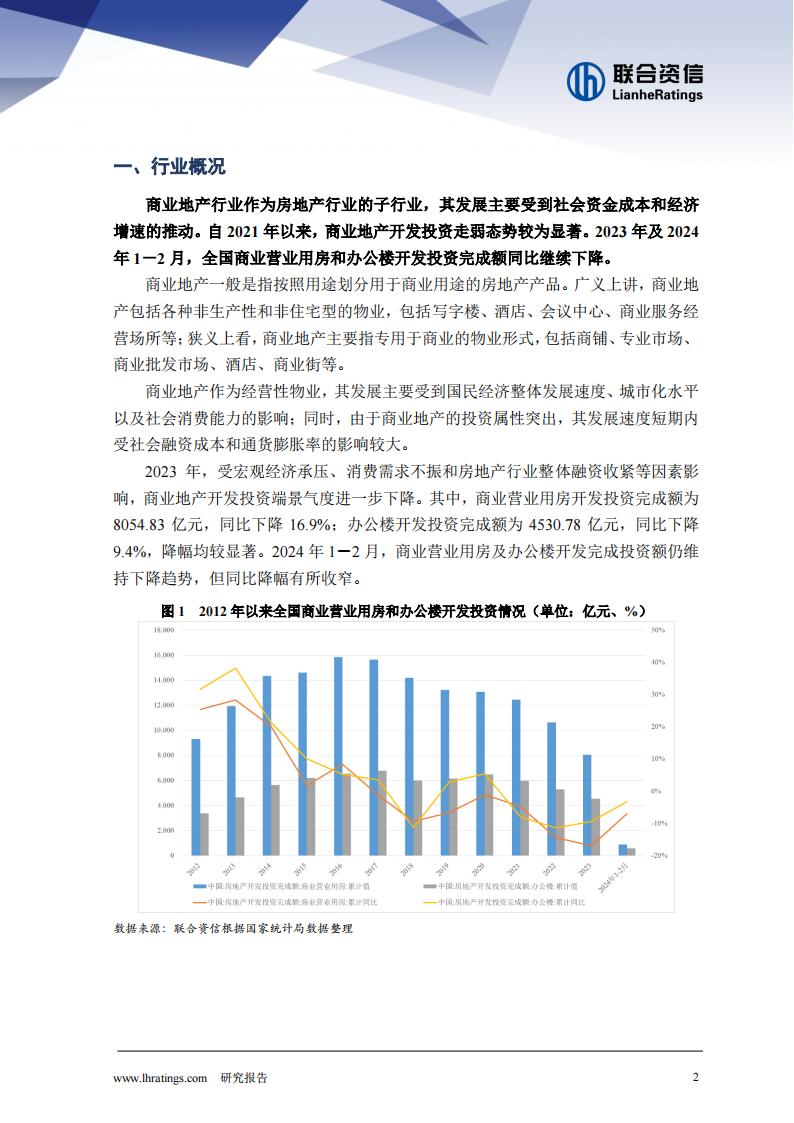

商业地产行业作为房地产行业的子行业,其发展主要受到社会资金成本和经济增速的推动。自2021年以来,商业地产开发投资走弱态势较为显著。2023年及2024年1-2月,全国商业营业用房和办公楼开发投资完成额同比继续下降。

商业地产一般是指按照用途划分用于商业用途的房地产产品。广义上讲,商业地产包括各种非生产性和非住宅型的物业,包括写字楼、酒店、会议中心、商业服务经营场所等;狭义上看,商业地产主要指专用于商业的物业形式,包括商铺、专业市场、商业批发市场、酒店、商业街等。

商业地产作为经营性物业,其发展主要受到国民经济整体发展速度、城市化水平以及社会消费能力的影响;同时,由于商业地产的投资属性突出,其发展速度短期内受社会融资成本和通货膨胀率的影响较大。

2023年,受宏观经济承压、消费需求不振和房地产行业整体融资收紧等因素影响,商业地产开发投资端景气度进一步下降。其中,商业营业用房开发投资完成额为

8054.83亿元,同比下降16.9%;办公楼开发投资完成额为4530.78亿元,同比下降

9.4%,降幅均较显著。2024年1-2月,商业营业用房及办公楼开发完成投资额仍维持下降趋势,但同比降幅有所收窄。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)