2020年9月,中国首次提出“碳达峰”“碳中和”的“双碳”目标,中国碳减排尤其是降能耗压力很大,水泥行业的碳减排任务是实现“碳中和”的重点工作,但目前水泥行业单位能耗仍相对较高,与相关“双碳”政策要求目标相差较远。水泥行业仍需从供给端、能源端、原料端和产品端加强控制,加快低效产能淘汰出清,提升能源使用效率、调整能源结构并增加低碳水泥使用,建设碳排放管理体系同时提高碳捕捉技术以实现“碳中和”目标。长期来看,“双碳”政策对水泥上下游及水泥企业均产生深远影响,有利于水泥企业生产成本控制及调整淡旺季生产,但供给侧改革及替代材料的研发和投入使用,将会带来行业产能及需求的持续缩减,综合实力强劲的企业或将能穿越行业周期,中小型民营企业或将被出清,未来水泥行业集中度或将继续提高,信用水平将继续分化。

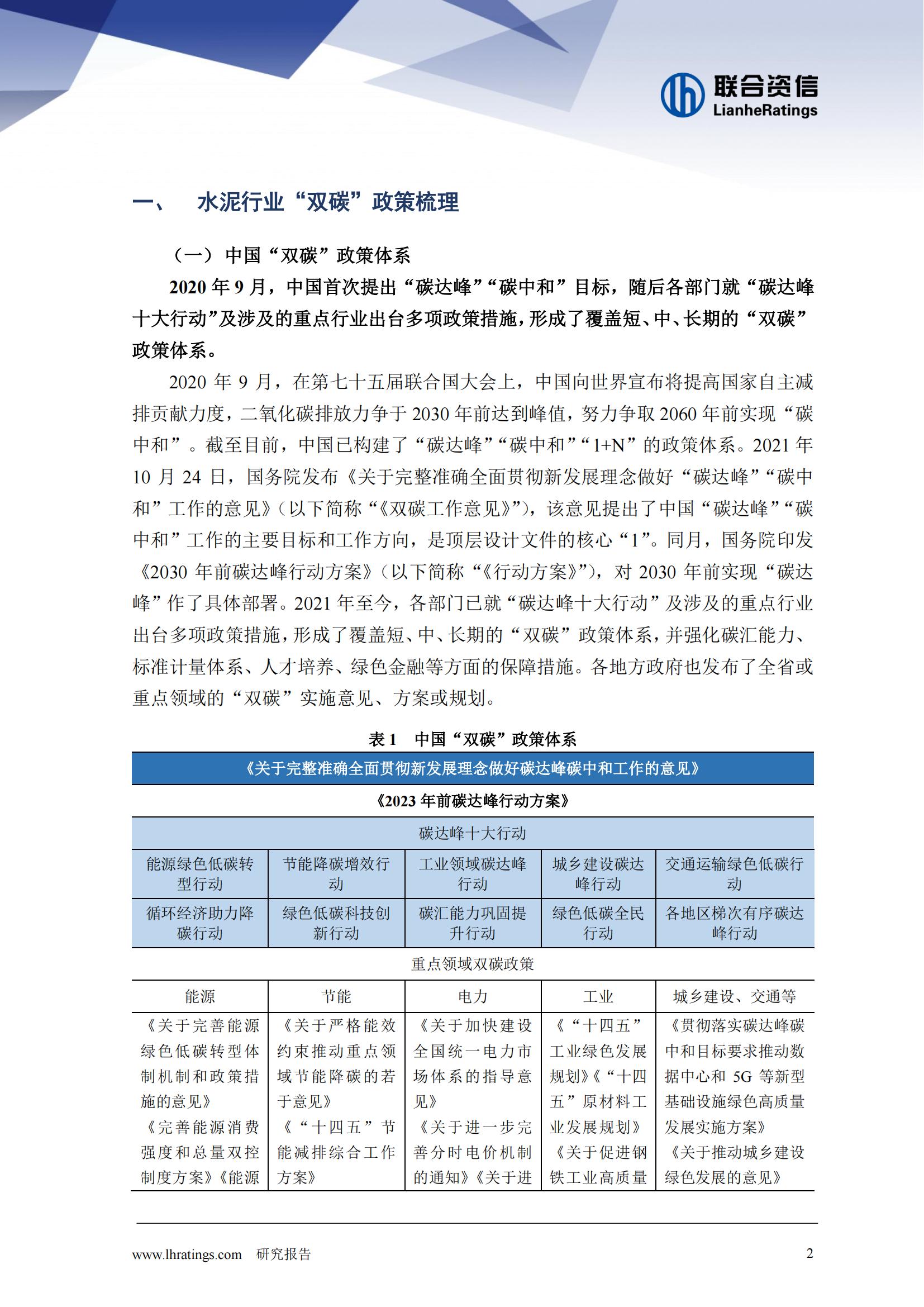

(一)中国“双碳”政策体系

2020年9月,中国首次提出“碳达峰”“碳中和”目标,随后各部门就“碳达峰十大行动”及涉及的重点行业出台多项政策措施,形成了覆盖短、中、长期的“双碳”政策体系。

2020年9月,在第七十五届联合国大会上,中国向世界宣布将提高国家自主减排贡献力度,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现“碳中和”。截至目前,中国已构建了“碳达峰”“碳中和”“1+N”的政策体系。2021年10月24日,国务院发布《关于完整准确全面贯彻新发展理念做好“碳达峰”“碳中和”工作的意见》(以下简称“《双碳工作意见》”),该意见提出了中国“碳达峰”“碳中和”工作的主要目标和工作方向,是顶层设计文件的核心“1”。同月,国务院印发《2030年前碳达峰行动方案》(以下简称“《行动方案》”),对2030年前实现“碳达峰”作了具体部署。2021年至今,各部门已就“碳达峰十大行动”及涉及的重点行业出台多项政策措施,形成了覆盖短、中、长期的“双碳”政策体系,并强化碳汇能力、标准计量体系、人才培养、绿色金融等方面的保障措施。各地方政府也发布了全省或重点领域的“双碳”实施意见、方案或规划。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)