近年来,在政策、市场及自身转型发展等驱动力的综合影响下,城投企业股权投资规模持续增长。作为承担区域发展的重要载体,城投企业参与股权投资活动更多出于带动区域经济增长和促进产业升级等社会性动机,基于此,城投企业的股权投资行为往往与所属地区的区域经济状况、产业布局及金融资源等环境因素存在关联。本文选取东部沿海地区和西部地区两大区域特征明显且差异较大的地区作为样本区域,探析城投企业股权投资转型路径在不同地区推行的差异性和适应性。通过分析发现,与“东强西弱”的经济发展状况相适应,东部沿海地区城投企业股权投资规模及增速均超过西部地区,投资标的行业分布亦受东西部地区产业布局及金融资源等因素影响呈现明显的差异性,同时与区域环境特征存在较明显的适应性。综合来看,城投企业参与股权投资是实现自身转型和促进地方产业经济发展的合理选择,但仍需警惕城投企业举债投资或盲目投资诱发的资金成本倒挂、期限错配、流动性压力加大以及投资标的经营不善导致的资产减值或资金回收困难等风险,同时需关注投资效果不达预期对区域经济和地方政府信誉造成的冲击,未来面临脱离城投主业跨界标的筛选以及更高的投资效益等挑战,对城投企业投

资管理能力或将提出更高要求。

2010年以来,为了控制政府融资平台带来的潜在财务风险和由此引发的金融风险,国家相继出台了一系列关于剥离城投平台政府融资职能、清理平台债务、厘清政企边界的政策性文件,推进了城投企业的转型发展进程。从政策层面看,推动城投企业转型发展的政策周期大致可分为四个阶段:第一阶段为2010-2013年,主要为初步搭建监管框架,梳理城投企业与地方政府关系;第二阶段为2014-2017年,这一阶段明确提出了剥离城投平台政府融资职能的要求,允许地方政府发行政府债券筹集建设资金,地方政府通过政府债券置换等方式将城投企业中政府性债务逐步置换为政

府债务;第三阶段为2018-2020年,“稳增长”重回政策主线,严控隐性债务前提下城投企业融资边际放松,同时,国家发展改革委《关于实施2018年推进新型城镇化建设重点任务的通知》指出“分类稳步推进地方融资平台公司市场化转型,剥离政府融资职能,支持转型中的融资平台公司及转型后的公益类国企依法合规承接政府公益

类项目”;第四阶段为2021年至今,国发5号文和银保监15号文进一步明确规范了地方政府和融资平台的融资行为,城投企业融资政策整体趋紧,在防范化解债务风险的政策背景下,城投企业转型的重要性和紧迫性进一步提升。除了上述政策因素推动以外,城市基础设施建设空间收缩以及城投企业谋求自身可持续发展亦成为城投企业转型的重要驱动因素。

现阶段,城投企业实现转型普遍应用的方式主要包括两种:一是通过政府注入或划拨方式整合区域内国有经营性资源;二是通过股权投资方式向相关领域展业。其中,直接由地方政府主导的国有经营性资源主要涉及公共交通、水务、供热、城市停车、园林环卫及广告人防等公用事业类资产及特许经营权等,该类资源往往具有较强的公共性和社会性,收益水平较低,对城投企业转型助力有限。股权投资作为城投企业谋求转型的重要路径之一,可通过直接投资和间接投资两种方式开展,在政策、市场及自身转型发展等驱动力的综合影响下,城投企业股权投资规模持续增长。2018-2022年末,全国发债城投企业股权投资规模1年均复合增长率为14.75%,股权投资规模占

资产总额的比重由5.82%增长至7.14%,投资收益率?整体不高,处于2.80%~3.70%之间,且呈现波动下降趋势。

作为承担区域发展的重要载体,城投企业参与股权投资除了实现拓展自身业务领域、加强存量业务协同以及提升自身盈利造血功能等转型目标以外,其主要动机还包

括配合地方政府招商引资、促进区域产业升级、纾困地方民营企业以及撬动社会资本、拓展融资渠道、优化资源配置等。从动机角度来看,城投企业的股权投资行为与所属地区的地缘经济和产业结构布局等区域环境因素或存在关联,具有较为突出的区域特征。鉴于此,本文选取东部沿海地区和西部地区两大区域特征明显且差异较大的地区作为样本区域,从投资规模、投资收益及投资标的类型等方面分析两大地区城投企业股权投资差异及趋势表现,并结合两大地区的经济发展状况、产业结构特征及区域金融资源等要素,简要论述股权投资转型路径在不同地区推行的差异性和适应性,并对股权投资转型可能给城投企业及地区发展带来的信用风险进行预判。

二、东西部地区城投企业股权投资概况及差异性分析

本部分主要通过梳理东西部地区城投企业2018-2022年末对外股权投资额变化、投资回报情况以及截至2022年底股权投资标的类型分布情况,分析东西部地区城投企业股权投资的趋势表现及现状差异。

(一)东西部地区城投企业股权投资总体情况

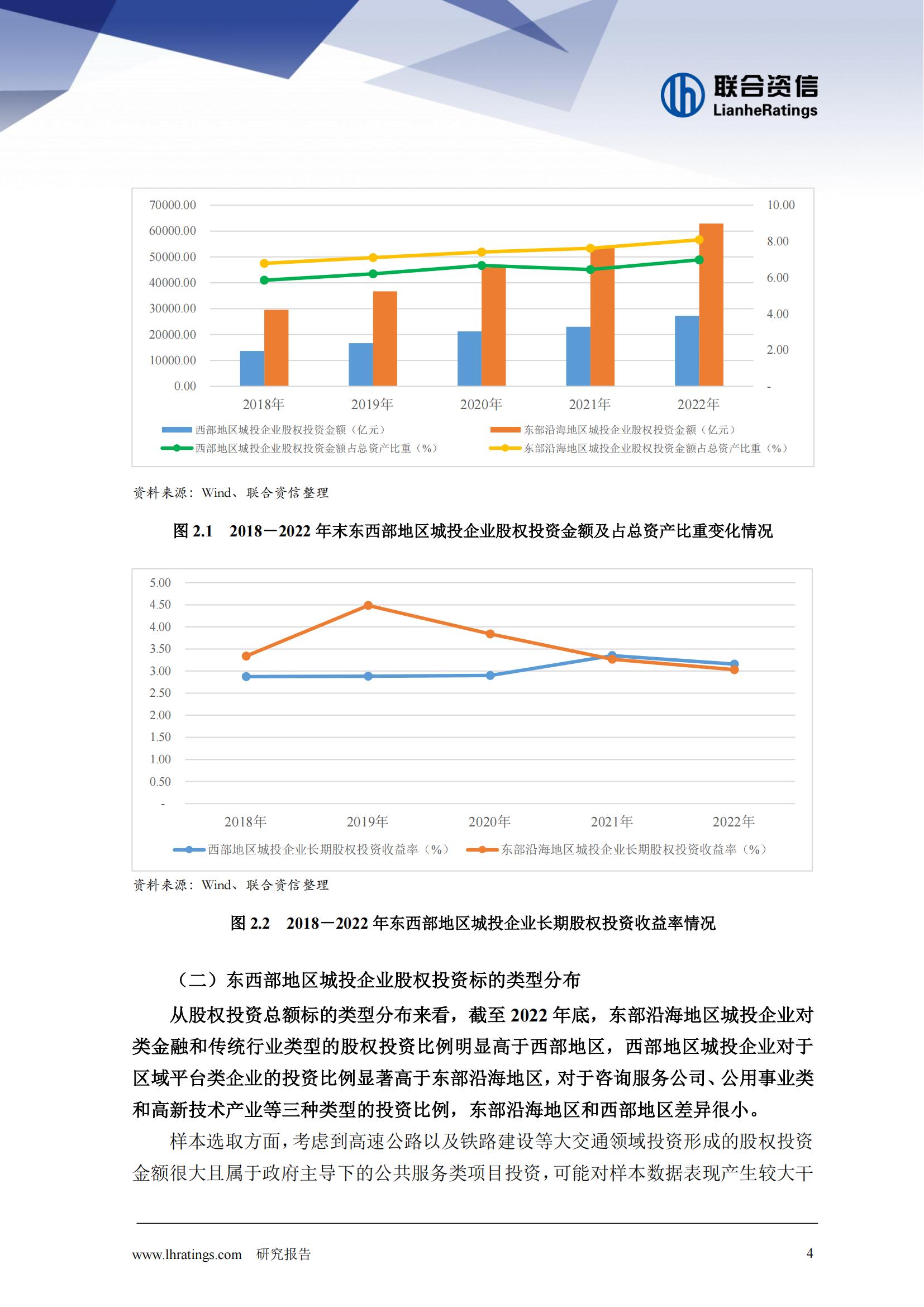

2018—2022年末,东部沿海地区城投企业股权投资金额持续明显高于西部地区,股权投资规模复合增长率及占总资产的比重亦呈现“东高西低”。2018—2020年,东部沿海地区城投企业股权投资收益率明显高于西部地区,2021年以来收益率无明显差异。

本节选取东部沿海地区部分省份(含直辖市)3以及西部地区部分省份(含直辖市)⁴城投企业作为总体样本。2018-2022年末,东西部地区城投企业股权投资总额均逐年增长,其中东部沿海地区股权投资金额持续明显高于西部地区;从增速来看,东西部地区城投企业股权投资金额年均复合增长率分别为15.78%和14.79%,东部沿海地区在投资规模大基数的情况下,增长率亦高于西部地区;从股权投资金额占总资产比重来看,东部沿海地区整体略高于西部地区,西部地区比重近三年末有所波动,与东部沿海地区差距有扩大趋势;从投资收益角度来看,2018—2022年,东部沿海地区城投企业股权投资收益率在3.00%~5.00%区间波动,西部地区城投企业股权投资收

益率在3.00%上下波动,2018-2020年期间东部沿海地区城投企业股权投资收益率明显高于西部地区,2021-2022年受房地产市场行情等外部因素影响,东部沿海地区城投企业股权投资收益率持续下行,东西部地区收益率无明显差异。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)