2023年上半年,在经历连续两年高速增长、基数大幅提高的情况下,中国新能源汽车产销量增速降低;但资源品价格大幅下跌传导至整车价格,新能源汽车行业以价换量,产销量增速仍处于较高水平,对动力电池产业的发展形成了良好的带动作用。

2022年及2023年上半年,在行业总量持续增长但增速降低的过程中,动力电池产业链各环节企业因供给与需求增长节奏的不同步,业绩表现差异较大。随着资源品和电池主材价格的下行,2023年1-6月,上游资源类企业和中游材料类企业经营业绩总体转差,材料类企业利润大幅下降;下游电池制造类企业收入和利润均延续增长态势。

2023年1-7月,动力电池产业链上市公司债券发行节奏明显减缓;存续债券以可转债为主,信用债整体信用等级高,信用风险较小。

展望未来,中国政府仍大力支持新能源汽车产业发展,随着产业链的成熟、整车产品性价比的提高以及配套基础设施的完善,中国新能源汽车产业仍将保持较高速度的增长,为动力电池产业提供较大的发展空间;但近年来,相关领域固定资产规划投资规模很大,动力电池产业链多个领域面临同业竞争加剧和产能无法消化的风险。综合分析,2023年下半年,联合资信对动力电池行业的展望为“稳定”;但各细分领域的竞争和发展态势有所差异,对企业的信用水平存在不同影响。

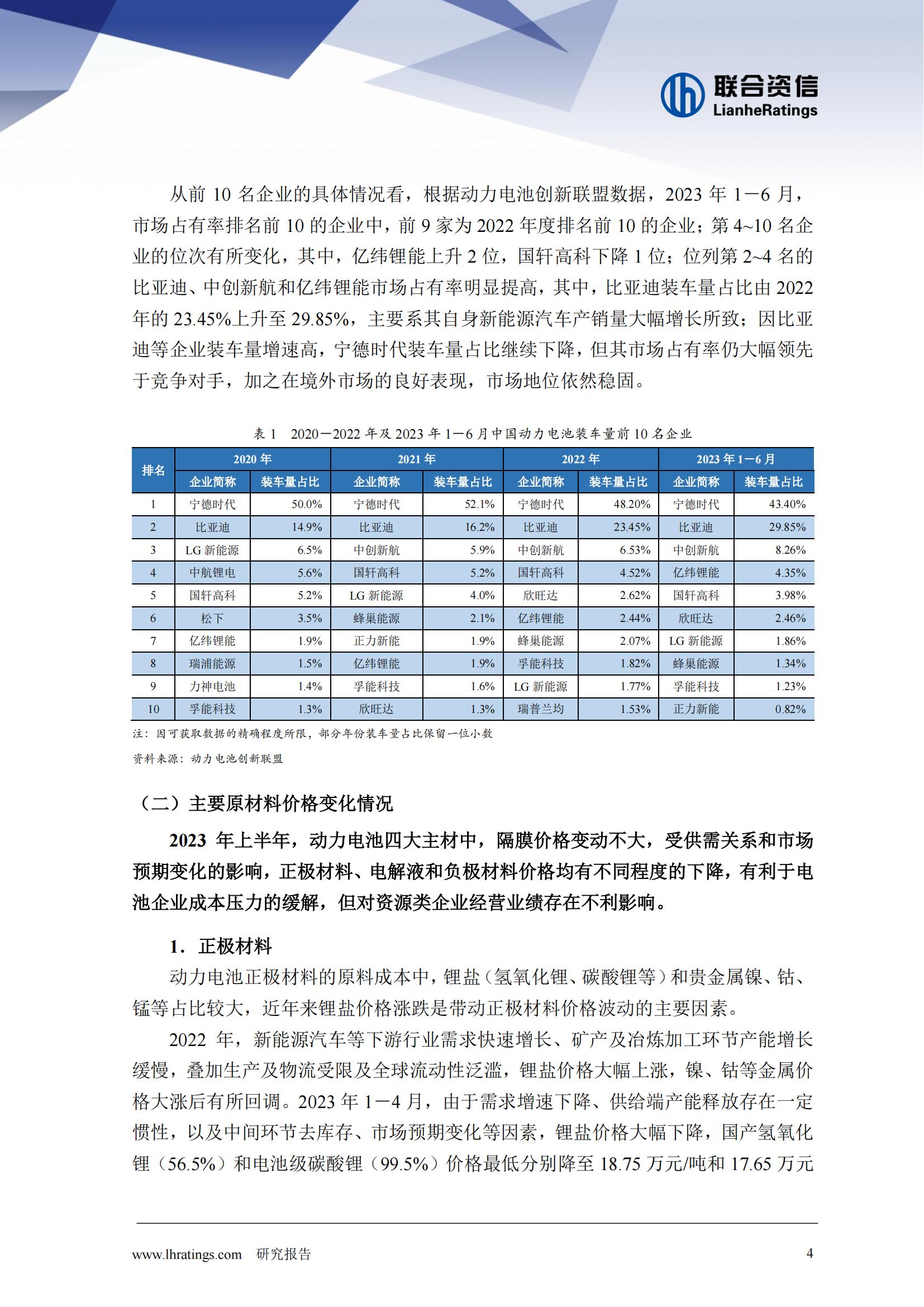

2023年上半年,中国新能源汽车产销量继续增长,动力电池装车量增速有所下降但仍处于较高水平。从技术路线看,磷酸铁锂电池的主流地位已经确立;从行业集中度看,前十名厂商市场占有率进一步提高,头部厂商已建立起竞争壁垒,行业地位较为稳固。

在经历了连续两年的高速增长后,2023年上半年,因对比基数大幅提高,中国新能源汽车产销量同比增速明显下降,销量增速由上年的115.6%下降至44.1%。但各大汽车厂商仍在积极布局新能源汽车领域,新车型不断推出、整车产品的性价比继续提高,上游产业链进一步成熟,加之主要原材料价格下降,2023年上半年,中国新能源汽车产销分别完成378.8万辆和374.7万辆,较上年同期分别增加112.5万辆和114.7万辆,新能源汽车销量占汽车销量的比例由上年同期的21.6%提高至28.3%。2023年6月,新能源汽车占汽车销量的比例已上升至30.7%。受新能源汽车产销量增长的带动,2023年上半年,中国动力电池装车量大幅增长,根据中国汽车动力电池产业创新联盟(以下简称“动力电池创新联盟”)统计数据,2023年1-6月,中国动力电池装

车量为152.1GWh,同比增长38.2%,增速较上年同期(109.8%)明显下降但仍处于较高水平;动力电池装车量增幅略低于新能源汽车销量增幅,主要系单车带电量相对

较小的混动车型占比上升所致。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)