一、严肃医疗复苏:相关药品、器械持续增长,寻找渗透率低的潜力品种

受过去三年疫情影响,严肃医疗需求受到压制,后疫情时代复苏良好,促进相关药品与器械企业实现快速增长

建议关注:

1.大药企中走出创新产品生命周期的公司:恒瑞医药、科伦药业等

2.医疗器械领域中能不断提高国产化率的公司,建议关注内镜、血透、电生理领域

3.受益于疫后复苏的药品、麻醉企业

二、中药:行业政策支持自上而下,国企改革激发活力,业绩边际改善明显

1.收入端:受益于医保政策支持、CDE对于中药审评审批加速支持中药创新药发展

2.利润端:受益于国企改制,降本增效提升盈利水平,利润率明显增长

三、国企改革带来的机会

建议关注血制品、中药领域受益于国企改革主线的企业,经营效益持续提升

四、医疗服务:景气度与高壁垒持续,疫情后快速复苏

在国家持续鼓励社会办医的政策支持下,可推动终端民营医疗服务发展,并且影响有关细分市场的商业模式以及企业品牌的发展方向

五、CXO及上游产业链:需求端快速复苏,供给侧逐步出清

持续受益于中国工程师红利,外包率提升趋势预计不变

风险提示:医疗行业竞争加剧风险,行业增速不达预期风险,行业集采风险

· 医院诊疗在2020年受疫情影响,就诊人次下滑,下滑幅度住院>门诊:医院诊疗人次同比-11.2%,住院人数同比-13.4%,综合医院门急诊同比-14.3%,住院病人手术人次同比-4.0%。

· 2021年伴随疫情影响减弱、社会秩序逐步恢复,医院诊疗修复至2019年疫情前水平。

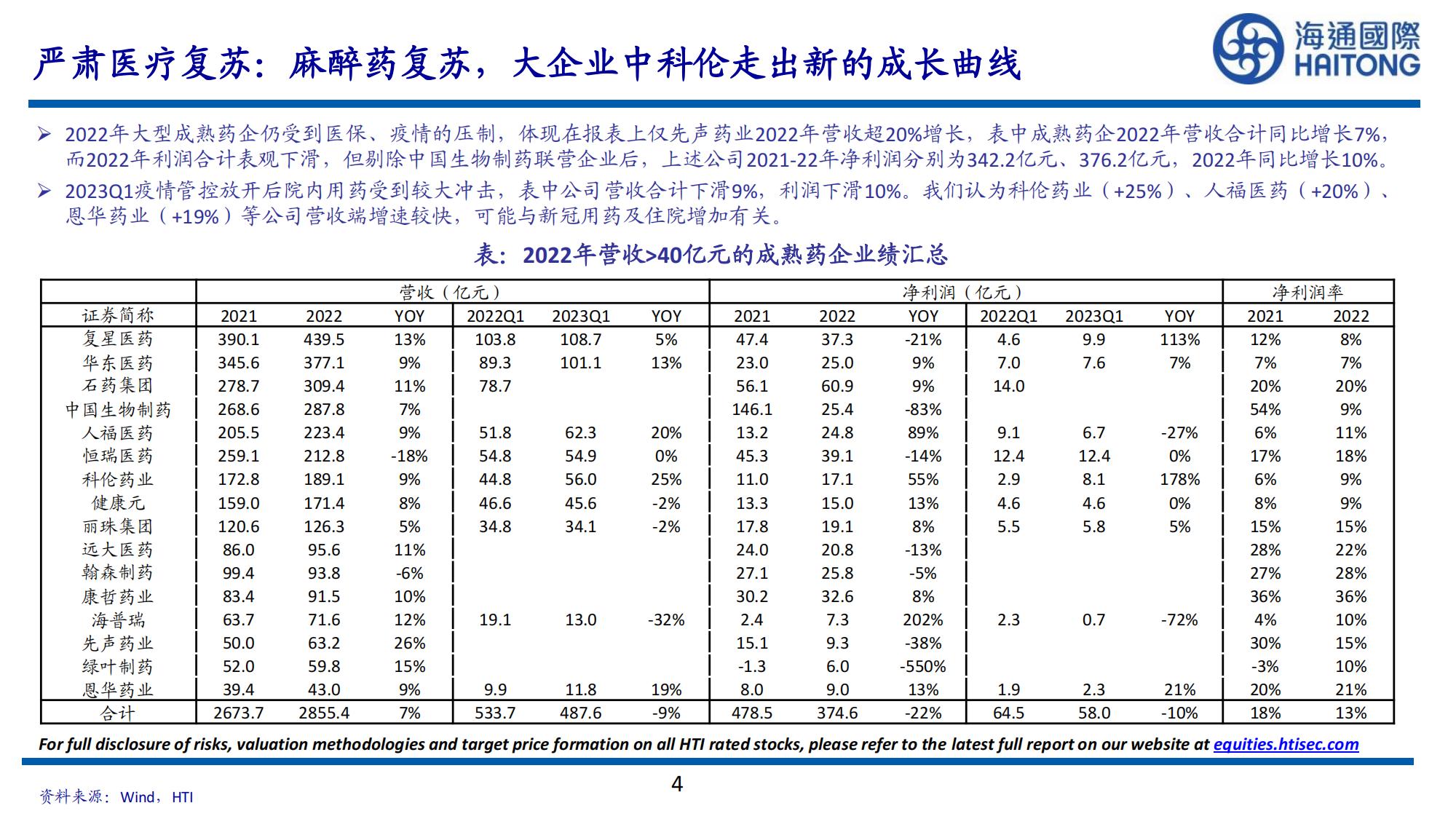

2022年大型成熟药企仍受到医保、疫情的压制,体现在报表上仅先声药业2022年营收超20%增长,表中成熟药企2022年营收合计同比增长7%,而2022年利润合计表观下滑,但剔除中国生物制药联营企业后,上述公司2021-22年净利润分别为342.2亿元、376.2亿元,2022年同比增长10%。>2023Q1疫情管控放开后院内用药受到较大冲击,表中公司营收合计下滑9%,利润下滑10%。我们认为科伦药业(+25%)、人福医药(+20%)、恩华药业(+19%)等公司营收端增速较快,可能与新冠用药及住院增加有关。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)