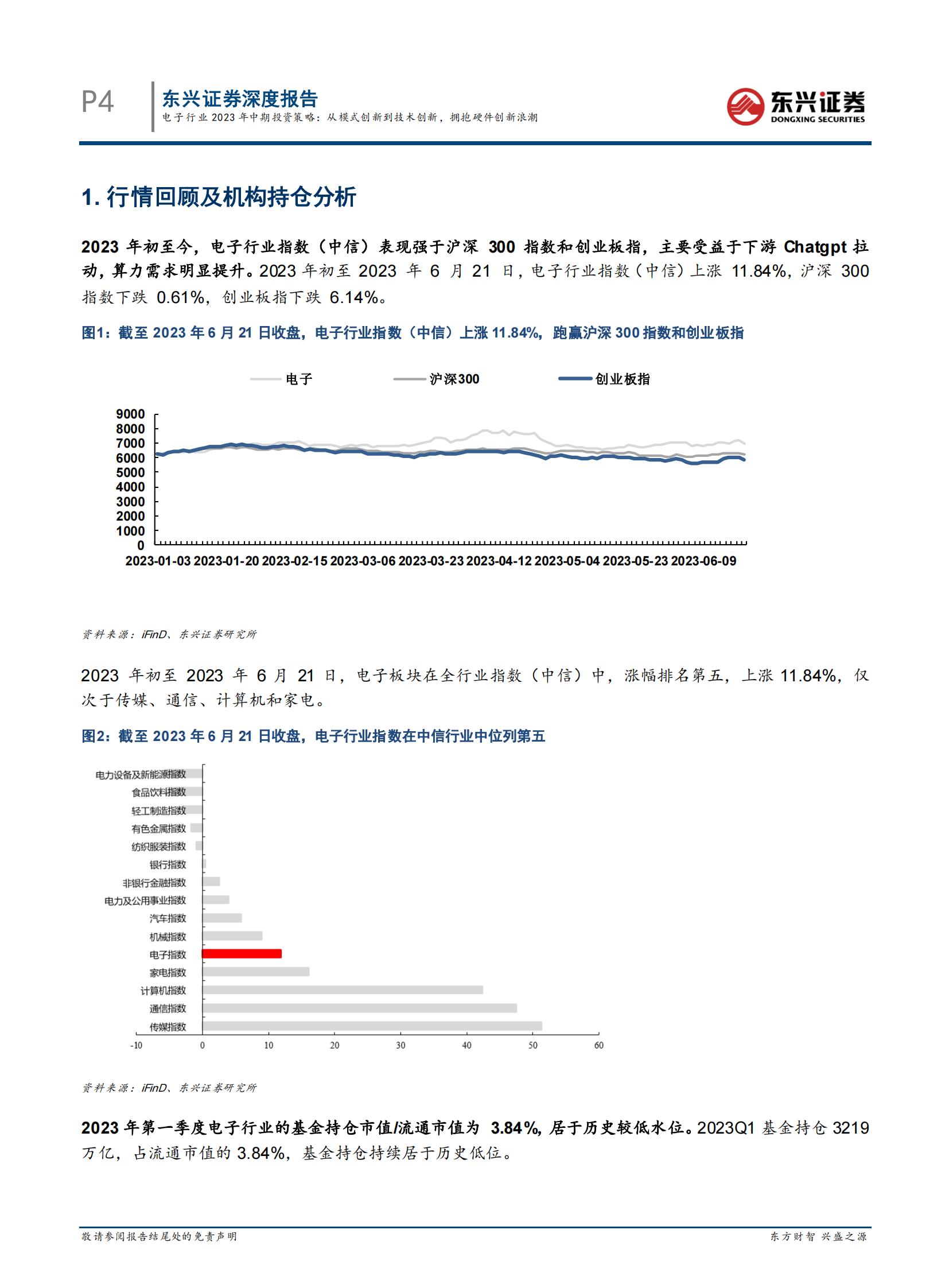

2023年初以来,电子行业指数(中信)表现强于沪深300指数和创业板指,202301基金持仓电子行业市值占比为9.65%。

2023年初以来,电子行业指数(中信)表现强于沪深300指数和创业板指,主要受益于下游Chatgpt拉动,算力需求明显提升。电子行业在2023年第一季度基金流通市值持仓占比为3.84%,居于历史较低水位,2023Q1基金持仓电子行业总市值为3219万亿,行业持仓占比为9.65%,仅次于食品饮料(15.12%)、电力设备(13.79%)和医药(11.76%)。

通过借鉴海外巨头的成功经验,国内较多公司采用模式创新方法快速成长。但随着互联网流量红利降低,技术创新的重要性凸显,预计未来技术创新带来的回报将超过模式创新,我们分析认为,虚拟现实、先进封装、自动驾驶和算力是未来重要颠覆性技术。在硬件端,VR、先进封装和自动驾驶等领域的相关龙头公司有望把握住行业发展机遇快速成长,建议积极拥抱现件创新浓潮,看好虚拟现实、汽车电子以及先进封装等领域,看好以下三大板块投资机会:

(一)虚拟现实:全球VR行业目前已进入深度沉浸阶段,看好Micro LED、硅基OLED、Mini LED等VR微亚示技术。VR行业发展可根据不同的体验层次划分为五个发展阶段,目前已进入深度沉浸阶段。根据TrendForce数据,2023年VR装置

出货量将回升至1,035万台,同比增长20.6%。2021-2026年中国ARMR支出规模快速增长,五年年均复合增速超40%。2023年VR头显陆续发布,预计对于技术发展和产业拉动起到积极的作用。虚拟现实产业链中主要包括硬件、软件、内容制作与分发,以及下游应用与服务四大板块。VR微显示领域可选择的技术包括Micro LED、硅基OLED、Mini LED等,硅基OLED相比其他技术具备快速响应、高分辨率、高对比度、低功耗、大视角等明显的优势,或将成为VR/AR重要技术路径。(二)汽车电子:汽车电子包括率体汽车电子控制装置和车载汽车电子控制装置,近年来,中国汽车电子市场规模保持德定增长,国内公司纷纷切入自动驾驶芯片领城。ADAS(Advanced Driver Assistance System),即高级驾驶辅助系统,处于汽车电子产业链的中游。ADAS高速渗透使得汽车电子占整车的比重随之增长,预计2030年汽车电子占整车制造成本的比重将接近50%。高算力的SOC芯片成为智能驾驶发展的基础。未来中国自动驾驶行业有望迎来重要发展机遇期,中国市场规模将从2021年的94亿元增长到2025年的268亿元,复合增速达29.94%。目前自动驾驶芯片市场主要被国外的龙头所垫断,国内公司纷纷切入自动驾驶芯片领域。

(三)先进封装:封测成为我国集成电路最具有国际竞争力的环节,2016-2021年复合增长率12.05%,预计到2026年我国大陆封测市场规模将达到4429亿元。半导体封测包括7大环节,涉及设备众多。当前国产半导体封测设备市占率不高,进口替代空间大。后摩尔时代,工艺突破难度与制造成本制约制程技术发展。先进封装技术将成为推动芯片高密度集成、性能提升、体积微型化和成本下降的关键力量之一。先进対装市场快速发展,尤以3D堆叠封装、嵌入式基板封装和扇出型対装为代表,国内外各大IDM、Foundry、OSAT厂商纷纷布局先进封装技术。

投资建议:当前电子行业经历从模式创新到技术创新阶段,我们建议积极拥抱硬件创新浪潮,看好虚拟现实、汽车电子以及先进封装等领域,相关标的如下:(1)虚拟现实:推荐清越科技、维信诺、伟时电子,受益标的:兆威机电;(2)汽车电子:推荐德赛西威,受益标的:电连技术、瑞芯微、全志科技、瑞可达、永新光学;(3)先进封装:推荐耐科装备,受益标的:长电科技、华天科技、通富微电、甬矽电子、伟测科技、长川科技、金海通、华峰测控、快克智能、深科达。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)