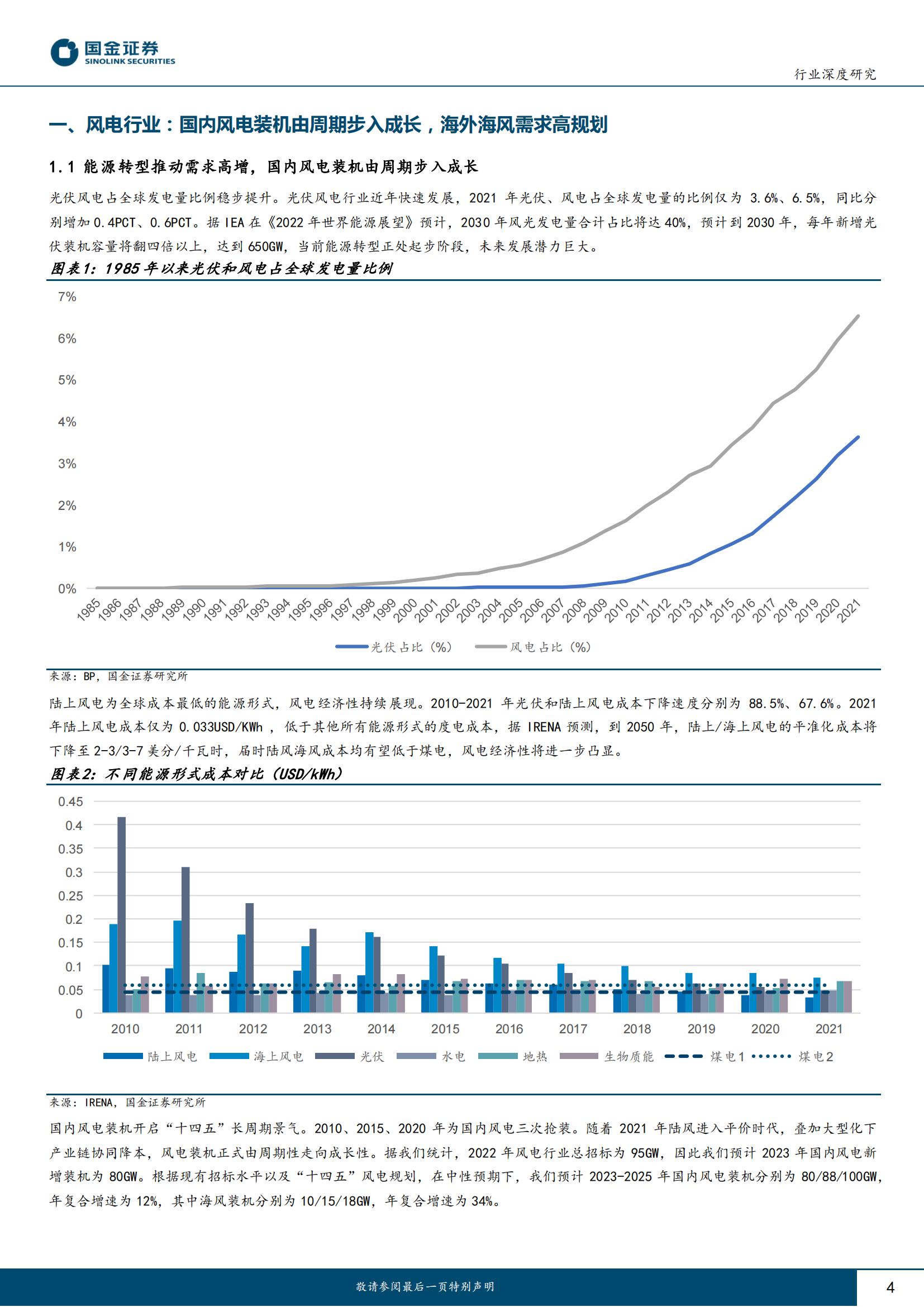

国内风电行业步入成长期,装机穗步增长。随2020年国内风电抢装潮结束,2021年陆风进入平价时代,风电行业由周期性走向成长性。根据现有招标水平以及“十四五”风电规划,在中性预期下,我们预计2023-2025年国内风电装机分别为80/88/100GW,年复合增速为12%,其中海风装机分别为10/15/18GW,年复合增速为34%。

海外海风需求多点开花。1)欧洲海风市场迎爆发:据欧洲各国政府海风规划以及第三方机构预测,2021-2026、

2026-2030、2030-2050欧洲平均年海风新增装机为5.8GW、25.3GW、14.6GW;2)美国重启海风计划。预计2021-

2027、2027-2030、2030-2050美国平均年海风新增装机为1.9GW、6.2GW、4.0GW。

大型化叠加深远海趋势下,海塔持穗,桩基小幅通胀。我们根据现有风电项目不完全统计,大型化下陆上塔筒单位用量将被摊薄;海上风电塔筒单位用量较为稳定,维持在7万吨/GW左右;在同样水深的条件下,大型化虽会对桩基单位需求造成一定程度的摊薄,但随着深远海项目的推进,桩基单位需求用量随水深上升。因此我们预计在深远海化下,未来桩基单兆瓦需求小幅提升。因此,我们预计到2025年塔筒及桩基市场规模约为786亿元,2023-2025年年复合增速达17%。

受益于企业产能扩张,行业集中度呈上升趋势。由于陆上运输成本及运输限制,陆上塔筒通常以500km为半径进行产能布局,大兆瓦海上塔筒生产基地需临近码头。受益于头部企业产能扩张,行业集中度提升,据我们测算, 2022年行业CR5已从2019年的29%增长至约50%。根据《十四五规划和2035年远景目标纲要》,“十四五”期间重点建设的九大清洁能源基地和五大海上风电基地集中在三北及东南沿海地区,当前头部企业已在各大基地旁提前布局。预计未来随项目集中度的提升,行业集中度有望进一步提升。根据各公司公告,我们预计到2023-2024年,五家塔筒上市公司总陆风产能分别为236/270万吨,总海风产能分别为451/661万吨。

塔筒企业积极推进双海战略。1)海上:天顺已布局江苏、广东两地海上产能,未来将布局福建;大金已布局山东、广东、辽宁三地海上产能,未来将布局河北;泰胜已布局江苏海上产能,未来将布局广东;海力已布局江苏、山东两地海上产能,未来将布局海南;天能重工已布局江苏、广东、山东、辽宁四地海上产能;2)海外:受益于国内外钢板价差大,国内塔筒企业出口成本优势突出。目前天顺风能、大金重工、泰胜风能已有一定陆塔出口占比。天顺风能已在德国建厂,预计2023年将释放产能;大金重工宣布将积极布局欧洲、东南亚、美洲等海外基地。

投资建议

国内风电行业步入成长期,海外海风需求多点开花。我们推荐海力风电(国内海风塔桩龙头)、泰胜风能(陆塔出口龙头)、天顺风能(率先布局海外基地)、大金重工(单桩出口领先者)、天能重工(国资入股,成本有望改善)。

风险提示

扩产不及预期,疫情反复,政策变化,大宗商品价格波动。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)