能源金属:终端回暖,需求弹性加速释放。锂:随着Q1各环节库存逐步去化,产业链需求传导有效性提升,后市在政策驱动下新能源汽车增长空间进一步打开,锂盐需求有望加速回暖。供应端仍需关注海外产业链政策因素、项目建设进度等可能带来的供应不及预期情况。镍钴:前驱体市场集中度加速提升,头部企业上游冶炼配套趋势凸显,湿法冶炼工艺成本优势显著,有望持续享有超额利润空间。高镍三元市场渗透率有望加速提升趋势下,看好产业链前端镍湿法项目配套布局,前驱体市场份额同步扩张的一体化企业。

电子耗材:拐点将至,国产替代进行时。需求端,终端半导体上行周期将至,显示面板基本面加速改善,光伏电池产量保持高增势,需求端“三驾马车”强驱动,叠加三大产业链向国内转移的趋势明显,国内市场更具高成长性;供给端,目前我国部分高纯电子特气和湿电子化学品产品仍依赖进口,海外龙头企业占据主导地位,国产替代空间仍十分广阔,国内企业正加速推进相关技术突破和高纯产品产能布局,同时在部分区域逐步收并购中小型企业进行产业整合,未来我国高端电子耗材国产化率和头部企业集中度有望进一步提升。

●投资建议:锂板块:建议关注资源自给率高及有确定性量增企业。镍钴板块:建议关注上游冶炼-前驱体-三元正极一体化布局的企业。电子耗材板块:建议关注高度重视研发能力,布局产品具高壁垒、进口依赖特征,产能规模不断扩大且近三年内项目投产确定性较大的成长性标的。

●风险提示:1)终端需求不及预期。新能源汽车销量及下游半导体复苏节奏可能达不到预期,一定程度拖累上游材料需求,或对公司业绩造成一定影响。2)价格波动风险。金属材料及电子材料价格波动或对公司业绩带来一定影响。3)国内企业技术难突破。若海外企业严格限制相关技术出口,国内企业在高壁垒高纯产品上的研发难以突破,则可能造成国

产替代进程受阻延后的情况。

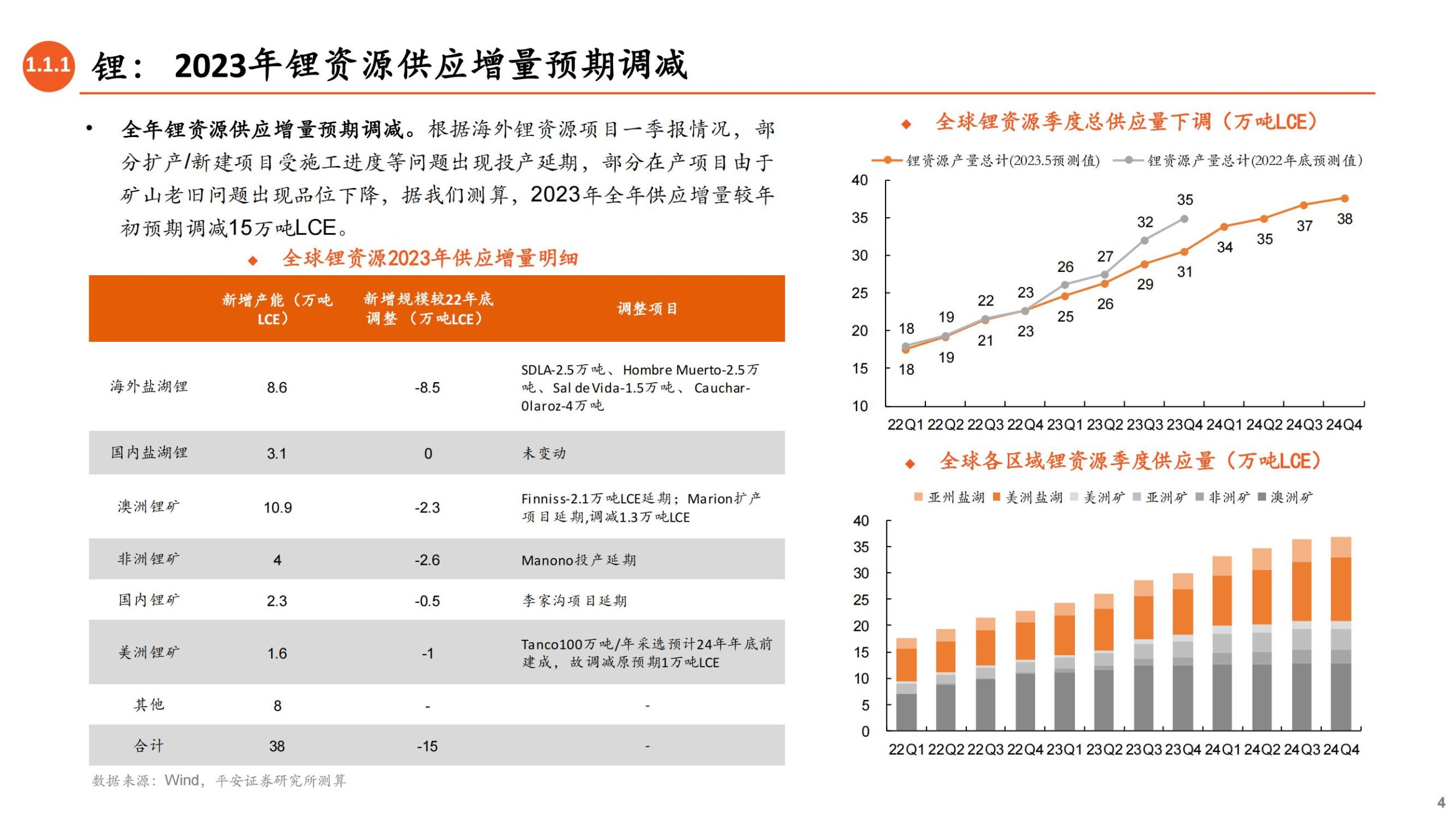

· 全年锂资源供应增量预期调减。根据海外锂资源项目一季报情况,部分扩产/新建项目受施工进度等问题出现投产延期,部分在产项目由于矿山老旧问题出现品位下降,据我们测算,2023年全年供应增量较年初预期调减15万吨LCE。

· 我国新能源汽车产销加速回暖,整车出口量高增。2023年一季度我

国新能源汽车产销量分别为165万辆/159万辆,同比增长27.7%/

26.2%,在国内汽车销量中渗透率达26.1%。整车出口表现亮眼,Q1

出口合计达24.8万辆,同比增长106.7%。4月份出口10万辆,同比增量809%。

· 政策推动持续,有望进一步打开。6月2日国常会指出,为更大释放新能源汽车消费潜力,要巩固和扩大新能源汽车发展优势。会议明确延续和优化新能源汽车车辆购置税减免政策,政策驱动下消费增长空间有望进一步打开。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)