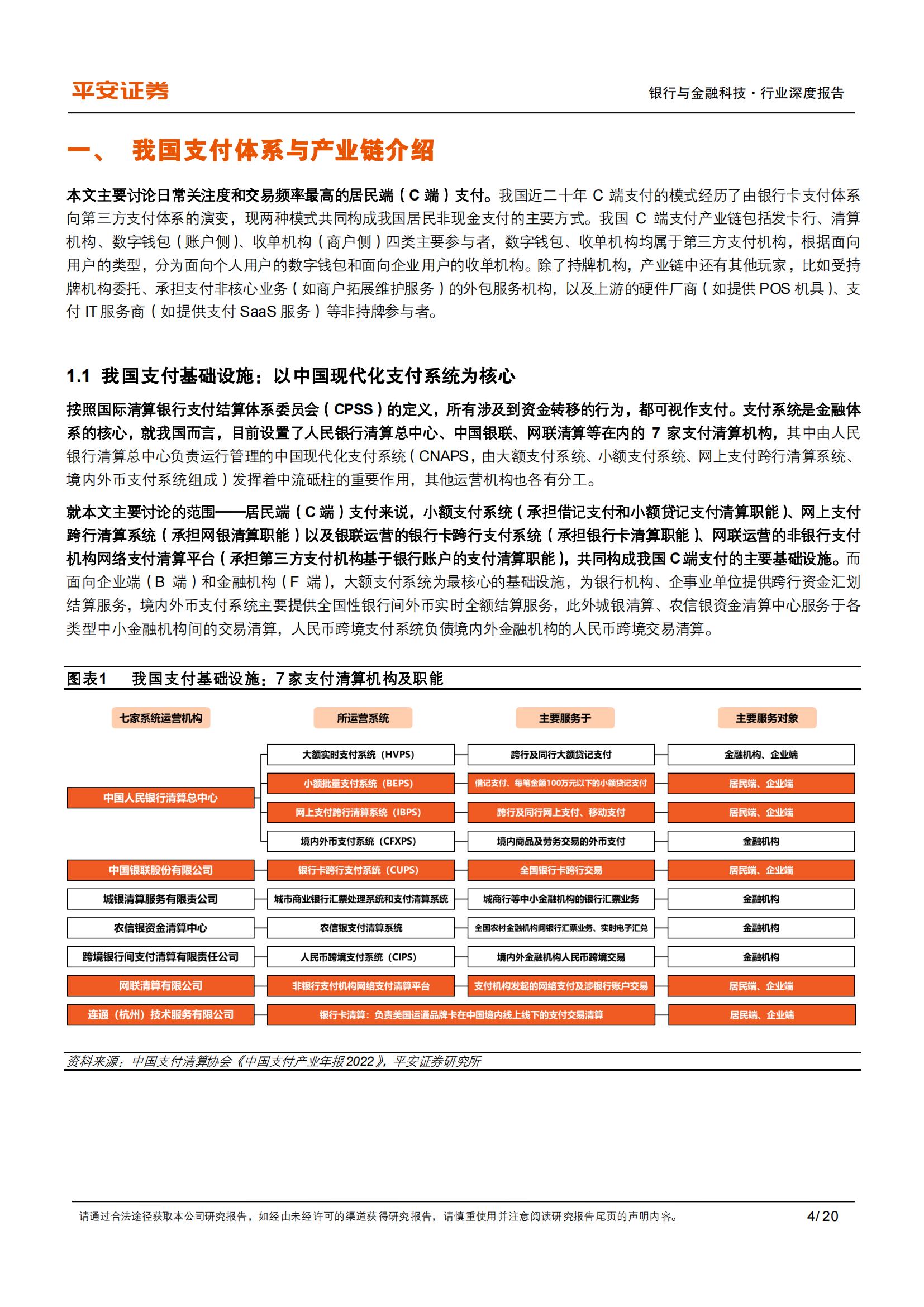

我国支付体系与产业链介绍:我国近二十年居民端(C端)支付的模式经

历了由银行卡支付体系向第三方支付体系的演变,现两种模式共同构成我

国居民非现金支付的主要方式。我国C端支付产业链包括发卡行、清算机构、数字钱包(账户侧)、收单机构(商户侧)四类主要参与者,其中数字钱包、收单机构均属于第三方支付机构,根据面向用户的类型,分为面向个人用户的数字钱包和面向企业用户的收单机构。除了持牌机构,产业链中还有其他玩家,比如承担商户拓展维护服务的外包服务机构,以及上游比如提供POS机具的硬件厂商、支付IT服务商等非持牌参与者。我国C端支付行业现状及趋势;疫情冲击量价,关注修复进程

目前C端支付各参与主体的收入主要来自商户基于交易流水所支付的手续费,具体可拆分为价(交易费率)和量(交易规模)两个维度。

1)价的维度,我国支付行业先后经过六次费改,商户前端费率水平从最初的3%下降到目前的0.6%左右。受疫情期间让利影响,行业总体费率再次经历下滑,22年多家上市收单机构的实际分润比例已降至约0.1%的低点。展望未来,我们认为短期监管因素仍会是影响商户费率的核心因素,一方面,在当前经济弱复苏背景下,中小商户经营依然面临压力,减费让利政策或将持续抑制费率定价,很难向海外市场靠拢,另一方面,收单机构合规成本的抬升可能会使得收单机构迫于经营压力抬升前端费率,但整体空间较为有限,因此我们认为整体商户费率水平将整体保持稳定。

2)量的维度,从C端支付交易流水的增长情况来看,过去几年整体呈现下行趋势,2022年我国银行卡消费交易规模130万亿元(YoY4.3%)、

第三方支付交易规模338万亿元(YoY4.9%),同比均出现负增。展望未来,我们认为短期伴随疫后国内经济的持续复苏,C端支付交易规模增速有望同步修复,长期来看考虑到包括银行卡和移动支付在内的非现支付工具使用已进入成熟期,C端支付交易规模增长将趋近于居民消费增长水平。

我国支付行业展望:关注技术革新,监管持续趋严

1)技术层面,新兴技术的革命性不容忽视,未来在技术引领下支付媒介的迭代会带动居民支付习惯更改,可能如以往移动支付一样,给行业带来新的变革,就我国而言,具备法币性质的数字人民币(DCEP)有望构建新的支付格局,当前正处于试点阶段,在此背景下我们认为支付产业链上各方参与者都应积极拥抱参与数字人民币的推进。

2)市场层面,关注跨境支付带来的新机遇,我们看到支持外贸新业态导向下国家大力鼓励跨境支付及底层建设的发展,政策红利不断释放,基础设施人民币跨境支付系统(CIPS)正在不断迭代,同时后续伴随外贸行业的修复,跨境支付的产业环境也有望迎来优化。

3)监管层面,支付行业严监管已经常态化,针对支付产业链上各主体均提出了更细化的针对性要求,包括断直连、备付金存管、支付受理终端管理等等,短期可能会对行业传统的盈利模式构成一定冲击,并带来合规成本的抬升,但我们认为从长期来看将有利于行业的健康稳定发展。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)