在《海信系专题报告系列一&二》中,我们分别对海信集团国际化历程和非上市业务持股及管理情况进行了梳理。海信系的研究重点在于如何提高上市公司净利润,因

此我们仍要回答:1)混合所有制改革能否提高经营效率?2)国际营销公司是否对集团利润回表产生影响?3)管理层的换届对公司带来什么变化?

我们认为第一个问题决定了利润能否增加,第二个问题决定了利润能增加多少,第三个问题决定了利润如何分配。本篇,我们将对海信集团混合所有制改革及核心管理层持股进行进一步的梳理。

最适合海信的混改方案。

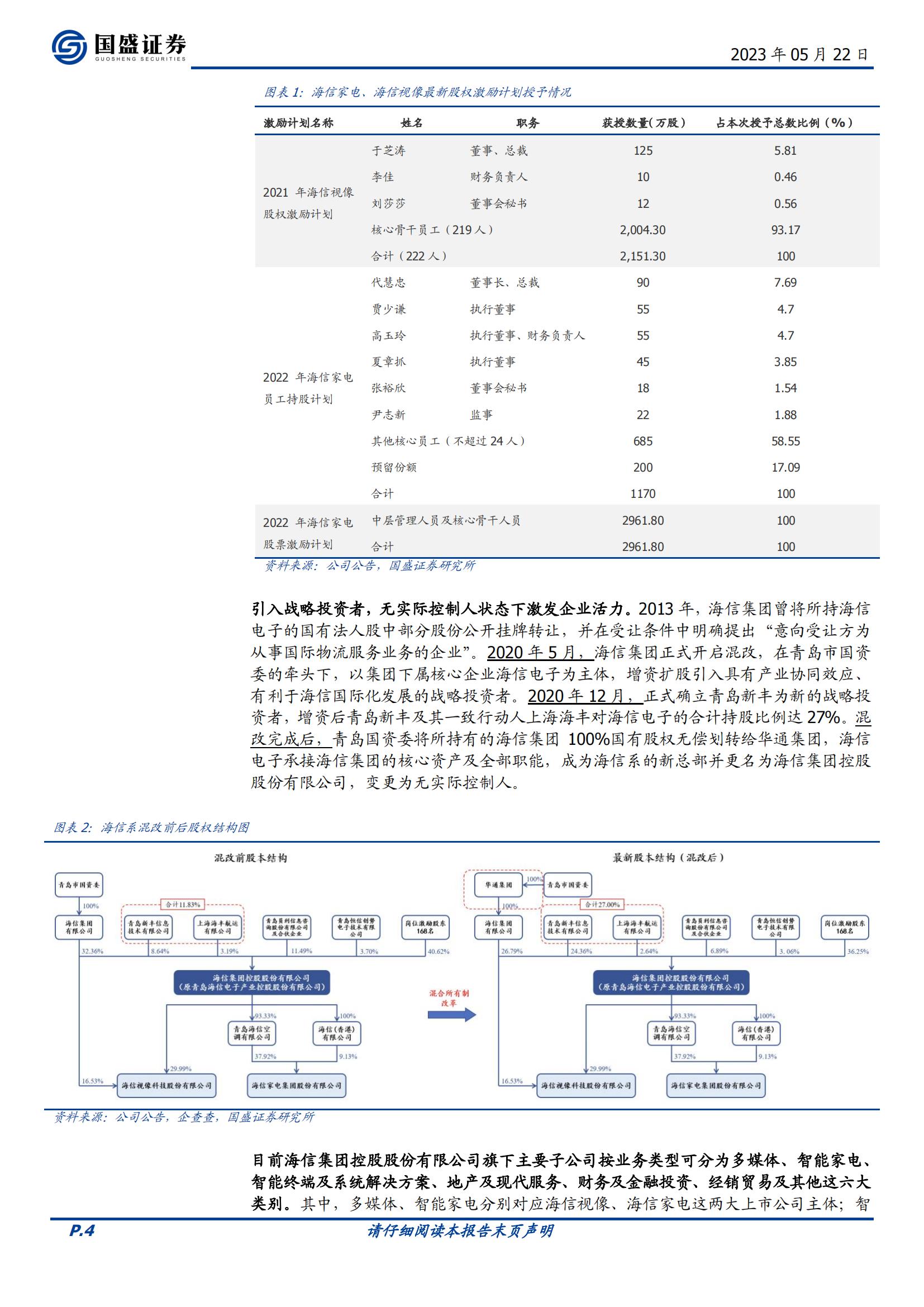

我们认为,相比进行股本结构调整的其他青岛企业,海信混改的成功之处在于“股权激励+引入战略投资者”的混改方式是最适合海信的方案。

具体而言,它满足了海信的三大诉求:1)国有资产增值保值:海信的混改主体为集团旗下最大的二级子公司海信集团控股,避免了存量国有股的转让;2)助力生产经营:进账巨额现金的同时引入了具有产业协同效应的战略投资者;3)长效股权激励:“非终身制”的岗位激励模式下,员工退休、免职、降职均需要转让股份,转让出的股份可被用于激励其他员工。

从结果来看,海信混改方案效果显著:1)目前岗位激励股东累计直接或间接持有海

信集团控股46.21%的股权;2)青岛新丰及上海海丰对海信集团控股的合计持股比例达27%,战略协同效应催化海信盈利能力改善。

海信国际营销净利润可观。

我们认为,根据海信家电和海信视像公告估算所得的国际营销净利润来看,国际营销净利润较为可观,若后续回表有望持续增厚上市公司利润水平。

海信国际营销作为集团海外品牌建设和产品销售的重要平台,股东以海信系各公司为主,通过在海外各地区设立分支机构来开展具体业务。经上市公司对国际营销的投资损益估算后发现,近年来,海信国际营销净利润基本保持在4-5亿元。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)