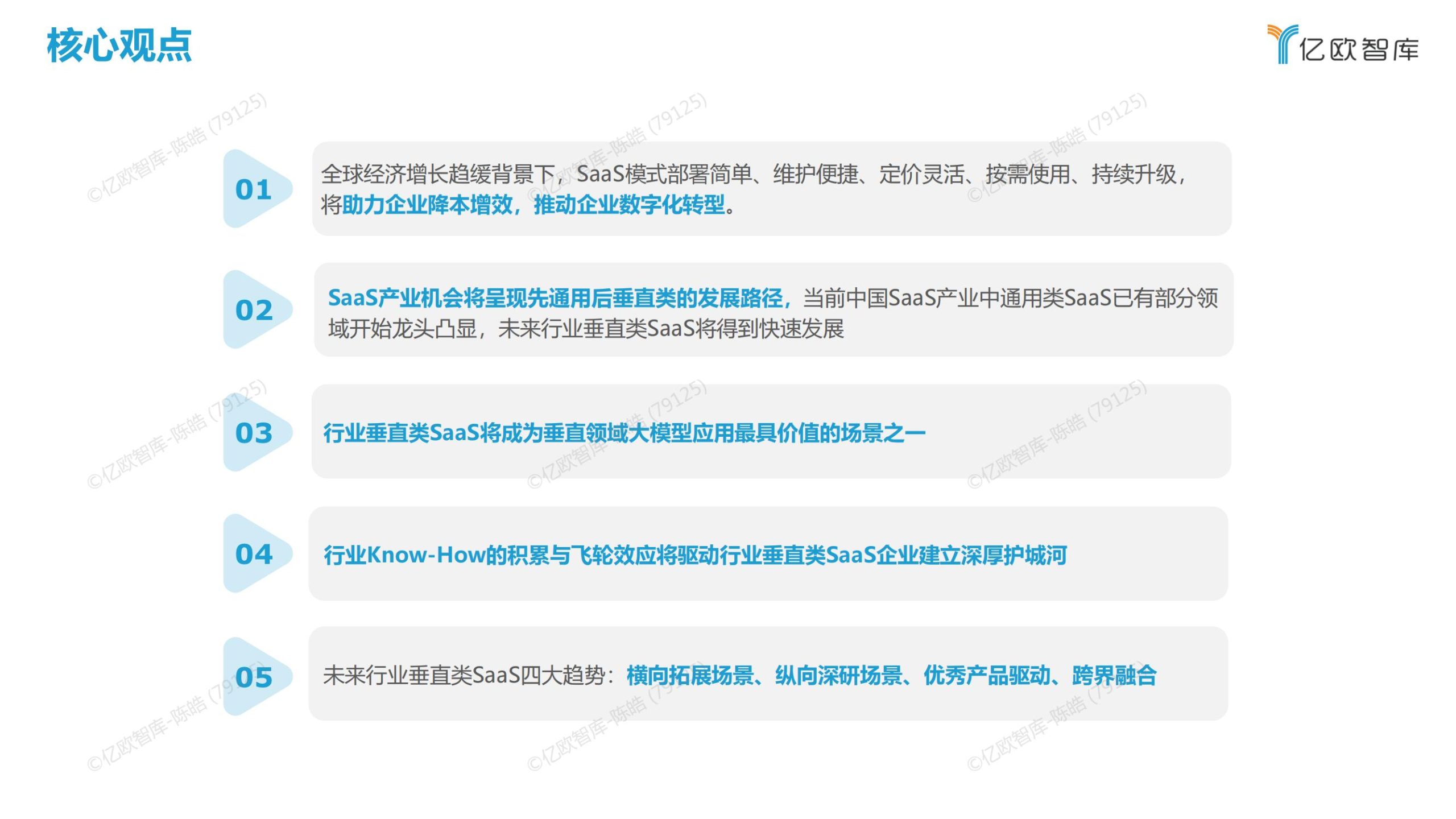

国际货币基金组织(IMF)下调2023年全球经济增长预测,并认为最糟糕的时刻还没有到来,明年的情况可能会显著恶化。全球宏观经济增长减弱,部分国家和地区在新冠疫情、区域冲突等因素的影响下甚至面临经济衰退的困境。

面对复杂的国际环境、新冠疫情冲击等多重挑战,中国经济高质量发展的天平从增长逐渐转向管理,如何通过管理提升效率、降低运营成本、创新业务发展模式成为摆在中国企业面前的重要课题,而saas模式以其部署简单、维护便捷、定价灵活、按需使用、持续升级等特点顺应当前企业的核心诉求,助力企业数字化转型,是解决当前中国企业发展问题的重要方案之一。

从云计算市场结构来看,美国云计算主要集中于SaaS领域,而中国laaS占比较高。主要原因在于美国IT基础设施相对完善,而中国IT产业发展晚,在较长一段时间内,基础设施上云是中国云计算产业发展的主基调。

近些年,在“互联网+”、大数据战略、数字经济、新基建及数字化转型等趋势及政策下,中国IT基础设施得到了快速发展。未来中国云计算产业发展重点将从基础设施上云向产业应用上云,SaaS的产业化进程将大大加快。

根据德勤统计,美国的SaaS并购交易在2011-2015年成交数量较为稳定,通用型SaaS占主导,并购交易数占交易总数的68%。2015年之后,垂直类SaaS占比逐渐增多。当前中国基础工具类、业务垂直类SaaS领域已有较多企业布局,部分领域已有行业龙头凸显,如协作办公(钉钉、飞书等)、CRM(纷享销客、销售易、红圈等)安全(360安全等),随着基础工具型、业务垂直类SaaS领域成熟度提升、竞争激烈程度加剧,产业关注点将逐渐向行业垂直类SaaS演进。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)