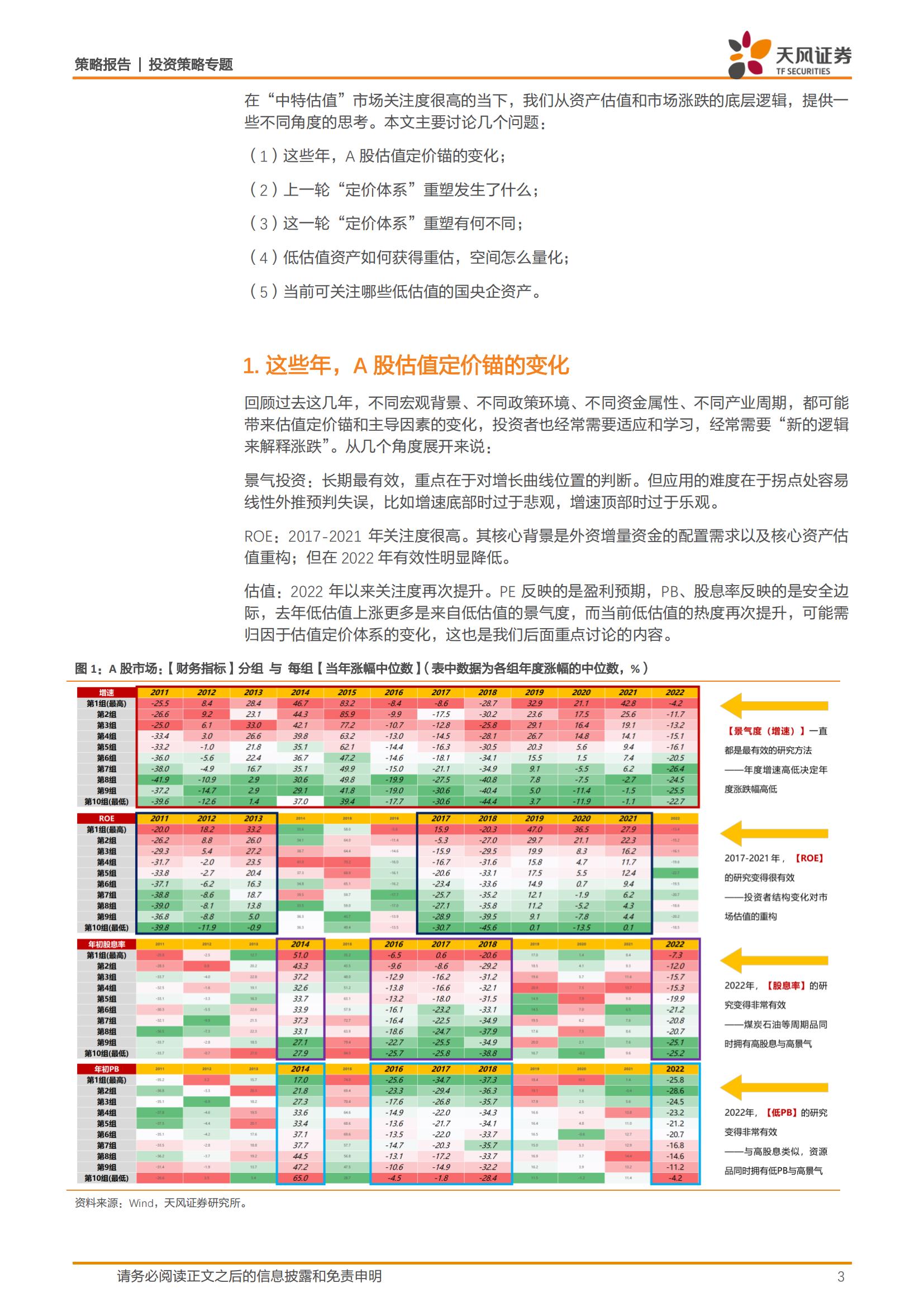

1.这些年,A股估值定价锚的变化

景气投资:长期最有效,重点在于对增长曲线位置的判断。但应用的难度在于拐点处容易线性外推预判失误,比如增速底部时过于悲观,增速顶部时过于乐观。ROE:2017-2021年关注度很高。其核心背景是外资增量资金的配置需求以及核心资产估值重估;但在2022年有效性明显降低。

估值:2022年以来关注度再次提升。PE反映的是盈利预期,PB、股息率反映的是安全边际,去年低估值上涨更多是来自低估值的景气度,而当前低估值的热度再次提升,可能需归因于估值定价体系的变化,这也是我们后面重点讨论的内容。2.从上一轮“定价体系”重塑说起

(1)长期维持高ROE需要很高的成长性。假设有一家公司ROE为16%,在可持续增长和30%分红比例的条件下,若想长期维持16%的ROE,则所需年均增速为12.6%。然而,近10年,每年ROE均维持在16%以上的公司仅有14家。(2)分红可降低ROE对成长性的要求。一家公司每年利润如何回馈股东,主要有分红、回购、再投资三种方式,分红与回购在短期内都可以通过不同的路径带来ROE和股价的上涨。对于长期经营或投资来说,分红可降低ROE对成长性的要求,换句话说,可以用相对较低的增速维持稳定的ROE水平。

(3)稳定且高的ROE意味着长期的高回报。过去50年海外发达市场大类行业、美股细分行业,以及近几年A股的细分行业,其年化收益与ROE正相关。3.这一轮“定价体系”重塑有何不同

不同点:上一轮周期(17-21年)中,我们讨论的是怎么通过提高分红率来维持高ROE或者平缓ROE下行的斜率,减小估值回落的幅度;而在当前,我们讨论的是怎么通过提高分红率来提升ROE水平,进而使得这些资产获得重估。

(1)低估值资产获得重估的两条路径。第一,景气度提升:经营效率和投资效率提升,盈利增速提升,估值随着增速提升而获得双击。第二,提高分红率:通过提高分红比例来维持甚至边际提升ROE水平,估值随着ROE上台阶而上台阶。

(2)如何量化低估值资产的重估空间

第一种:对于低速增长、分红比例由0->100%的资产。模型假设下,30%、50%、70%分红比例对应的理论PE为6.8、10.1、12.4,理论PB为0.7、1.0、1.2. 第二种:对于景气成长、前5年增速分别由6->24%且ROE上台阶的资产。模型假设下,6%、12%、18%、24%增长率所对应的理论PE分别为14.7、19.2、25.0、32.1,对应的理论PB分别为1.2、1.5、2.0、2.6。

第三种:对于接近可持续增长、ROE分别由6%->30%的资产。模型假设下,8%、12%、18%、26%的ROE所对应的理论PE分别为12.7、15.5、21.1、32.6,对应的理论PB分别为1.0、1.9、3.8、8.5。4.当前可关注哪些低估值的央国企资产

央国企资产重估可以总结为两条路径:①分红比例提升–>ROE 上台阶–>ROE 长期稳定性可用较低的增速来维持–>估值抬升;②经营效率提升–>净利润增速提升、分红能力提升–>ROE提升–>估值抬升。最后,我们从估值、盈利能力、分红能力、分红意愿等指标出发筛选可能有估值提升空间的标的,见正文。5.广发中证央企创新驱动ETF(场内代码:515600;场外联接,A类:007784. C类:007785):复制跟踪中证央企创新驱动指数,以央企上市公司为样本,综合评估企业创新能力和盈利质量。截至3月17日,央企指数今年累计收益超19%,高于上证50、沪深300和上证综指,且目前指数PE估值仍处历史相对低位、股息率处历史相对高位,在央企估值重塑背景下,央企指数投资配置价值凸显。风险提示:宏观经济风险;不可预测事件;假设推算具有主观性,仅供参考。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)