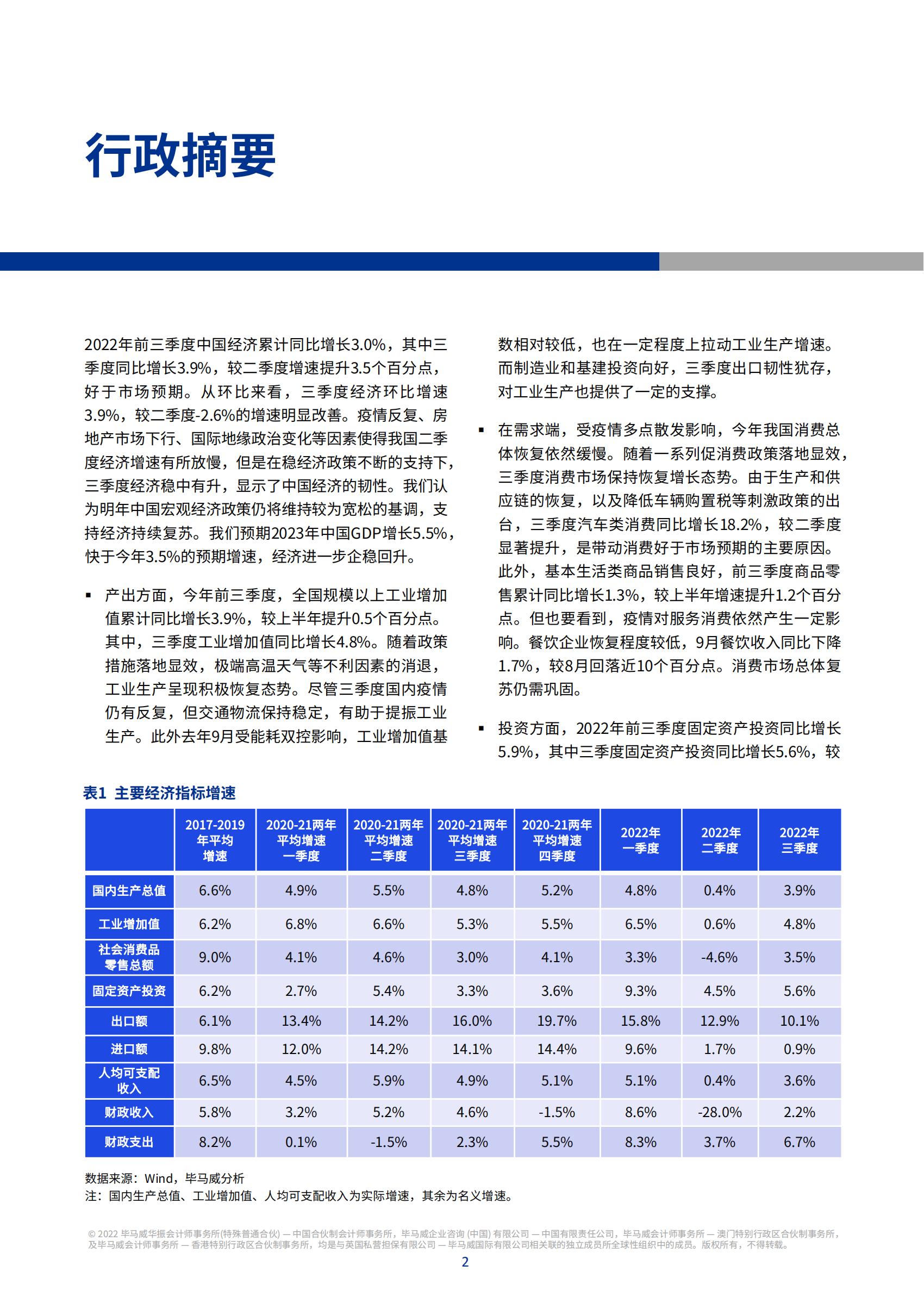

二季度加快1.1个百分点。复工复产的有序展开,以及产业政策效能持续显效,带动制造业投资稳步修复,三季度制造业投资同比增速为9.7%,高于全部投资4.2个百分点。随着极端天气因素逐步消退,基建项目施工进度加速推进,带动三季度基建投资同比增长14.6%。低基数叠加政策支持,预计四季度基建投资将进一步发力,稳定经济增长。尽管政策支持力度不断加大,但房地产市场活动依然低迷,投资、开工与土地购置等相关指标继续下探,拖累整体投资增速。

● 受基数较高、外需放缓等因素影响,三季度出口增速继续下探,9月出口额同比增长5.7%,连续2个月下滑。我国对主要发达经济体出口增速均有所回落,其中对美出口同比增速转为负值,对欧盟出口增速也有所下降,不过我国对东盟出口仍然保持高增长,成为出口的主要贡献项。我国进口总额与去年基本持平,一方面大宗商品价格回落拉低进口金额,另一方面也反映内需仍然较弱。展望前期,外需放缓导致四季度出口下行压力加大。不过,在全球高通胀以及地缘冲突的背景下,我国产品的成本优势以及产业链优势也将使我国出口增长维持一定韧性。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)