报告摘要:

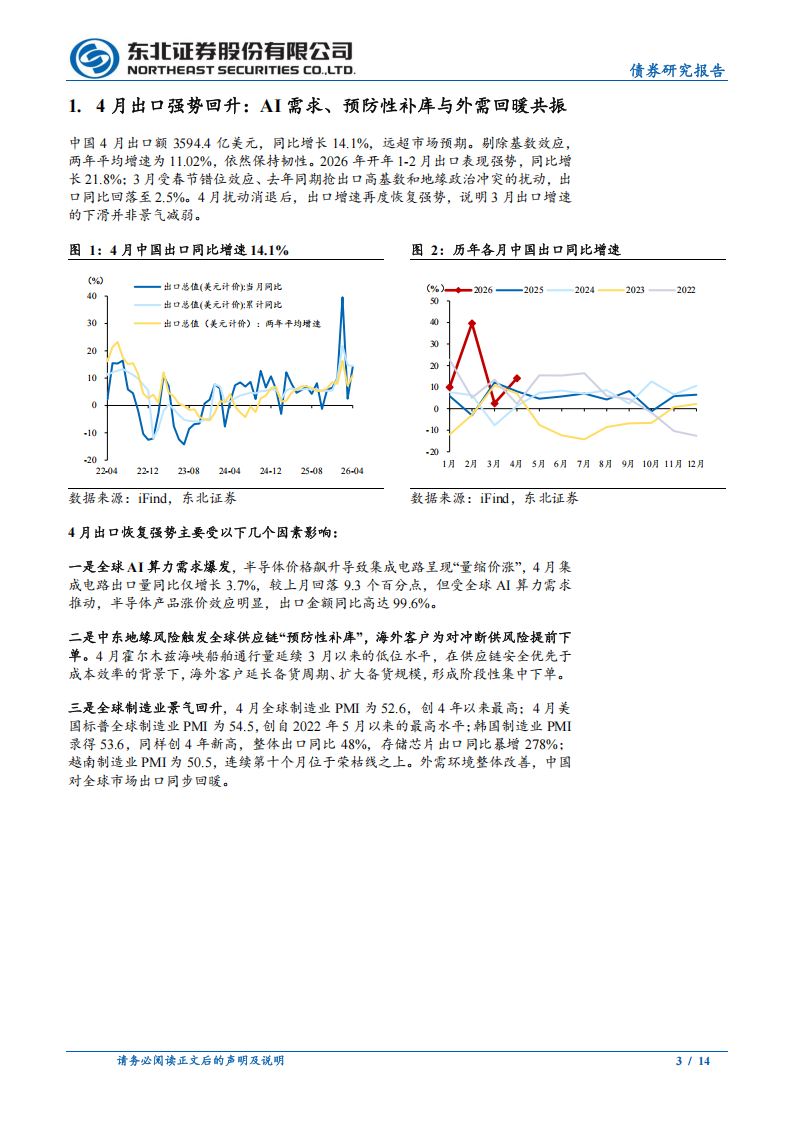

4月出口同比增长14.1%,远超市场预期,剔除基数效应后两年平均增速仍达11.02%。三大因素共振:全球AI算力需求爆发推动集成电路量缩价涨,出口金额同比飙升99.6%;中东地缘风险触发供应链预防性补库,海外客户提前下单形成抢出口脉冲;4月全球制造业PMI升至52.6,创四年新高,外需环境整体改善。区域市场共振走强,对美出口同比转正,对韩出口因韩国半导体高景气而维持24.58%的高增速。

4月进口同比增长25.3%,延续3月涨势,环比增长1.5%,远超市场预期。科技产品是核心支撑,集成电路进口同比54.7%,自动数据处理设备进口同比90.6%,分别拉动我国3月进口增速8.69个、3.59个百分点。半导体大进大出的加工贸易特征明显,出口扩张反向拉动进口。大宗商品中,原油呈现价涨量缩格局,大豆季节性补库,铁矿石、大豆、原油、铜四类大宗商品合计拉动进口增速3个百分点。区域结构上,自韩、俄、东盟等进口均实现两位数增长。

受霍尔木兹海峡封锁影响,4月原油进口量同比下降19.95%,环比回落23%;1-4月累计进口量同比微增1.3%,前三个月平稳,4月断崖式下滑由地缘冲突引起。进口均价同比大涨41.43%,进口金额同比仍增长13.2%。3月进口均价受运输时滞影响同比出现下降,4月时滞效应集中显现:滞后20天布伦特均价105.19美元/桶,叠加运保成本后与当月118.27美元/桶的进口均价基本吻合。进口来源结构优化,俄罗斯低价原油占比提升,有效缓冲了进口成本上行压力。

不同经济体对石油依赖程度存在结构性差异。日韩及东南亚对中东石油高度依赖,2025年日本94.17%、韩国69.47%的石油进口来自中东,能源供给面临更大不确定性。中国能源消耗中石油占比相对较低,进口来源分散,俄罗斯、马来西亚、巴西等补充使供给更稳定;海运为主、管道为辅的进口通道体系降低了单一路径受阻风险;新能源替代比例提升,边际上削弱了对传统化石能源的依赖,整体抗冲击能力更强。

高油价下日韩等高耗能行业率先承压,供给收缩引发订单外溢。中国凭借完整产业链与规模优势,能够相对平稳地维持生产并承接外溢订单。当海外高耗能制造环节受限时,其下游产品同样供给不足,进一步放大中国制造的替代空间,且替代具有一定粘性。

能源冲击催生新能源外需扩张。2022年俄乌冲突经验表明,欧洲自我国进口锂电池、光伏、新能源汽车大幅增长,中国“新三样”全球出口份额激增。本轮冲击下,新能源需求由成本驱动转向成本与安全双轮驱动,我国作为全球新能源产业链核心供应方,出口份额有望继续扩大。

风险提示:(1)中东冲突超预期;(2)全球制造业景气回升可持续性;(3)全球外部经济环境变动超预期。

1.4月出口强势回升:AI需求、预防性补库与外需回暖共振

中国4月出口额3594.4亿美元,同比增长14.1%,远超市场预期。剔除基数效应,两年平均增速为11.02%,依然保持韧性。2026年开年1-2月出口表现强势,同比增长21.8%;3月受春节错位效应、去年同期抢出口高基数和地缘政治冲突的扰动,出口同比回落至2.5%。4月扰动消退后,出口增速再度恢复强势,说明3月出口增速的下滑并非景气减弱。4月出口恢复强势主要受以下几个因素影响:

一是全球AI算力需求爆发,半导体价格飙升导致集成电路呈现“量缩价涨”,4月集成电路出口量同比仅增长3.7%,较上月回落9.3个百分点,但受全球AI算力需求推动,半导体产品涨价效应明显,出口金额同比高达99.6%。

二是中东地缘风险触发全球供应链“预防性补库”,海外客户为对冲断供风险提前下单。4月霍尔木兹海峡船舶通行量延续3月以来的低位水平,在供应链安全优先于成本效率的背景下,海外客户延长备货周期、扩大备货规模,形成阶段性集中下单。

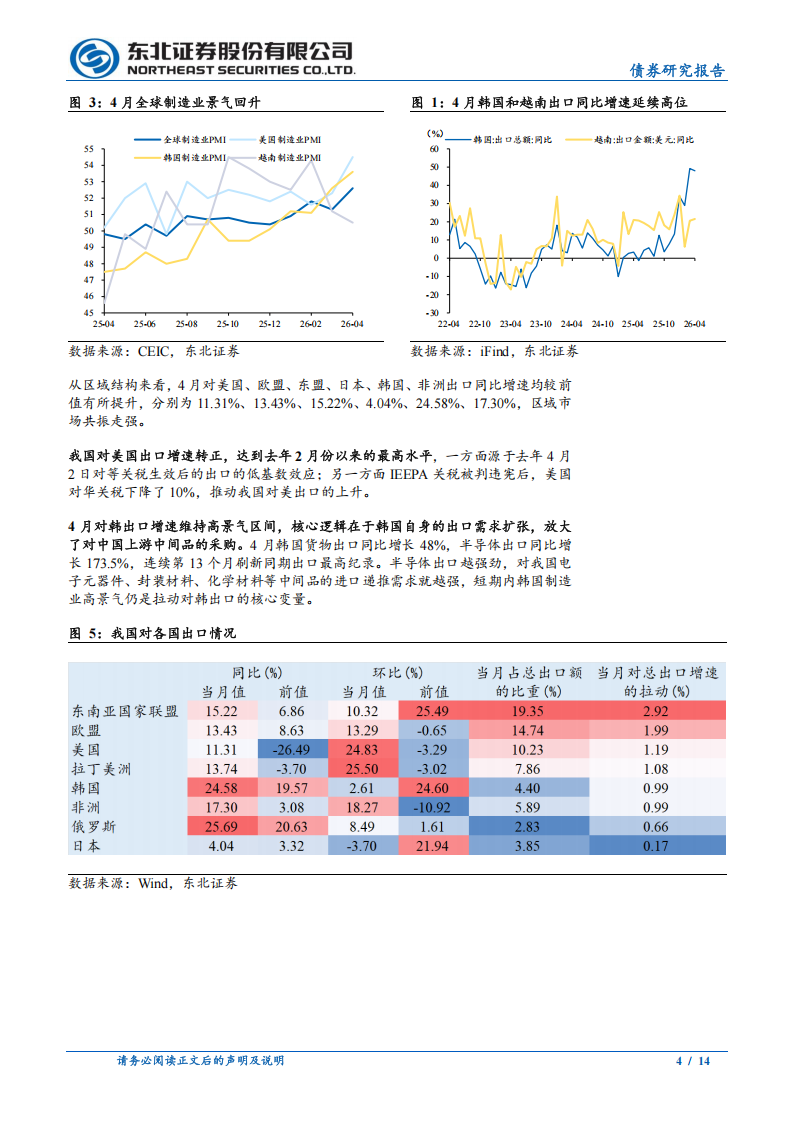

三是全球制造业景气回升,4月全球制造业PMI为52.6,创4年以来最高;4月美国标普全球制造业PMI为54.5,创自2022年5月以来的最高水平;韩国制造业PMI录得53.6,同样创4年新高,整体出口同比48%,存储芯片出口同比暴增278%;越南制造业PMI为50.5,连续第十个月位于荣枯线之上。外需环境整体改善,中国对全球市场出口同步回暖。从区域结构来看,4月对美国、欧盟、东盟、日本、韩国、非洲出口同比增速均较前值有所提升,分别为11.31%、13.43%、15.22%、4.04%、24.58%、17.30%,区域市场共振走强。

我国对美国出口增速转正,达到去年2月份以来的最高水平,一方面源于去年4月2日对等关税生效后的出口的低基数效应;另一方面IEEPA关税被判违宪后,美国对华关税下降了10%,推动我国对美出口的上升。

4月对韩出口增速维持高景气区间,核心逻辑在于韩国自身的出口需求扩张,放大了对中国上游中间品的采购。4月韩国货物出口同比增长48%,半导体出口同比增长173.5%,连续第13个月刷新同期出口最高纪录。半导体出口越强劲,对我国电子元器件、封装材料、化学材料等中间品的进口递推需求就越强,短期内韩国制造业高景气仍是拉动对韩出口的核心变量。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)